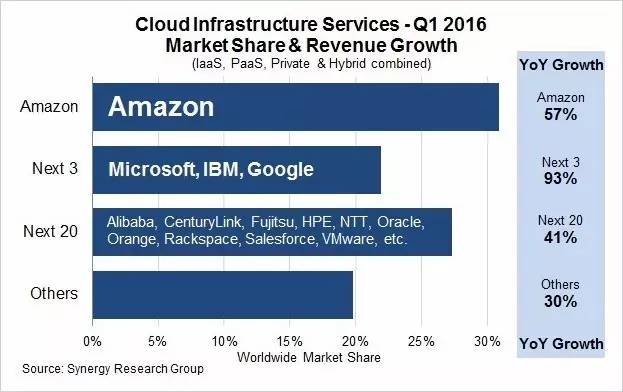

Amazon Web Services(AWS)是全球最大的云计算厂商,是当之无愧的云计算领域霸主。根据Synergy Research Group的最新季度数据,AWS云服务在全球IaaS公开市场份额已达45%,高于微软、谷歌和IBM的总和,AWS是如何做到这样的市场占有率?

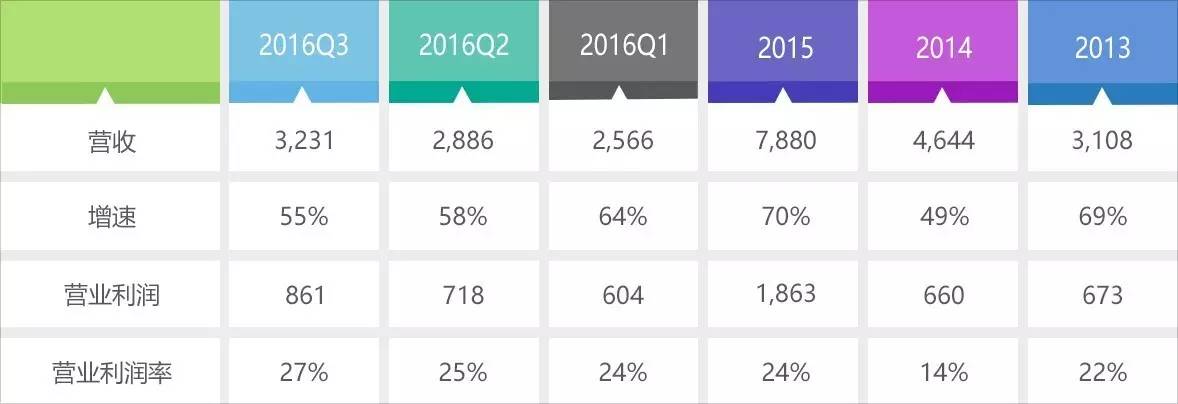

根据亚马逊2016年三季度财报,AWS在第三季度营收达32亿美金,2016年前三季度营收达86亿美金,全年营收突破100亿美金几乎板上钉钉。在2015年收入已达78亿美金的前提下,2016年收入仍能保持40-50%的增速,AWS是如何实现这样的高速增长?

AWS在全球市场一骑绝尘,而国内市场阿里云处于领先地位。 研究AWS是否可以帮助我们判断阿里云未来的发展前景,阿里云是否可以成长为AWS这样的庞然大物?

带着上述这些问题,下面爱分析为您介绍AWS的发展历程、业务模式、财务状况等方面,为研究国内云计算厂商提供借鉴。

电商业务衍生出云计算服务

为了解决内部各项目团队协同开发的问题,亚马逊要构建一套通用基础设施服务的体系,用统一的标准化接口将整个团队串联起来,提升项目团队的开发效率,Amazon Web Services应运而生。这套体系在内部应用得当后,亚马逊开始对外提供。

在实践过程中,亚马逊发现创业公司除了在基础工具上有需求,他们在计算、存储资源上同样存在痛点。一个新的想法是,计算资源、存储资源是否也可以通过一个标准化接口来对外输出呢?2006年8月,AWS推出亚马逊弹性计算云,也就是大名鼎鼎的EC2,成为第一家向市场推出现代云基础设施服务的厂商。

亚马逊是一家非常有服务意识的公司,很多公司都能看到创业公司有计算、存储的需求,但只有亚马逊真正考虑去满足这类需求。微软、谷歌并非没有看到需求,但他们最初看不上这部分业务,更希望通过产品去服务中小企业,结果是产品很好,但无法落地,因为缺乏底层计算、存储的支持。

从IaaS层开始,业务覆盖全部云计算领域

最初,AWS主要是为初创企业提供计算资源和存储资源。随着业务发展,AWS的产品不止于计算、存储、数据库、网络等架构服务,而是逐步扩展到整个云计算领域。客户群体不仅仅是初创公司和开发者,传统大型企业也开始使用AWS的产品。

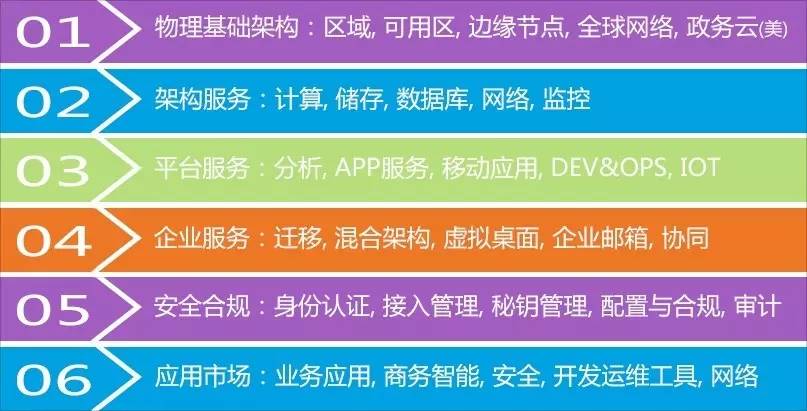

经过十年发展,AWS的业务非常庞大,提供超过70种服务,是全球产品线最完整的云计算服务厂商。我们大致可以将AWS的业务分成六大类,其中物理基础架构和架构服务是底层基础设施,平台服务、企业服务及应用市场主要是各类应用,安全合规提供的是管理工具。

物理基础架构方面,因为AWS现在的业务覆盖全球,部署了大量数据中心,需要一套更加高效可靠的架构去组织和设计这些数据中心。AWS采用区域和可用区的方式来管理这些数据中心。

截至2016年底,AWS在全球16个区域内,部署了42个可用区,可用区是由一个或者多个数据中心组成。每一个区域都是独立,可用区建立在不同地点,但同一个区域内的可用区是通过低延迟网络连接的,一旦客户的业务在某个可用区出现故障,可以快速将业务转移到其他可用区。

架构服务是AWS的核心竞争力,多类别存储和弹性计算是AWS最为人称道的两大业务:弹性计算是指快速变动计算资源;多类别存储是指存储结构化和非结构化数据,以及针对不同用途数据的特定存储。

AWS的计算业务包括Amazon EC2、AmazonLambda等产品。Amazon EC2是AWS最早推出的云计算业务,主要解决是计算资源调取的问题,减少获取、启动服务器的时间,提高计算效率,降低计算成本;Amazon Lamba提供的是一套自动化服务,只要将代码上传到Lamba,Lamba就可以在代码运行时自动调取所需资源,无需开发者自己管理和配置服务器。

AWS的存储业务包括Amazon S3、AmazonGlacier、Amazon EBS、Amazon EFS等产品。和EC2一样,Amazon S3也是AWS最早推出的云计算业务,主要针对对象存储,解决了非结构化数据的存储问题;Amazon Glacier主要是冷存储,就是存储一些S3中不常用但非常重要的数据,存储费用要低于S3;Amazon EBS主要是配合弹性计算业务EC2的弹性存储,可以帮助企业客户高效使用存储空间。

AWS的数据库业务主要解决了在云端设置、操作和扩展关系数据库的问题,支持六大数据库引擎,还可以为企业提供数据库迁移服务,方便企业将原有线下数据库迁移至云端。

企业服务和安全合规助AWS切入传统企业级市场

很多人对AWS的认识还停留在为初创公司提供云计算服务,但事实上,三星、通用电器、可口可乐这些大型企业也逐渐成为AWS的客户,连对数据最敏感的金融机构如Capital One也开始使用AWS的服务。

初创企业最关心业务快速发展,产品迭代速度,因此他们对云计算这种基础设施服务的接受度很高。而传统企业更加重视安全性和原有业务的迁移问题,他们对上云持怀疑态度。那么,AWS是如何让这些传统企业开始使用云计算服务的呢?主要依赖企业服务和安全合规。

企业服务包括迁移、混合架构部署、构建虚拟桌面、建立企业邮箱等,其中迁移是重点。迁移主要是指数据库的迁移,将企业原先的Oracle等数据库快速便捷地迁移至云端,不影响原有数据库使用。混合架构部署是考虑到企业级客户既有自建数据中心,同时也希望能将部分业务放在云端的需求。

安全合规覆盖整个业务流程,从身份验证、接入管理再到秘钥管理,以及配置资源的合规性。目前,AWS通过30多个全球合规认证,全球一百多万用户使用云服务过程中积累的安全经验。信任是一点点建立起来的,AWS发展十年间极少出现重大安全事故,这是让企业级客户上云的重要因素。

722项新增服务和52次降价

尽管已经成立十年,AWS的产品和新服务研发速度却没有放缓,仅2016年上半年就新增422项产品和服务。绝大多数新增服务的研发都是来自于用户反馈,为了满足现有用户的需求。

AWS推出新产品的同时,不断降低原有产品的价格,从成立到现在,AWS一共降价52次。降价有两方面考虑,一方面,主动降价,教育市场,通过降价策略吸引客户使用云计算服务,达到培养用户使用习惯的目的;另一方面,被动降价,应对市场竞争。

尽管频繁降价,但根据RightScale发布的云计算价格调研报告来看,通常情况下,AWS的价格是基于微软Azure和谷歌云之间。因此,AWS并非靠低价去获取客户,更多依赖其云服务产品以及百万客户使用经验。定价并不疯狂,处于合理价格区间。

营收连续三年保持50%,营业利润持续走高

除2014年之外,AWS最近三年的营收增速都在50%以上,同时2016年前三季度的增速也均保持在50%以上。尽管AWS不断降价,但营业利润却未受到降价的影响,营业利润率持续走高,从2013年的22%上涨到2016年三季度的27%,盈利能力逐步增强。

考虑到AWS的主要营收组成是IaaS层的存储和计算,这部分业务规模效应极强,其成本结构主要是服务器及各类设备的折旧费用,这类费用相对稳定,而且不会随着使用频率增加而增长。因此,只要AWS的付费用户数持续增加,其营业利润率势必会继续上升,盈利能力越来越强。

布局AI领域,不断完善业务条线

AI作为技术的一个重要发展方向,AWS同样有涉足。在AWS re:Invent2016大会上,AWS同时发布三款AI产品:Rekognition、Polly和Alex,分别对应图形识别、语音识别和自然语言理解,目前已经可以在预订机票、饭店的业务场景进行应用。

客观而言,AWS在AI领域的业务还处于初级的阶段,三款产品都是满足基本功能。相比谷歌来说,AWS技术上还处于落后地位,因此,AWS的AI产品主要是布局AI领域,出于完善自己产品线的考虑。至于AWS能否在AI领域占据一席之地,还要看之后发布的产品。

IaaS层AWS占据优势地位,PaaS成为新战场

根据Synergy Research Group的报告,在2016年第一季度时,AWS占据IaaS层市场份额31%,微软、谷歌和IBM总共占据27%的市场份额,差距不算太大。在三季度财报公布之后,AWS在三季度营收达32亿美金,市场份额上升至41%,比剩下三家的两倍还多,优势已经非常明显。

AWS在IaaS层的霸主地位无人能撼动,但其市场占有率继续提升的空间有限。从全球公有云市场来看,未来市场增长点主要来自传统企业级客户。传统企业级客户不会完全依赖于一家云计算服务商,更倾向于使用多家厂商的产品,各家提供的IaaS层服务类似,AWS的产品线最丰富,但大型企业不太感冒。AWS的产品并不具排他性,很难建立足够厚的壁垒。

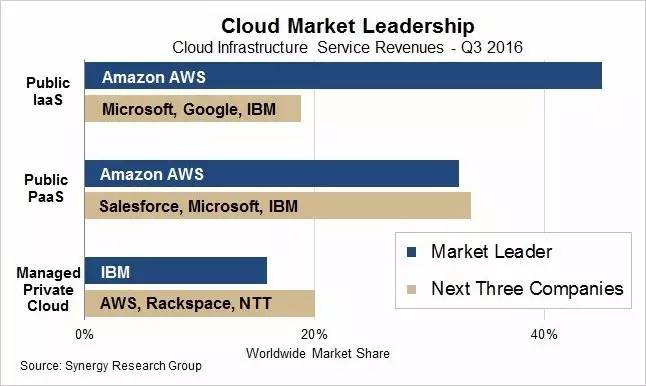

随着各家IaaS层产品日趋成熟,PaaS层成为新战场。三家云服务厂商在这一领域情况有所差别,谷歌和微软在PaaS层的布局要早于AWS。

早在几年前,谷歌就推出了自己的PaaS平台GAE,但市场推广效果很差,主要是因为没有完备的底层基础设施,PaaS平台上搭建的应用运行速度极慢,客户体验极差。因此,谷歌坚持了没几年就放弃GAE,转头去做IaaS。这几年,谷歌在IaaS层的布局趋于完善,未来GAE、Tensor Flow等平台会发挥越来越大的价值。

微软的Azure最初定位是服务于开发者的PaaS平台,之后微软推出虚拟桌面等产品,业务下沉到IaaS层。在PaaS层Azure主要强调与WindowsServer和其他企业产品进行融合,企业客户可以开发定制化应用,满足自身需求。

2014年,AWS发布新产品Lambda,这是一款PaaS层产品。但这款产品并未对接上层应用,主要还是服务于EC2等IaaS层产品,帮助开发者自动调用计算资源等。对比微软和谷歌,AWS的PaaS层产品实际上还是服务于底层存储、计算等业务。

三家云厂商在PaaS层发力有所不同,爱分析认为未来PaaS层会发生分化,一部分业务会更加贴近底层,另一部分业务会更靠近上层应用。AWS会在偏重底层这部分PaaS占据优势,而更靠近业务层的PaaS会是微软、谷歌,以及IBM、Salesforce等公司的天下。

数据来源:Gartner(2016.1)

从Garnter关于云计算市场的预测来看,更靠近业务层BPaaS市场空间更大,而AWS未来占据优势的市场很可能只是PaaS和云管理与安全服务这两个相对较小的市场。

预计2016年营收超过120亿美金,估值1200亿美金

因为美股市场并没有独立的基础云计算厂商,所以找不到合适的同类公司判断AWS价值。通过比较其他市值超过100亿的云计算厂商,我们可以大致判断出AWS价值。

Salesforce、Workday、ServiceNow这些公司的增速都低于AWS,AWS是这几家云计算公司中盈利状况最好的一家。尽管AWS今年预计营收将超过120亿美金,但考虑到其近三年保持50%以上的营收增速,给予8-10倍的PS倍数,因此AWS的估值为1000-1200亿美金。

国内公有云市场潜力巨大,阿里云是最大玩家

尽管国内近年云计算炒得火热,但中国云计算市场尚处于非常初级阶段,整个公有云市场份额占整个企业IT费用非常小的比例。根据IDC、大摩和Forrester的判断,2016年中国公有云市场份额在135亿至250亿人民币之间,阿里云2016年预计营收在10亿美金左右,占据了整个公有云市场的30%-50%份额。

尽管国内云计算尚处于初级阶段,但市场潜力巨大,我们可以通过对比全球市场来判断国内市场公有云服务的潜力。根据Gartner的报告,2016年全球企业IT费用支出为3.5万亿美金,而公有云市场规模为2039亿美金,占整个IT费用支出的5%左右。而国内企业2016年IT费用支出为2.3万亿人民币,公有云市场份额占整个IT费用比例不到1%,即使中国企业每年在IT投入保持不变,随着基础设施的逐步完善,企业在公有云上的投入也会逐步增加,公有云占整个IT费用比例会不断提高。

考虑到AWS、微软等国际云计算公司开始在中国市场发力,以及腾讯云、百度云、金山云、乐视云都有其服务的生态环境,阿里云未来在公有云市场份额很难达到60-70%,但因为阿里云的先发优势太过明显,参考AWS在全球市场的发展轨迹,阿里云在国内市场会长期保持领先地位,占据50%左右的市场份额是毫无问题的。

考虑到目前阿里云超过100%的营收增速,以AWS的PS倍数去判断其估值,会存在严重低估。如果2020年中国企业在公有云上的投入达到全球平均比例,那么公有云市场规模将是目前的5倍,阿里云在2020年的营收将突破50亿美金,到时其营收增速或降至50%左右,那时以AWS的PS倍数去判断阿里云价值会相对合理。

评论