在业绩连续承压的情况下,停牌四个多月开展关联资产收购的海普瑞(002399.SZ)终于公布了方案,交易中高溢价、以及略显突兀的业绩承诺引来投资者关注。

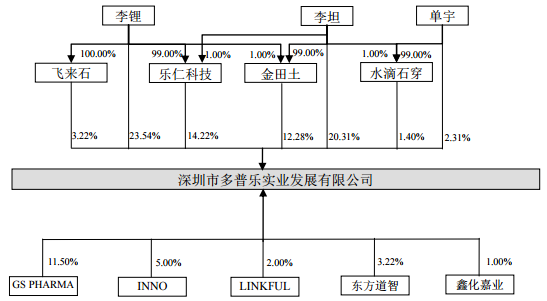

收购报告书显示,海普瑞拟作价24亿元向李锂、李坦、单宇、乐仁科技、金田土、飞来石、水滴石穿12名交易对方发行近1.39亿股股份购买其持有的深圳市多普乐实业发展有限公司(下称多普乐)100%股权。

根据收益法,以今年3月31日为基准日,多普乐全部股权估值为24.22亿元,而截至基准日其净资产约3.13亿元,评估增值率达674%。最终协商确定的交易价格为24亿元,这是多普乐去年净利润的48倍。

值得注意的是,该交易存在众多关联关系。在12名发行对象里,与海普瑞存在关联的就达到7名。其中,李锂和李坦为夫妻关系,其是海普瑞和多普乐的同一实际控制人;乐仁科技、金田土和飞来石为海普瑞的控股股东,且为李锂或李坦完全控制的企业;单宇担任海普瑞的董事兼总经理,其与李坦为兄妹关系,而水滴石穿为单宇控制的企业。

因此,本次发行股份总数的近80%都流向了这些有着或多或少关联的“自家人”。其中向李锂和李坦发行股份数量最多,合计约6090万股。若发行完成,李锂和李坦夫妇将直接持有海普瑞4.4%股权,再加上通过乐仁科技、金田土和飞来石的间接控股,对海普瑞的持股比例达73.92%,比发行前仅稀释0.04%。

与高溢价交易相呼应的是高增长的业绩承诺。上述与海普瑞存在关联的7名交易对方共同承诺,若此次交易在今年实施完毕,承诺多普乐2017年-2019年扣非净利润分别不低于1030万元、1.91亿元和2.87亿元;若在明年完成,业绩承诺期为2018年-2020年,其中前两年对应的承诺业绩不变,2020年为3.41亿元。

根据收购报告书,2016年多普乐实现净利润约4985万元,今年一季度约490万元,并预计4月-12月实现净利润约537万元。也就是说,预计多普乐今年净利润约1027万元,这意味着今年公司净利润同比可能大幅下降近八成。

略显突兀的是,根据承诺,多普乐业绩在2018年将迎来爆发性增长,该年扣非净利润同比增幅达17.5倍,2019年也将同比增长超五成。对于后期高额的业绩承诺,尤其是2018年的爆发性增长,多普乐能否兑现?

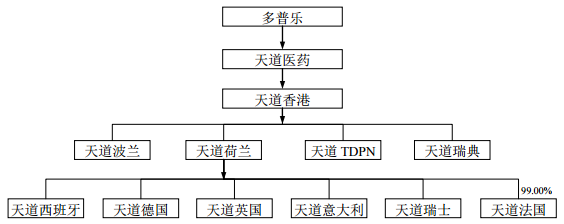

多普乐主要经营活动由其全资子公司深圳市天道医药有限公司(下称天道医药)进行。天道医药成立于2004年,主营业务是依诺肝素钠原料药及制剂的研产销。依诺肝素钠由标准肝素钠原料药制成,是一种低分子肝素类药品,具有预防血栓的疗效。

数据显示,天道医药去年营收同比增长近五成,净利润同比增长近60%。和海普瑞一样,天道医药的依诺肝素钠原料药和制剂主要用于出口,其海外收入占该公司收入的比重常年保持在90%以上。但海外市场竞争不断加剧,国内有诸多企业涉足肝素产品出口市场,未来该公司市场份额或会受到一定冲击。

天道医药还存在主营产品销售价格下降的风险。目前,依诺肝素钠制剂已经被纳入2017年新版医保目录,随着招标降价和医保落地,国内产品价格下降恐在所难免。收购报告书亦预计,原料药产品价格在2018年将会下降,而制剂产品价格未来五年左右在国内和非欧美市场将会持续下降。

此外,天道医药的依诺肝素钠原料药和制剂还将受到上游原材料肝素钠原料药的影响,而肝素钠原料药的主要成本来自肝素粗品,其提取于猪小肠,从而又与国内生猪的养殖、屠宰情况及猪小肠的供应密切相关。

去年肝素粗品价格开启上涨行情,今年以来受生猪出栏量减少、环保压力等因素影响,其提价加速,已从去年底的1.4万元/亿单位涨至目前的2.7万-2.8万元/亿单位,未来提价趋势难改。有研究机构预测,本轮涨价周期刚刚起步,有望维持三年以上。

随着原材料价格上升,对肝素钠原料药供应和价格亦有一定影响。受此影响,今年上半年,海普瑞肝素钠原料药产销量均有所下降,主营业务净利润甚至出现亏损。同时也会传导至依诺肝素钠原料药和制剂,影响其生产成本、利润水平和市场销量。多普乐今年业绩下降或也与此有关。

值得一提的是,去年9月,欧盟委员会批准了依诺肝素钠制剂在欧盟地区的上市许可(目前只在波兰销售)。多普乐表示,该产品将于今年和明年陆续在德国、英国等九个国家上市。但首先要进行团队建设、市场推广,这也是今年多普乐业绩下降的因素之一。同时产品放量也需要时间,前期对业绩的贡献可能有限。

总而言之,多普乐未来业绩从大幅下降到暴增,能否兑现业绩承诺值得关注。若未来业绩未达标,业绩承诺方将以此次交易中所获得的股份进行补偿。

除此之外,还有投资者在深交所互动易上表示:如果海普瑞通过降价向天道医药出售原料药,就会出现变相支持多普乐完成业绩承诺的情况。鉴于海普瑞和多普乐业绩承诺方的关联关系、以及海普瑞与天道医药的交易关系,上述疑虑似乎不无道理,但海普瑞方面尚未对其做出回复。

为此,界面新闻记者亦致电海普瑞董秘办,对方并未直接正面回复,称具体可参阅公司公告。

这次收购对于正面临业绩下降的海普瑞来说,可谓是正当其时。但如果多普乐业绩承诺不达标,公司高溢价收购恐也将产生较高的商誉减值,为公司利润增添新的烦恼。

从产业链的角度来看,此次收购将使海普瑞的主营业务从中游的肝素钠原料药业务进入到下游的低分子肝素和制剂领域,进一步完善公司肝素全产业链布局。同时,海普瑞与天道医药多年的关联交易问题有望彻底解决,这一天海普瑞已经等了七年。

由于此次收购资产涉及发行股份,因此还需证监会审核。在发行监管加强的情况下,公司交易中诸多的关联关系、以及高溢价和高额的业绩承诺,能否顺利过审尚存疑问。目前,海普瑞仍在停牌中。

评论