美国人喜欢租房而不是买房,这或许是对该国房产市场的误解。实际上,各国房产市场都拥有相似性,而且贷款买房者的收入、房屋库存量以及贷款利率等等都影响着房价和市场表现,毕竟用现金一次结清的购房者,和想要在行情好时捞一把的投资人仍然是少数派。

相比2008年次贷危机引发的巨幅震荡,美国房产市场似乎看起来恢复得不错。然而,房屋库存量持续走低始终成为阻碍交易量增长的绊脚石。现在,绊脚石又多了一块——上涨的按揭利率(Mortgage Rate,又称抵押贷款利率)。

自从2018年开年以来,美国按揭利率处于稳步上涨,涨幅近50个基点,且丝毫没有回落的迹象。美国房产机构Zillow认为,这或许意味着低按揭利率时代就要终结。

按揭利率变化并不是处于一直涨涨涨的状态,而是在震荡中上扬。今年3月初,下跌约10个基点后,抵押贷款利率全部回落,但随后继续上涨。尽管目前标准的30年固定利率贷款仍在4.3%上下来回,但Zillow认为,该利率攀升至5%至6%,并不是什么难事。

别小看这一变化,它将影响房产市场的活跃程度。在贷款者可承受范围内,房贷利率的高涨有助于加速首次购房者的决策时间。不过,一旦涨幅过高,贷款者将重新考虑自己是否能拿出那么多首付,以及月供是否会成为每月开销的负担。

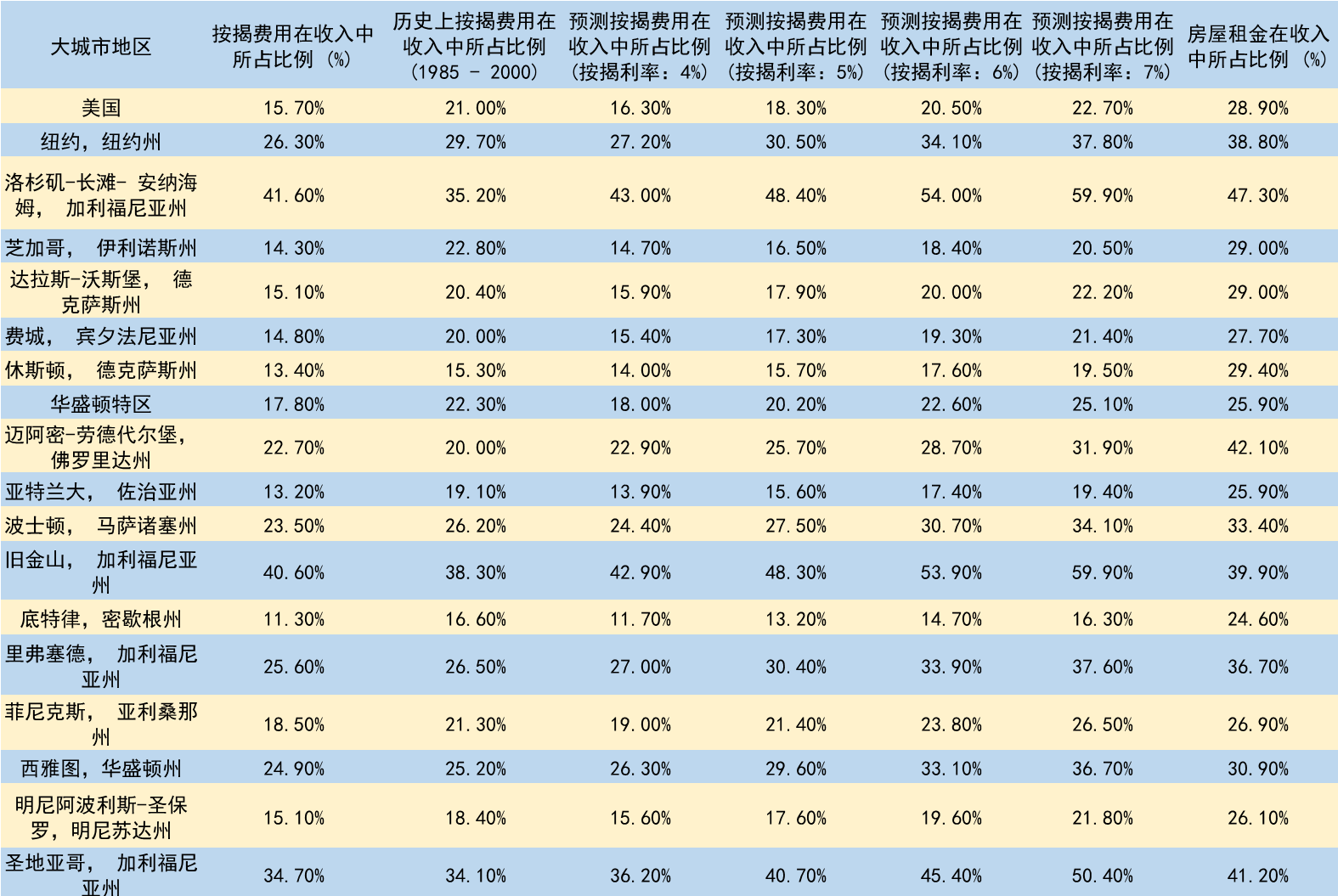

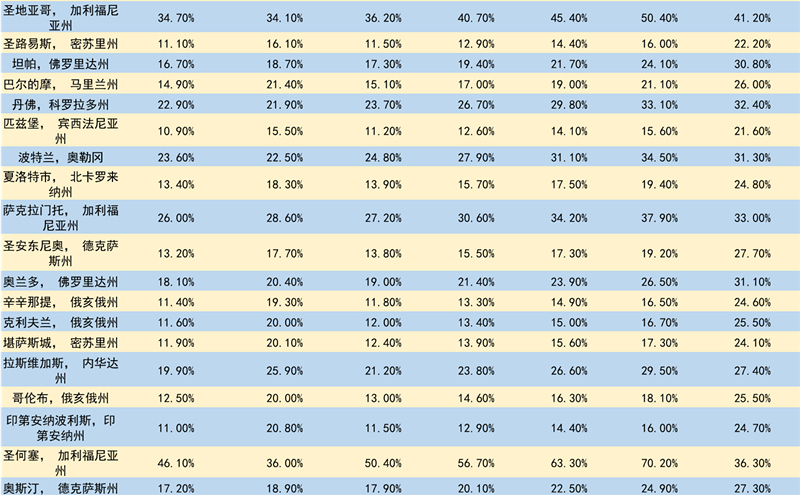

进一步,市场购买力也将受到影响。如果房贷利率在今年底达到5%,并且房价持续上涨,那么全美35个主流市场里有近一半将遭遇窘境——购房者支付能力将低于历史水平。

实际上,美国目前有7大主流市场的月供已经超越了各自所在地的历史标准。他们是洛杉矶、迈阿密、旧金山、圣地亚哥、丹佛、波特兰和圣何塞。其中,洛杉矶、圣何塞和旧金山的情况最为夸张,月供占家庭收入中位数的40%以上。

Zillow 高级经济学家 Aaron Terrazas在近日公布的一份报告中表示:“按揭利率出现了明显的上涨趋势,意味着人们普遍负担得起的按揭利率时代就要走上历史终点了。在决定是否换房时,一些正享受着较低按揭利率的房主宁愿将现有住房翻新一下,也不愿进入竞争激烈的房产市场重新买房,较高的按揭利率限制了他们的购买力。”

更可怕的是,不仅可负担能力和购买力将被限制,按揭利率较高还会引起房产库存降低的副作用。大部分购房者可以接受按揭利率适度上涨,而一旦该利率上涨到历史水平,人们就不愿卖房,从而限制二手房库存,这将无疑让房产市场更加紧张。

附:各大城市不同房贷利率下的月供/收入比(数据来源:Zillow)

评论