虽然养老住宅成为眼下中国的投资焦点,但这一市场仍然缺乏主导者,并且盈利模式尚待探索。全球知名会计师事务所德勤在最新发布的一份报告中建议,投资者进入养老住宅领域之前,要充分了解目标客户的具体需求及这些需求随着时代、经济和文化发展时产生的变化,才有可能真正抓住这一市场热点。

目前国内已有30多家房地产公司涉足这一领域,还有更多地产企业希望借此抓住转型契机。然而,养老住宅对房地产企业也提出了更高的要求,比如要加强在医疗、保健、娱乐等方面针对老年人需求的资源整合能力,另外回收期也更长,需要地产企业具备更强的资金实力。

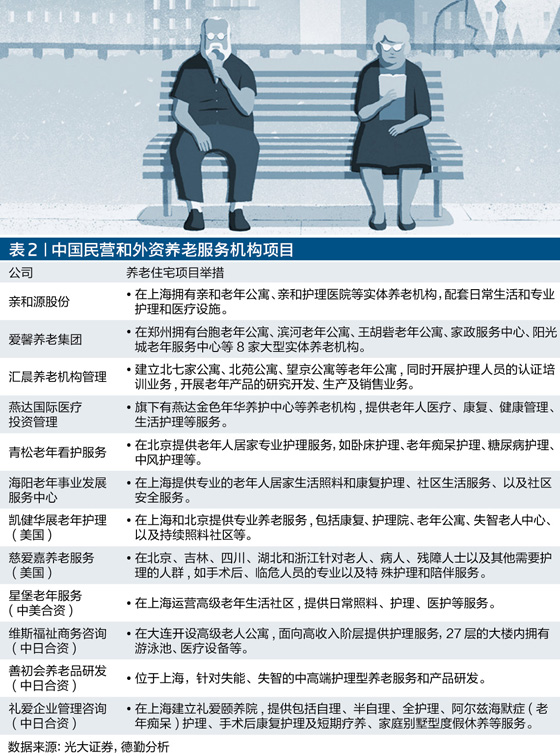

很多国外的养老服务机构也开始进军国内市场,与国内公司成立养老服务公司或自行建立养老服务相关公司。外资养老机构主要通过在城市中心的住宅社区租赁改造养老设施,提供中高端的养老服务。

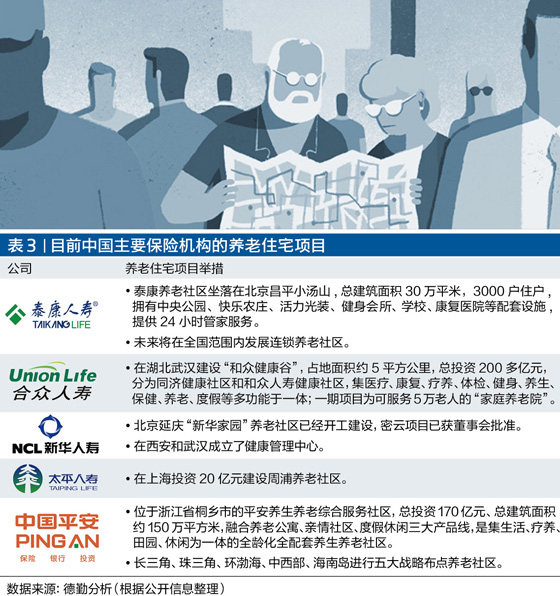

据保监会统计数据,2013年寿险保费收入达到10,741亿元,资金优势使保险公司更有能力建设和运营综合型养老社区,并且可以对现有客户进行捆绑推广和销售,确保养老服务设施运营获得稳定资金的支持。

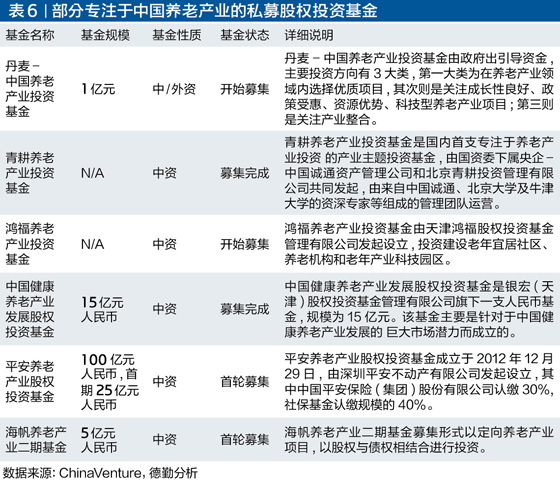

一些专注于中国养老产业投资的私募股权基金已开始募集或完成募集资金,随着老龄化加剧所带来的市场潜力逐渐释放,行业政策的明确以及业务模式的成熟,预计将有更多的资金提供者进入该市场。

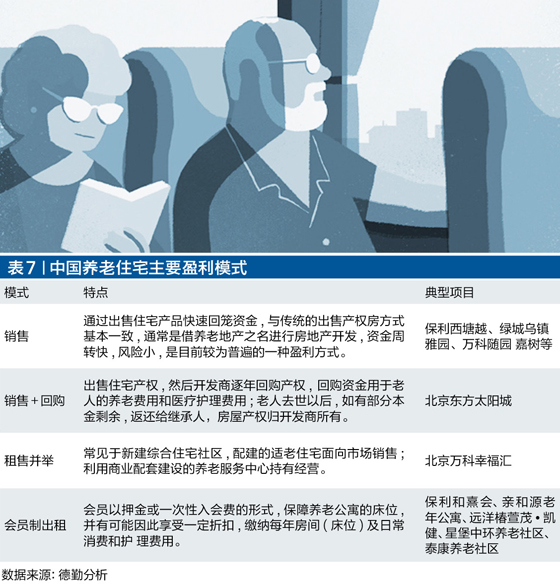

目前中国养老住宅市场的参与主体众多,提供的养老产品结构也在不断丰富,在盈利模式上也呈现纷繁多样的局面。

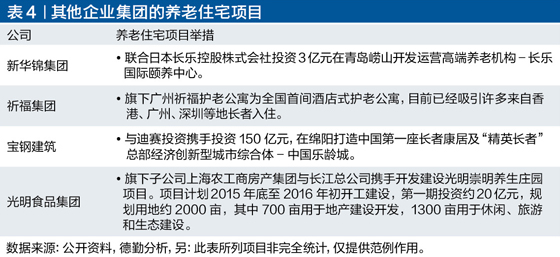

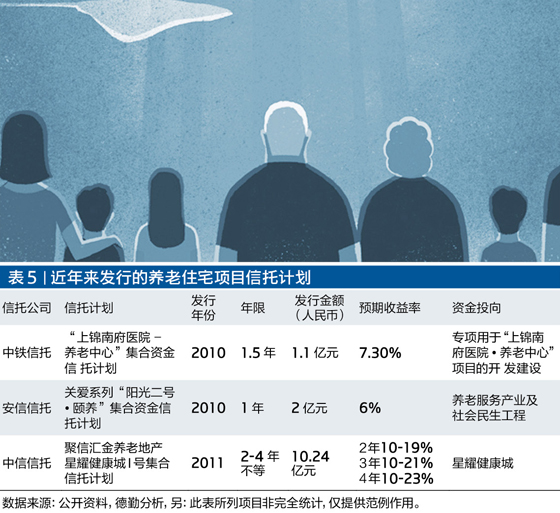

养老住宅产业链上各参与方之间合作的深度和广度正在逐步加深,房地产公司多参与设施的建设和改造,国内外专业养老机构实施这些设施的运营和管理,资金则由投资、保险、信托机构和实业集团来支持。

目前国内对于养老住宅没有统一的设施标准、服务标准和收费标准,养老住宅项目与普通地产项目界限模糊。没有相关配套政策及实施细则,也使得养老地产行业的开发模式和运营模式无法快速成熟起来。近年来国家出台了一些扶持政策,但总体来说,进一步的细化配套政策法规体系尚未建立起来,中国养老产业的发展模式仍不清晰。

海外各种养老模式都是在各自国家历史、文化以及经济发展的过程中逐渐建立和完善的。虽然中国人的养老观念在逐步改变,但是老年人对于家庭关怀及情感需求依然是中国养老产业发展不可忽视的因素。

评论