记者 韩舒淋/文 马克/编辑

西门子是一家数字化公司吗?西门子全球CEO凯飒(Joe Kaeser)沉思了几秒钟,然后说,我知道有公司把自己称为数字化公司,但西门子就是西门子。

3月27日《财经》记者对凯飒的75分钟专访中,这是他唯一一次停顿。

西门子的竞争对手通用电气(GE)将自己定义为“数字工业公司”,过去五年大力推广工业互联网概念,引领了美国制造业的数字化转型浪潮。

1847年成立的西门子和1892年成立的GE迄今仍是全球工业界的执牛耳者,它们代表了第二次工业革命的成果,又在第三次工业革命时期完成了信息化改造,并在第四次工业革命到来之际分别提出了自己的对策:工业互联网(GE,2012年),工业4.0(西门子、博世等,2013年)。

凯飒1980年加入西门子,2013年8月出任西门子CEO。上任之后,将近一年时间他未有大动作,直到2014年5月,他提出“2020公司愿景”计划,将西门子的业务专注于电气化、自动化、数字化增长领域。这一划分对应了第二次、第三次和第四次工业革命期间制造业的主要变革。目前,电气化、自动化业务依然是西门子营收的主要来源,但数字化业务的利润率最高、增长最快。

讲起话来像哲学教授的凯飒无意为西门子披上时髦外衣。他说,西门子是工业公司,工业的数字化是垂直发生的,不像消费领域的互联网公司能够相对轻松地水平扩张、跨界发展。从第二次工业革命时代积累起来的电气化、自动化业务,既是西门子未来不可或缺的组成部分,也是西门子推动工业数字化的基础。

顺应“2020公司愿景”计划,凯飒大刀阔斧地调整西门子的业务架构,将西门子原来的16个业务部门精简为包括金融业务在内的9大业务部门。金融业务服务于西门子集团整体,另外八大业务部门中的五个,是内在逻辑紧密的工业部门,凯飒将其保留在集团之内。风电与可再生能源、交通、医疗这三个相对独立的业务,凯飒将其分拆出去独立上市。其中医疗业务的IPO今年3月完成,是德国20年来最大的IPO。

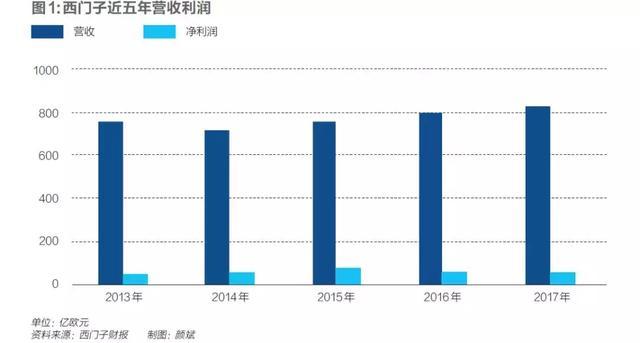

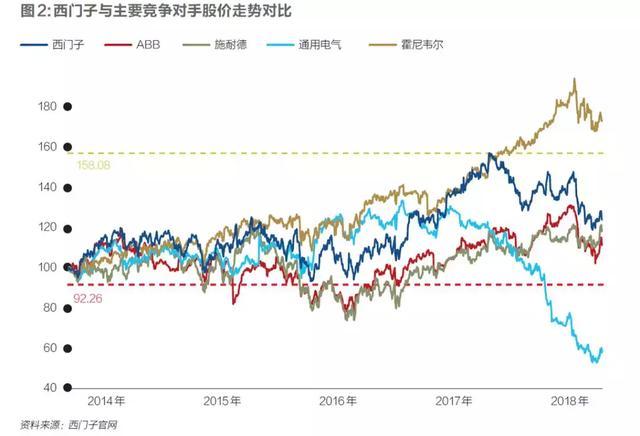

西门子的变化在资本市场获得了肯定,凯飒上任之初,西门子股价在76欧元,2017年间一度攀升至134欧元的顶峰,如今稳定在100欧元以上。而其营收和利润自2013财年至今均有小幅增长,2017财年,其营收和净利润分别为830亿欧元和62亿欧元。

相形之下,GE2017年亏损62亿美元,股价腰斩,力挺工业互联网的CEO伊梅尔特黯然退休。

但无论西门子还是GE,迄今为止的得失都是暂时的,它们在第四次工业革命中的征途都才开始,百年老店能否继续基业长青引领潮流,答案吸引着各方视线。

三层架构变两层架构

2013年,凯飒接替罗旭德担任西门子历史上第14任CEO,彼时,罗旭德的第二任期还有四年,但提前离开。接替CEO之前,凯飒已经担任西门子首席财务官(CFO)长达七年,并在西门子工作了三十三年,西门子重归内部人执掌传统。

凯飒上任以来的首个重要动作,同样是调整组织架构,无论是医疗业务的单独上市,还是风电、交通业务与其他公司的合并,西门子近几年重要的业务架构和演进,都可以追溯到2014年提出的“2020公司愿景”。

凯飒在“2020公司愿景”中打破此前西门子四大板块、十六个业务部门的架构,将其重新划分为九大业务部门,并且都直接对总部汇报。

从2014年10月1日开始的2015财年,新的业务架构生效。原工业、能源与基础设施和城市三大板块业务被重新拆分组合成七大部门:发电与天然气、风力发电与可再生能源、能源管理、楼宇科技、交通、数字化工厂和过程工业与驱动业务。医疗业务由于其业务相对独立,将保持独立运作。原西门子金融服务业务继续保留,对公司内外提供融资服务。

这一变动,意味着西门子取消了中间的四大业务板块,三层架构变为两层架构。此外,包括人力资源、公共关系等职能部门亦收归总部统一管理。

四年过去,除金融业务之外的八大实业板块已有不小变化,2017年4月,西门子风电业务与歌美飒完成合并,跃居全球第二大风电制造商,西门子控股59%;2017年9月,西门子宣布将交通业务与阿尔斯通合并,双方各持股50%,2018年3月,双方正式签署合并协议;同年3月,西门子医疗业务在法兰克福IPO。

这三大业务部门中,西门子歌美飒总部设立于西班牙,在西班牙上市。西门子阿尔斯通总部设立于法国,在法国上市。西门子医疗今年3月16日在德国法兰克福上市,发行价为每股28欧元,募资42亿欧元,西门子持股85%,目前股价稳定在32欧元左右。

凯飒如此阐述这些业务拆分的逻辑:当今世界出现了越来越多的专业化公司,其业务专注、运营灵活、反应速度很快,西门子的大部分业务都是与某一行业中快速发展的专业化公司竞争,而不是和大型企业集团竞争,因此希望西门子能够像竞争对手一样专注,这就需要给这些业务更大的自主发展权,专注其擅长的领域,像竞争对手一样灵活。

以交通业务为例,合并之前,西门子与阿尔斯通轨道交通业务分别位于市场第二、第三位,合并后,公司预计年度营收达到153亿欧元,与之相比,中国中车2017年营收约为277亿欧元(2110.13亿元人民币)。

凯飒坦言,其他公司正变得非常强大,比如中国南车和北车合并为中国中车;此外,交通业务和两大趋势有关,即人口数量的增长和城市化。在此背景下,凯飒认为,合并阿尔斯通和西门子的交通业务可以拥有完整的轨道车辆产品线,同时西门子可以注入自动化和数字化优势,而这单凭阿尔斯通无法做到。

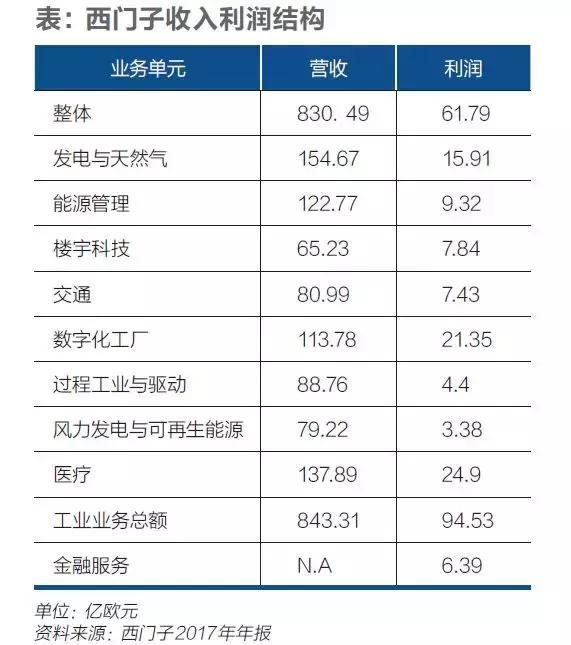

医疗业务是西门子目前所有业务中利润贡献最高的业务,西门子2017财年数据显示,其830.49亿欧元的营收和61.79亿欧元的利润中,医疗业务贡献了137.89亿欧元和24.9亿欧元,利润占比达到40%。

凯飒认为,未来西门子所有业务中,医疗业务将是发展速度最快、体量最大的业务。他表示,随着人们寿命普遍变长,人口不断增长,对医疗服务的需求会越来越大,当前全球只有大约一半的人得到适当的医疗服务,医疗业务有很高的增长预期。

拆分到此为止

上述三大业务板块分别独立之后,除金融业务之外的另外五大业务也不禁引起外界的好奇,西门子是否会继续拆分?对此,凯飒明确对《财经》记者表示,其余业务内在联系紧密,不需要再拆分出新公司。

具体而言,西门子其余的工业业务包括发电与天然气(含发电服务业务)、能源管理、楼宇科技、数字化工厂和过程工业与驱动业务。凯飒表示,西门子电气化和自动化业务共同构成了西门子的工业业务,它们构成了一个水平价值链,这些业务都是内在联系紧密的水平链条的一环,因此不会继续拆分。

而前述已经拆分的三大业务则显得相对独立,凯飒表示,交通业务与其他业务联系不大,风电的发展越来越独立和趋向分布式,医疗业务势头良好,但不是工业价值链的一环。“工业西门子”的业务不会发生变化。

业务部门的拆分也给西门子的管理带来了新的挑战,凯飒表示,100%控股和相对控股意味着对公司没有完全的控制权,管理模式是不同的,西门子需要学习如何去间接控制企业,如何通过董事会和任命合适的CEO影响管理层,如何尊重小股东的权利,而不是直接下命令。

凯飒坦言,在西门子与歌美飒合并的初期,融合并不是很好,因为西门子还不习惯这种管理方式。不过其中积累的经验,现在正用在管理医疗、交通业务上。

凯飒甚至认为,其美国竞争对手GE在收购油服公司贝克休斯时,也效仿了西门子相对控股的理念。2017年7月,GE油气与贝克休斯的合并完成,GE在新公司中持有62.5%的股份,新公司为全球第二大油服公司。

业务架构的调整还带来了人员的变化,尤其是总部职能的变化,凯飒表示,如果考虑去中心化的责任分配,那么总部的规模应该大大变小。

2015年5月,西门子曾宣布公司架构调整基本完成,作为精简行政管理部门的举措,西门子全球范围内削减7800个岗位,其中包括德国本土的2900个岗位。

凯飒介绍,西门子风电业务拆分出来与歌美飒合并后,节约了相当于2%营收的成本,主要是得益于总部承担的管理费用的减少。医疗业务独立之后也节约了相当于1.5%的营收成本,主要得益于取消了总部在软件、项目管理以及政府事务方面的支持。

工业数字化一定是垂直的

凯飒对西门子公司架构的调整,是对多元化垂直业务的重新组合。其电气化、自动化、数字化三大单元,则是西门子所有业务的横向划分。其中,数字化作为一种工具,对所有垂直业务都在产生影响。凯飒表示,数字化不是目的,数字化是一种辅助手段,服务于不同目的。

具体到细分领域,在西门子的工业化业务中,数字化工厂业务增长迅猛。2017财年数据显示,数字化工厂业务贡献了113.78亿欧元的营收和21.35亿欧元的利润,净利率高达18.8%,盈利能力甚至高于医疗业务而位居西门子所有业务之首。而自从2014年10月数字化工厂部门设立以来,其净利率最低也高达16.6%。

数字化工厂业务主要面向包括汽车、航空、机床等在内的广泛的离散制造业客户,产品既包括工业自动化设备等硬件产品,也包括软件。在软件业务方面,西门子2007年收购美国PLM(产品全生命周期管理)软件公司UGS,将PLM软件业务发展为西门子目前最重要的软件业务。

在西门子电气化、自动化、数字化三大板块中,凯飒给予数字化板块最高的增长预期,西门子希望数字化业务的营收能够保持6%到8%的增长,增速分别是自动化业务和电气化业务的两倍和四倍。

从2007年收购UGS之后,西门子不断加大软件业务的投入,西门子数字工厂集团CEO Jan Mrosik在今年汉诺威工业展期间对《财经》记者表示,2007年以来,西门子在软件领域投资了差不多20家公司,耗资约100亿欧元。

十年来,西门子重要的收购包括虚拟仿真软件公司LMS、企业级制造执行(MES)软件公司Camster、应用程序生命周期管理(ALM)软件公司Polarion、工程仿真软件公司CD-adapco等。最近一笔重要的收购是2017年4月以45亿美元完成对电子设计自动化软件公司Mentor Graphics的收购,该公司的软件产品被广泛应用于电子系统和集成电路的设计与测试。

简单来看,西门子在软件业务的布局都围绕其原有业务、客户展开,不断丰富。譬如在2017年9月,西门子甚至收购了荷兰一家自动驾驶软件公司TASS, TASS CEO Jan van den Oetelaar曾对《财经》记者介绍,该公司的软件主要是无人驾驶的测试工具,而Google、Intel等公司则直接开发无人驾驶产品。西门子此前收购的Mentor Graphics能够建模模拟汽车系统内部,而TASS则能模拟外部接收的信息。

这一收购的背景是,西门子PLM软件产品有相当大的客户来自汽车制造业,其中三成营收来自中国汽车制造业。而自动驾驶正成为越来越多汽车厂商发力的重点,作为汽车制造企业的供应商,西门子并不自己开发自动驾驶解决方案,但是通过软件的布局,它能够为汽车厂商的无人驾驶解决方案进行测试、验证,拓展其业务。

目前,核心的工业软件都是国外企业在主导,短期内这一局面难以改变。软件的核心是代码体系背后的基本原理、内在逻辑,中国缺少工业软件,并不是缺少代码能力,而是缺少工业知识。中国的工业软件能力要突破,不取决于有多少软件代码人员,而取决于背后工业能力的突破。

在2017财年,西门子数字化业务营收达到52亿欧元,其中40亿欧元直接来自软件业务,12亿欧元来自数字服务业务。

不断布局软件业务之外,西门子2016年开始推出其工业云平台MindSphere,与竞争对手GE的Predix平台抗衡。西门子将其定义为开放的工业物联网操作系统,在云系统架构中,MindSphere是一个提供平台服务(PaaS)的平台,需要与提供基础设施服务(IaaS)的厂商合作,西门子自己会开发一部分软件服务(SaaS),同时也面向第三方开发者开放。

MindSphere目前还处于投入发展阶段,西门子数字工厂集团CEO Jan Mrosik在今年4月汉诺威工业展期间对《财经》记者表示,截至3月,MindSphere上已经有125个工业APP,其中西门子自己开发的应用有25个,并且这一数据还在不断增长。

西门子一份面向投资者的报告显示,西门子计划在2020财年实现MindSphere业务的收支平衡。西门子是迄今唯一设定工业云平台盈亏时间表的公司。

在西门子内部,PLM软件业务与MindSphere都隶属于其数字化工厂部门,同时拥有PLM、工业云平台及规模庞大的自动化、电气化产品线也是西门子与其软件及工业领域不同竞争对手最大的区别。

简单来看,PLM软件能够对产品、产线的设计、制造全过程进行模拟仿真,从而在产品制造出来之前就能够在虚拟的环境中进行不断优化,缩短产品开发周期,提高制造效率。这一领域,西门子的主要竞争对手是法国达索和美国PTC。

相比PLM软件,工业云平台则更侧重于收集现实世界的数据,结合专业的工业知识,对数据进行分析,利用数据实现提高效率、降低成本、提高能效以及预测性维护等价值。这一市场的竞合关系更为复杂,工业巨头如GE、ABB、施耐德等公司都推出了自己的工业云平台,而IBM、华为、微软、谷歌等IT和互联网巨头也开始涉足工业互联网。

在虚拟世界进行仿真,又通过工业云平台将现实的数据收集起来分析,并反馈到虚拟世界,数据在现实和虚拟世界之间流通,就构成了工业界常说的“数字化双胞胎”。

而自动化、电气化产品是西门子的传统地盘,其自动化业务更是多年维持全球市场份额第一。这一领域,西门子的主要竞争对手是ABB、施耐德、爱默生、伊顿等电气化、自动化产品工业巨头。

Jan Mrosik对《财经》记者表示,西门子是市场上唯一一家能同时提供机械、电气、软件仿真的公司,这是西门子特有的优势。

坐拥这样的业务结构,凯飒数次对《财经》记者强调,数字化是垂直发生的,而不是水平发生的。

凯飒认为,软件公司擅长数据分析,但是之后就不知道该做什么,这就是西门子和其他公司的区别,即在分析完成之后需要得出结论,在物理世界应该作出什么改变,进一步完善物理过程,这和垂直行业相关,是关键所在。

凯飒进一步表示,在消费互联网领域,消费者往往有相同的需求,譬如都想知道天气信息,因此互联网公司都会追求扩展性和规模化。但工业都是垂直的,生产手机和生产巧克力完全不同,垂直化的工业体系中,应用也是垂直的,因此工业云平台上的应用软件生态不会发展得如消费互联网一样庞大。

“你需要理解物理世界的制造和工程,以及软件世界,如果能把它们连接起来,你就是不可战胜的。”凯飒说。

来源:财经杂志

评论