催催从新闻中得知,最近泰国有个85岁的乞丐,在一所寺庙辞世后,当局发现他在银行存有150万泰铢(约28万元人民币)的银行存款,于是设法寻找其亲属,以便送还这笔遗产。消息一经传出之后,他的亲人们随即纷纷涌现而出,更有一名自称是他大嫂的女子表示,并不是为了钱,而是觉得他可怜。催催先不说这世态炎凉,只想站在法律的角度问一句:“泰国是没有遗产税么?”

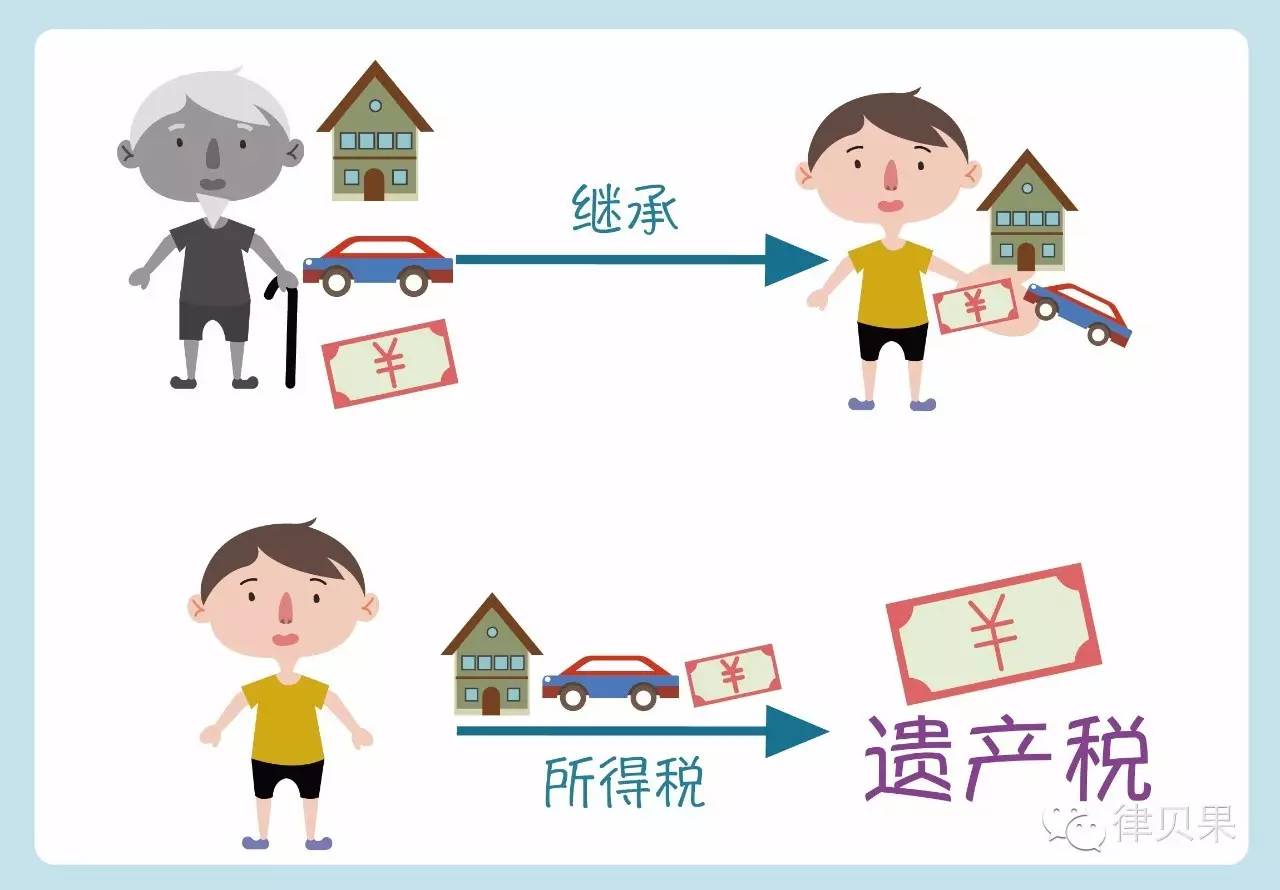

什么是遗产税?

遗产税是以被继承人去世后所遗留的财产为征税对象,向遗产的继承人和受遗赠人征收的税。遗产税如果征收得当,对于调节社会成员的财富分配、增加政府和社会公益事业的财力有一定的帮助。

中国是否有开征遗产税的基础?

世界已经有100多个国家开征遗产税,为什么这么多的国家都认同和开征遗产税呢?

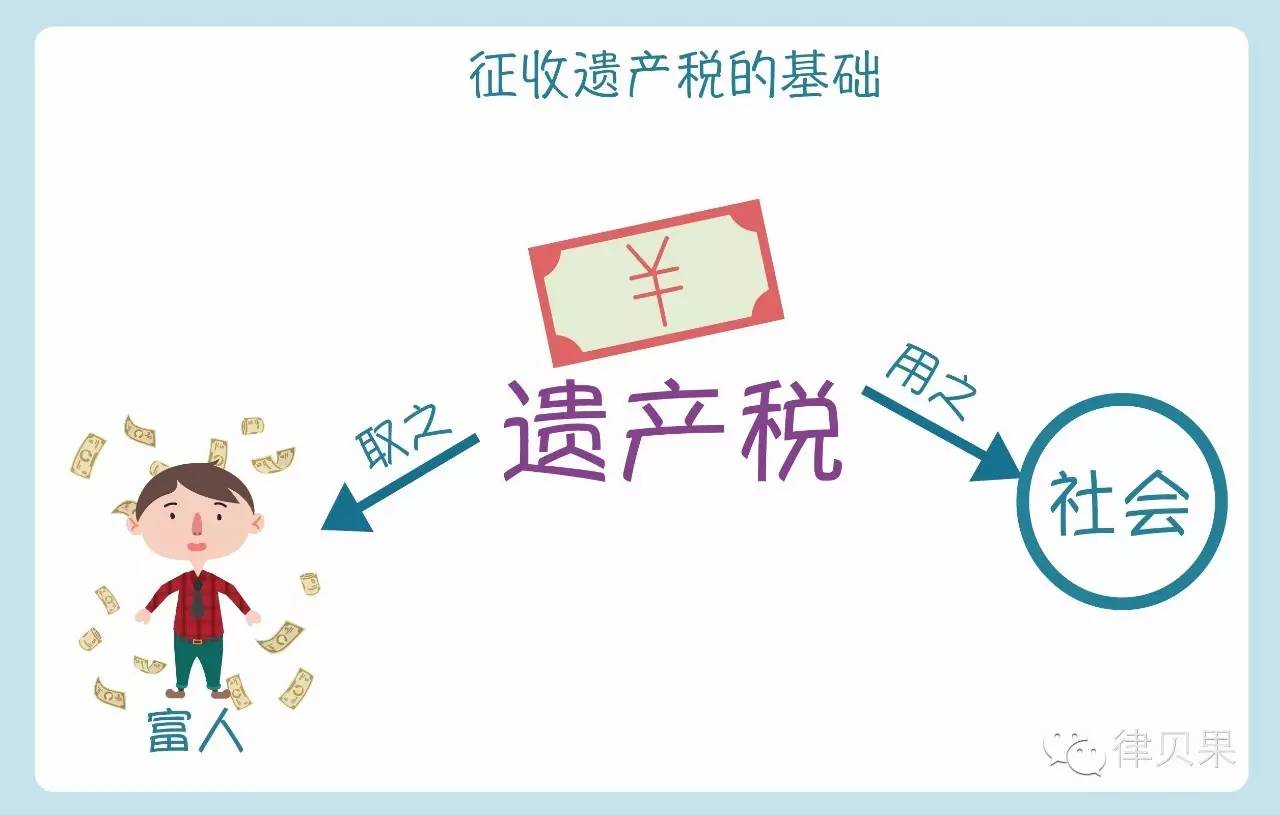

有一种解释,小编认为是比较合理的,即遗产税征收的基础在于:国家中有那么一小部分人,由于在社会上处于强势地位,因而对某种社会资源形成了垄断,他们利用其垄断地位,创造了有利于自己的资源分配方式,进而占有了其他社会成员本应该拥有的财富。这就意味着,一小部分人的巨额财富中,有很大一部分份额本应属于全社会,不应留给自己的后代,国家应该承担起将这部分财富收归社会的职责,这便是遗产税征收的基础,即社会资源的再分配。

中国是否有征收的基础呢?

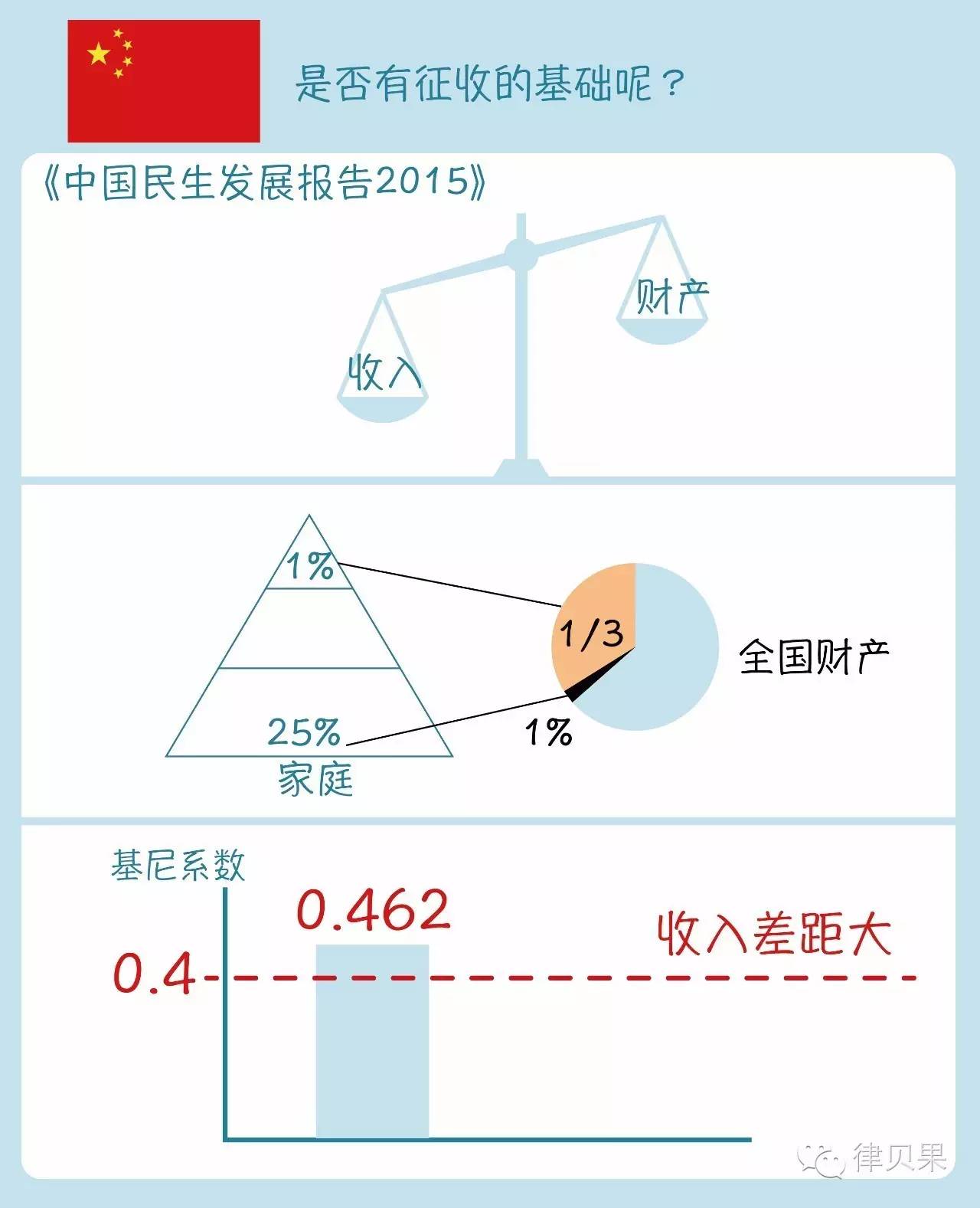

《中国民生发展报告2015》显示中国目前的收入和财产不平等状况正在日趋严重。顶端1%的家庭占有全国约三分之一的财产,底端25%的家庭拥有的财产总量仅在1%左右,基尼系数高达0.462。(国际上通常把0.4作为收入分配差距的“警戒线”,基尼系数0.4以上的表示收入差距较大。)所以中国是有开征遗产税的基础的。

什么时候会开征遗产税?

既然贫富差距这么大,遗产税又可以做到资源的再分配,那咱们愉快的开征遗产税吧。如果问题真这么简单,2013年传的沸沸扬扬的遗产税征收草案不会只打雷不下雨。我大天朝想要正式开征遗产税应至少满足如下几个条件:

1、合理设置起征点

前文我们在遗产税的征收基础已经阐明遗产税必须是针对社会当中的那些富人进行征税,不能针对中产阶级,更不能针对普通老百姓。2013年的草案中披露的80-200万起征点,绝对不是合理的起征点。举个例子:

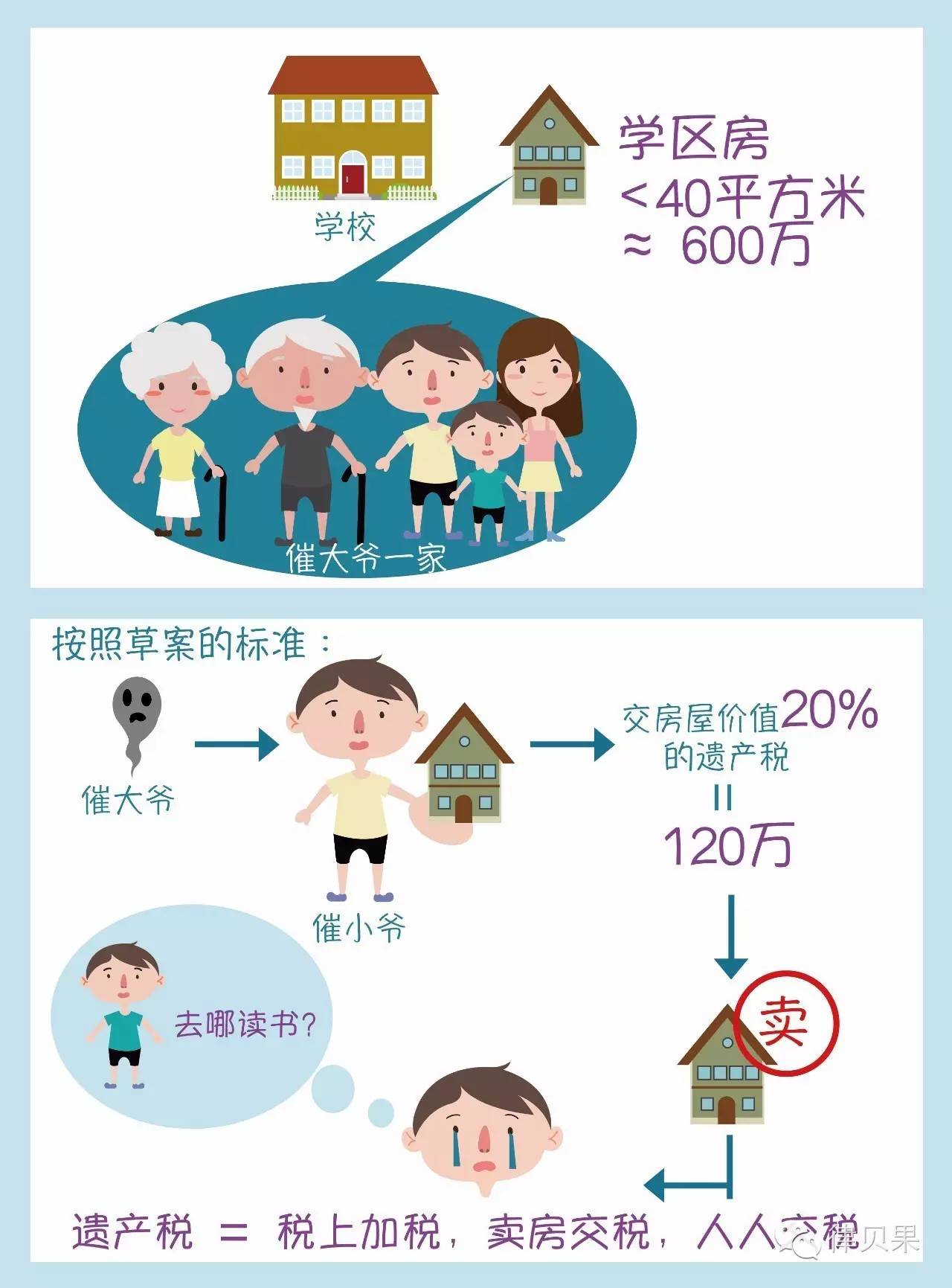

家住北京的催大爷奋斗一辈子,全家蜗居在一套40平米不到的房子中,恰好这套房又属于学区房,市值保守估计600万,按照草案的标准,催大爷百年归老后,催小爷继承遗产得交房屋价值20%的遗产税,就是120万,催小爷这时只能卖房交税了,卖了房子,孩子到哪里去上学?这简直人生惨剧啊。这种遗产税就是“税上加税,卖房交税,人人交税”啊。

在美国,只有1%不到的家庭需要缴纳遗产税,起征点为525万美元,所以在制定遗产税起征点的时候应该参照国外的标准,结合中国具体情况,合理设置起征点,同时至少要设置非常高的免税额,避免将普通百姓和中产阶级归入到纳税范围。在此插个小广告,下期,也就是下周二,律贝果将给大家总结下:“外国各国遗产税率大比拼”

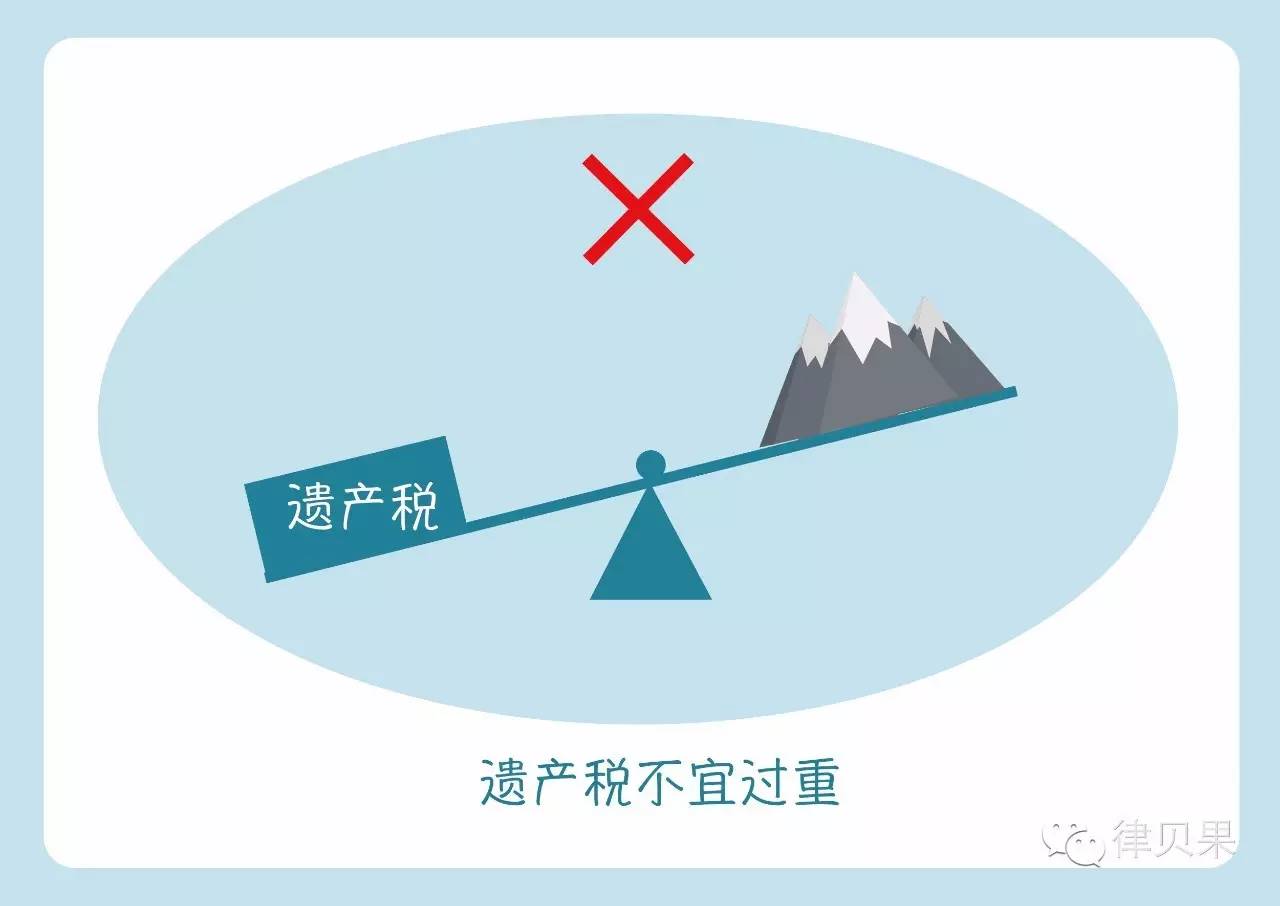

2、遗产税不宜过重

目前,国外遗产税占税收总收入的比重,一般是都在2%左右,美国的遗产税收入占其税收收入的比重一直以来只在1%到2%,日本高一些,接近3%。

如果我国开征遗产税,能增加多少财政收入呢?我们按照税收总额2%来计算的话,2015年我国税收总额为11万亿,遗产税的收入至少有2200亿元,也算是一笔稳定的财政收入了。 如果制定过高的标准,不一定会增加更多的征税额,因为富人避税的积极性会大大提高,这样会提高征税的成本,政府经过漫长的调查,最后征收到的税额会更少,富人也会移民到遗产税额更低的国家,那时就别谈资源再分配了,富人的财产都被“歪果仁”分配了。此处再插个小广告,下下期,也就是下周四,律贝果会偷偷告诉你:“各国豪们如何合理处置遗产税”。豪们的聪明绝顶可是值得好好学习的哦。

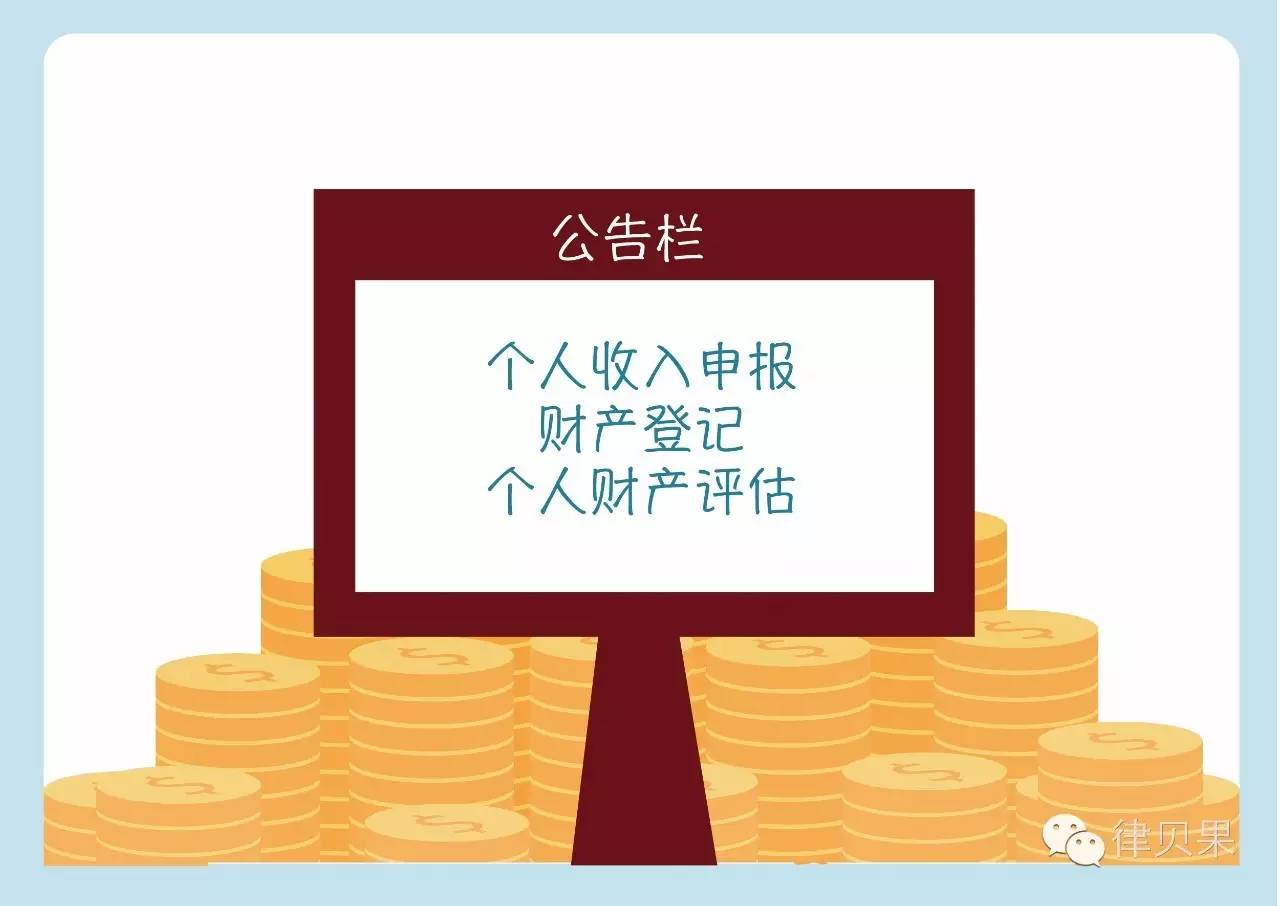

3、完善的个人收入申报和财产登记、个人财产评估等财产公示制度

如果连纳税人的婚姻家庭情况,所拥有的房产、金融资产、公司股权、人寿保险、家庭信托、境外财产及海外移民等情况都无从掌握,遗产税即使开征,执行起来会违背制度的初衷,容易沦为剥夺部分人财产的选择性执法,与税收公平公正的原则相悖。

人民最深恶痛绝的就是官员财产公示制度的缺失,如果做好相关制度的建设,征收遗产税必定阻力大减,得到广大人民的拥护。

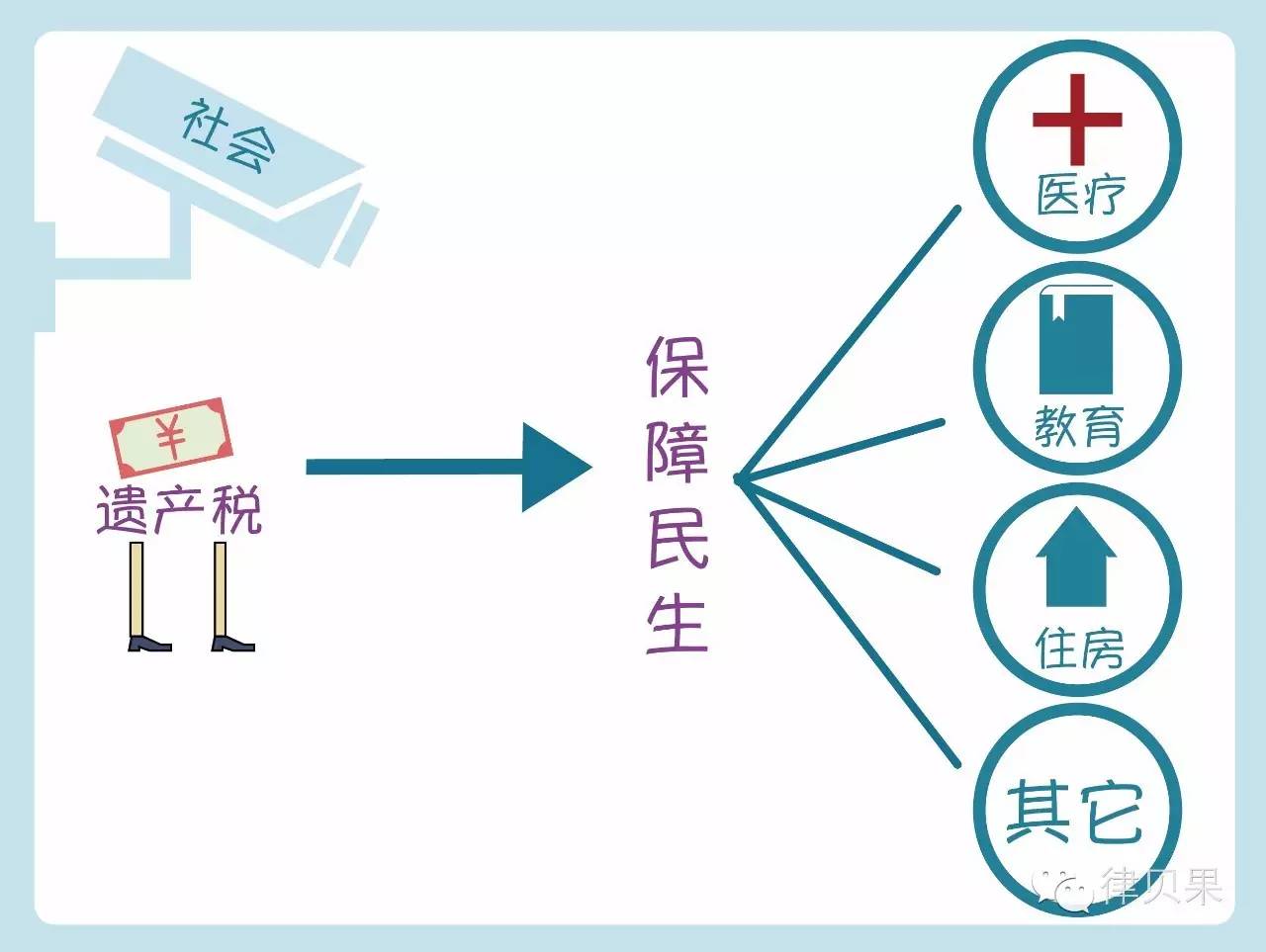

4、税收真正用在民生

正是由于遗产税是对财富的再一次分配,遗产税的用途应当是保障民生,遗产税理应在社会监督之下,被专款专用于公共服务以及社会保障领域,比如医疗、教育、住房等领域,使这项税收能够真正取之于富豪用之于大众。

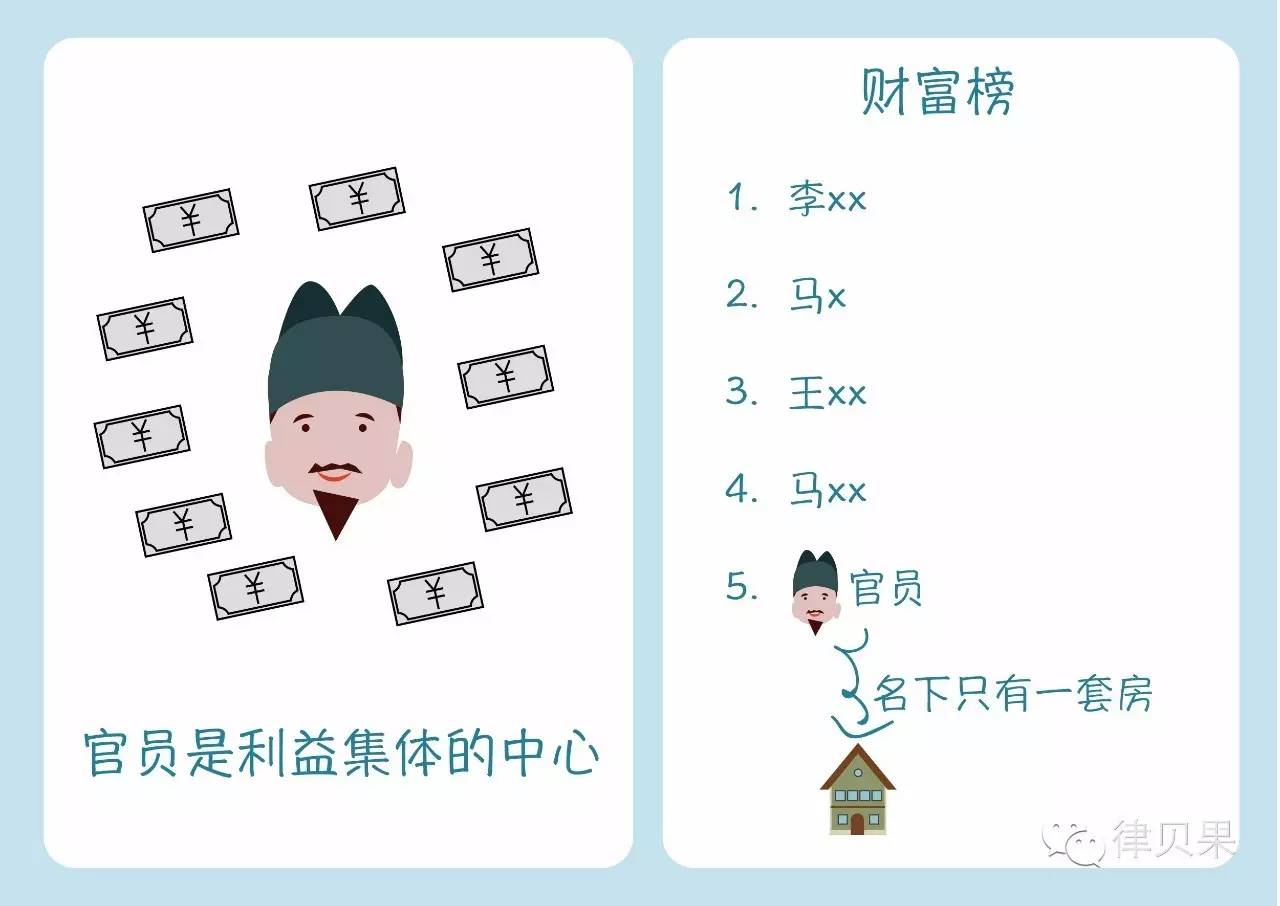

5、真正利益集团的决心

这也许是最重要的条件,B·盖伊·彼得斯(B.Guy,Peters)曾经说道:“在税收决策中,政治的考量才是决定性的。只要政府愿意接受并通过政治过程把税收纳入法律的轨道,其他标准都不是很重要。”在我国,官员本身就是利益集团的核心,之所以富豪榜上没有官员的名字,是因为人家财产隐藏的好,官员的名下永远只有一套房,征收遗产税意味着他们的利益会受损。

只有政治领导人清醒地认识到,贫富差距和社会不公危及统治,必须采取强有力措施加以解决,才有可能充分考虑税收的调节功能,比如财产公示制度的建立,没有政治领导人的推动是不可能进行的,如果领导人下定决心改革,正好以征收遗产税作为一个契机,逐渐完财产公示、税收去向公示等相关制度,这样才能真正引导社会财富的再分配,创造公平的竞争机制。

最后律贝果想告诉大家的是,在政府基本完善上述条件时,也许就可以开征遗产税了,如果“统治阶级”没有想清楚上面的问题,盲目的开征遗产税,以遗产税作为一种增加财政收入的手段,那么遗产税将会变成一种“死后所得税”,不仅不能调节贫富差距,还势必会造成更多民众的不满,更严重的会导致群体性事件出现,到那时维稳的成本将会更高,和谐社会也成为空谈。

文字作者:王佳楠

图片作者:小米糕

文字编辑:大萌娃

评论