7月1日,央行《非银行支付机构网络支付业务管理办法》(简称《新规》)正式开始执行。但各家企业的执行力度并不相同。

7月10日下午,北京盈科(上海)律师事务所律师王豫甲在微博上实名举报微信支付未落实央行实名制新规。

王豫甲团队认为,微信支付未履行央行规定的实名制要求,证据固定过程也经过公证机构公证,举报内容除在微博公开发表外,已通过正规渠道寄往中国人民银行(即央行)、中国支付清算协会等处。按照信息公开的原则,央行必须尽快予以回复。

界面新闻记者联系到王豫甲律师时,他发表举报信的微博官方账号已经前后被封过两次。王豫甲告诉界面新闻,7月10日晚首次发表举报信后,微博第一次被封,微博方面称,“王律师所说的情况与实际不符”,后电话沟通找回;7月11日上午,微博再次被封。现在在新浪微博上,已经无法搜索到“王豫甲”律师的举报账号。

王豫甲称,因为《新规》发布时间是2015年12月28日,距离7月1日正式生效有整整半年的缓冲期。在这期间,企业有充足的时间进行整改。然而,王豫甲自己测试发现,微信支付变化并不大。王律师认为,“如果央行新规无法执行,它就会变成一纸空文。”

王豫甲所诉的微信支付违规行为主要表现在以下三点:

一、未执行《新规》第六条关于支付账户应当实名制管理的规定、未落实《中华人民共和国反恐法》对于实名制的相关规定。对于客户资产无从保障,容易被利用来洗钱、从事违法犯罪活动。

(1)未实名账户仍可以收款,单日收款限额为3000元。(央行规定如果实名认证未达标,将影响支付账户正常收款功能)

(2)未实名账户仍可以付款,对外号称日限额为1000元。但实测日限额实为2000元,次日可以继续支付。(央行规定的实名限额分类如下图)

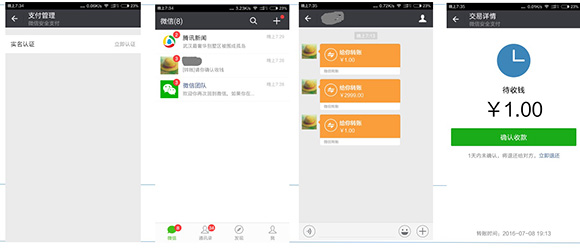

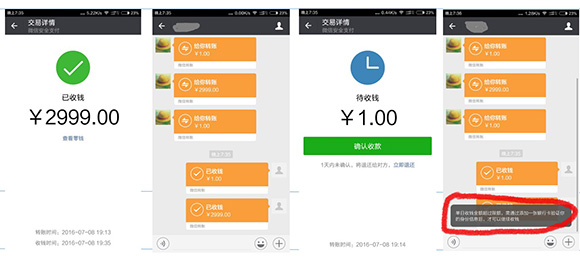

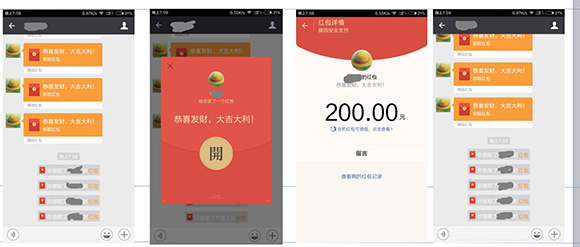

王豫甲测试的未实名账号是专门新注册的账号,没有绑定任何银行卡,也没有经过任何身份证实名验证。在测试时段,他至少转了三次账、发过5次红包。未实名账号丝毫没有受到任何影响,零钱可以存储微信中,用来支付、转账、发红包。

下图中所示的这组图片是用来说明,未实名认证的账号可以收取转账3000元,收取红包1000元,共4000元。当转账额度接近3000元时,微信才提示,“单日收钱金额超过限额,需通过添加一张银行卡验证你的身份信息后,才可以继续收钱”。

二、微信支付未落实支付账户分级、限额管理

未执行新规第十一条要求,对微信账号实施分级管理。王豫甲仅绑定一张银行卡,仍然可以购买理财通基金。

仅绑定一张银行卡,按规定在升级为II类、III类账户前,支付和消费限额仅有1000元,但7月1日以来王豫甲每天可以转账超过3万元,多天累计已超过10万。不符合I类消费限额1000元的规定。

三、交易限额管理

未执行《新规》第二十四条关于交易日限额管理的要求,客户单笔限额超过1万的情况下,只验证了一个支付密码(或指纹密码)就完成支付。未按照要求验证多要素,就可以支付成功。有违央行保护客户资金安全的初衷。

在举报信中,王豫甲律师认为,《新规》对互联网金融行业核实客户身份提出了明确的要求,但是,近期本人使用时发现微信支付至今根本没有落实上述法律规定和监管规定,已经涉嫌严重违法违规。

另外,王豫甲告诉界面新闻记者。微信在引导用户注册时,根本就没有“支付协议”,微信默认给所有用户开通了微信支付和微信红包等网络支付产品。这也是一种不合规现象。

王豫甲在举报信递出后,就在等待央行的受理回复。

2016年4月,央行曾公布《支付结算违法违规行为举报奖励办法》,建立了支付结算违法违规行为举报奖励制度。

即使新规已经执行,网络支付实名制仍然存有难度。中国支付清算协会发布的数据显示,截至2015年年底,我国实名认证支付账户为13.46亿,同比上升8%,刚过支付账户总量的50%,实名制落实形势严峻。

但网络支付新规只是一个规范性文件,处罚层级较低。据记者了解,新规对违规罚款最多不超过3万元。除了网络支付新规,一些情节严重的违法违规行为还可以依据《中国人民银行法》进行处罚,这种裁量权就比较大,最高或达到上千万元的罚款。

中央财经大学中国银行业研究中心主任郭田勇表示,实名制的落实是长期工作,需要相关部门相互配合。实名制等支付新规的落地,需要公安、司法、工商等相关部门加大合作,将手中的权威信息转化为大数据。

截至界面新闻记者发稿时,腾讯方面并没有给予回复。

评论