根据证监会网站11月16日信息披露,广东丸美生物技术有限公司(以下简称丸美)IPO首发未通过。与丸美同时过会的其他企业都获批了,是丸美倒霉?时尚资本道不这么认为,究其原因,还是企业规范不足,渠道管理薄弱。丸美IPO被否给中国化妆品行业再次浇了一盆冷水。国内化妆品上市公司数量少、整体业绩下滑,却仍有不少公司扎堆上市。化妆品公司是否受资本追捧?背后的原因有哪些?

企业规范不足、渠道管理薄弱

根据证监会披露,发审委对丸美及其保荐人的问题包括经销模式及控制、经销商纳税、库存情况、经销模式流程架构、网点分布、生产经营等,并要求其进行补充说明。总结来看,此次丸美IPO受挫,还是企业规范不足,渠道管理薄弱。除了经销模式、经销商核查等方面有着较多问题外,发审委还要求丸美说明:

“在2016年10月14日最新提交的《招股说明书(申报稿)》未对国家食品药品监督管理总局后两次《通告》的相关内容进行披露的具体原因。”

时尚资本道查询了发布于8月9日、9月7日的国家食品药监局的通告,发现丸美防晒精华隔离乳SPF18 PA++,春纪美白防晒乳(清爽保湿型)SPF20PA++未检出批件及标签标识防晒剂。一脸懵圈吧,防晒产品没有防晒剂,这样的公司上市了,不要说发审委不批,妹子们也不答应!

时尚资本道还注意到,两份招股说明书2013年的多个数据竟然并不一致。公司2013年总产量在2014年版,2016年版分别为1480.08吨,1560.78吨;而两个版本中的销量、存货等金额都相同。实在不明白这样的不一致原因何在?也许另有解释,但仅从表面资料就能看到企业经营数据的疑点,那看不到的地方呢?

2014年版招股说明书

2016年版招股说明书

又泼了盆冷水

这次丸美IPO受挫,给其投资人甚至整个化妆品行业泼了盆冷水。 本来想搭个顺风车的L Capital估计要哭晕了。从2014年递交IPO申请书到现在排了2年队,更新了2次申请书,最终等来的却是IPO被否的结局。

公开资料显示,2013 年5 月公司股东孙怀庆、王晓蒲将其持有的丸美股份9%、1%股权分别以人民币27,000 万元、3,000 万元的价格转让给L Capital Guangzhou Beauty Ltd.。而L Capital正是L Capital Guangzhou Beauty Ltd的股东。虽然L Capital表示这是一次战略投资,但假如丸美最后中止上市,存不存在、会不会引发如对赌失败、回购等等,不敢想象!

从整个行业来看,今年申报上市的还有珀莱雅、拉芳、广东名臣。对他们来说,经销模式与经销商核查预计也会是IPO审核的重点。而化妆品行业的资本市场热度也并非始于今年。

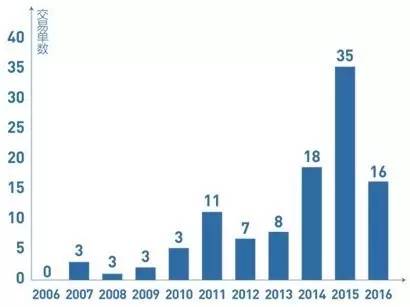

根据《化妆品观察》发布的数据,2006年至2016年,化妆品行业的总融资交易量为106单,整体呈上升趋势,并且集中于2015年爆发。

国内VC追捧化妆品品牌投资

根据时尚资本道的不完全整理,国内资本在2015年之前就对品牌投资颇为青睐。

数据来源:时尚资本道根据公开信息整理

而随着聚美优品的上市,移动互联网的兴起,投资的重心也逐步转向了垂直电商、美妆直播等新兴渠道,例如小红书、美啦美妆等等。而一些成长起来的本土品牌企业,也通过挂牌新三板的方式迈出资本市场第一步,比如幸美股份、三椒口腔。

然而,A股市场中的日化类企业本身就少,而且业绩并不理想。

来源:化妆品观察

资本市场为何不青睐化妆品公司

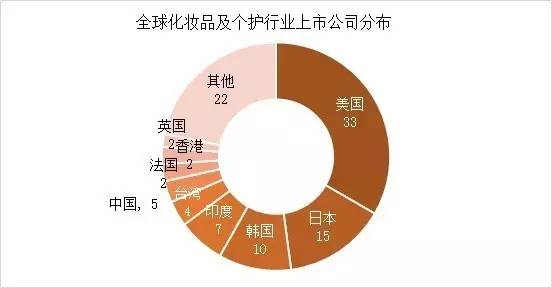

再从全球范围来看,全球165家上市公司,总市值2887亿美金。而中国化妆品消费市场快速发展,目前年市场规模超过2000亿人民币,已超越日本成为仅次于美国的世界第二大化妆品消费市场。但中国的上市公司也就5家,与这个全球老二的市场地位极不相配!

数据来源:Capital IQ,2015

背后的原因可能是多方面的,在此,时尚资本道和大家一起探讨。

其一,国内的化妆品品牌基本是靠营销砸出来的。以丸美为例,2013年、2014年和2015年,丸美用于广告宣传类的费用支出分别为3.49亿元、2.96亿元和2.924亿元,占公司销售费用的比例分别为82.37%、73%、69.68%。近三年的时间里,丸美花费在广告宣传上的费用达到9.37亿元。而三年的利润不过7.71亿元。以电视广告为例,你们可以感受一下各大品牌的疯狂竞争:

数据来源:国金证券

在高成本营销的压力下,企业的盈利压力也随之增大,这也就是为什么我们看到这些化妆品企业似乎收入都在增长,而净利并没有增长的重要原因。

其二,销售渠道复杂,渠道管理难度大。以丸美为例,其经销商销售模式就包括美容院、专卖店、百货店及电子商务等。各层级经销商的管理,单证齐全、账期规范等等都会是企业的难题。曾有业内人士透露,国内一家很大的品牌商想上市,但一看自己的账本头就大了,自己都搞不清楚,对外怎么说得清楚?!而近年来,微商兴起,简单问一句,怎么给微商开发票?

回顾相宜本草、安婕妤IPO终止案例不难发现,化妆品公司的持续盈利性、合规性在资本市场上或多或少都是被质疑的。

此外,与所有其他消费品一样,品牌的培育需要时间和资金的投入。而资本追逐的是低成本进入,快速回报,这也给新创化妆品品牌企业的融资带来了挑战。

近年来,日韩、欧美品牌的化妆品通过跨境电商大举抢夺国内市场。尽管国内化妆品品牌正在崛起,我们也期待在资本市场上能看到更多的化妆品公司受到追捧,看到他们能通过资本市场的受益提升品牌实力,与欧美品牌抗衡。但现实很残酷,一个有着16年历史的民族品牌化妆品公司丸美在冲击IPO的道路上铩羽而归。

谁会是下一个成功IPO的化妆品公司?我们期待着……

评论