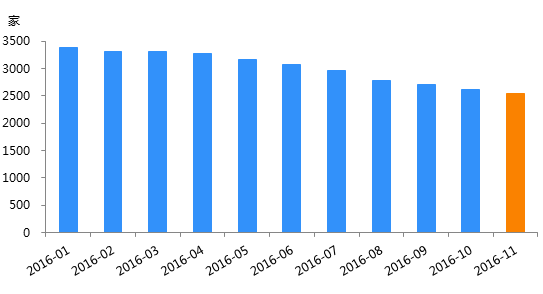

11月P2P行业依然维持平台净退出的收缩态势。

网贷之家联合盈灿咨询12月1日发布了P2P网贷行业11月报告,报告显示,11月共有98家停业及问题平台,其中问题平台22家,停业及转型平台有76家。

报告还显示,11月P2P网贷行业单月实现了2197.34亿元的整体成交量,历史上首次单月成交量突破2000亿元大关,P2P网贷行业历史累计成交量达到29650.33亿元。

随着P2P行业整改的逐步深入,不少平台迎来了资产端和资金端的双重考验。

资产端上,因借款限额,一些大额项目无法在P2P平台上开展,长此以往,一些以大额项目为核心资产的平台必将失去存续根基。

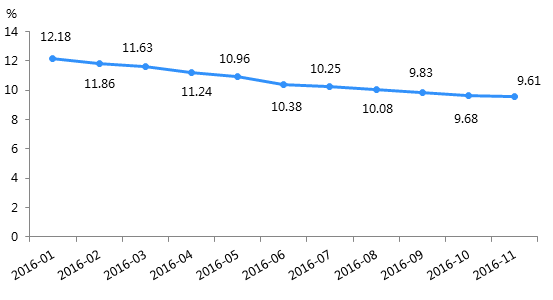

资金端上,P2P行业收益率正在下降。据月报数据显示,2016年11月P2P行业综合收益率跌至9.61%,这是行业收益率持续第11个月呈下跌之势。

曾凭借高收益率风生水起的P2P平台,很明显已经失去优势,而资金端用户能否留存也持续考验着平台运营者脆弱的神经。

面对监管及两端用户的流失预期,P2P平台被迫提交出三种主流应对方案:一部分无法完成整改的P2P平台选择退出;一部分有能力达到合规的平台进行大额资金整改,纷纷转型热门且合规的小额资产业务;而另一部分不愿意抛弃原有资源的平台,则通过设立金交所、私募基金等方式探索转型。

11月有76家平台选择了第一种方案。

第二种方案成了目前更多平台的主流方案,而小额资产争夺战也因而打响。车贷作为优质小额贷款产品成了众多P2P企业的拓展目标。

广州e贷于11月初布局消费金融,推出只面向国产车市场的“车e贷”产品,目前发布的60余个项目均在半个小时内售罄。

深圳的P2P平台更是抱团形成联盟共同抵御行业寒冬。11月23日,人人聚财、投哪网、立业贷、恒信易贷、后河财富、果树财富、多多金服等有车贷业务的平台在深圳发起成立从业者联合组织——车贷圈,该组织将从信息共享、技术交流、行业调研、数据发布等各个方面为平台服务。同时,车贷圈成员单位一同发布了车贷行业首个行业黑名单,降低车贷平台的道德风险。

“监管形势下,行业掀起小额资产业务转型热潮,如何在已成红海的市场中另辟蹊径,找到具有可持续发展空间的业务领域决定平台的转型前景。”广州互联网金融协会会长、广州e贷总裁方颂表示。

不忍舍弃大额项目的企业则选择了第三种方案,平台集团化也成为今年的趋势。部分平台通过收购私募、网络小贷牌照,或寻求与金交所合作等方式规避“限贷令”,并将P2P平台的客户逐步引流到各种资产交易平台,以此保住现有的客户,如出资设立金交所的开鑫贷、积极推进私募基金备案的开鑫金服、已获批网络小贷牌照的团贷网等。

面对迎面而来的整改浪潮,既要保证不超出大额借贷的限制,又要维护好原有客户的需求,各家平台各显神通,转型姿势五花八门,但合规性及发展性有待商榷。

对此,方颂表示,“小额资产业务为政策首推,合规性自不必说,难点在于发展性,需要平台根据自身优势找准定位专注发展。”

对于借道金交所模式,方颂表示,大额业务放在第三方金交所上进行交易,合规与否要看监管部门的最终态度。

对于私募模式,根据《私募投资基金监督管理暂行办法》可知,私募基金机构必须专业化经营,不能兼营民间借贷、配资业务、P2P、小额理财、小额借贷、众筹等其他业务。也就说,网贷平台想要进军私募业务,必须通过另设专门从事私募基金管理业务的机构并获得牌照,与P2P业务平行隔离以满足合规。

也有业内人士表示,虽然证券投资基金业协会认为私募基金不能从事P2P业务,但私募基金机构可通过设立信托计划、银行委托贷款等形式在线下撮合借贷。

值得一提的是,无论是金交所还是私募基金模式,“小散”都不再是主要投资人群,机构投资人和高净值投资人才是目标客户,部分P2P网贷平台的客户构成仍将面临挑战,转型之路任重道远。

评论