文|蓝鲸教育 祁青

随着“机动车驾驶证自学直考”、“计时培训、计时收费、先培训后付费”等行业政策陆续出台和实施,驾考培训行业未来发展受到关注。

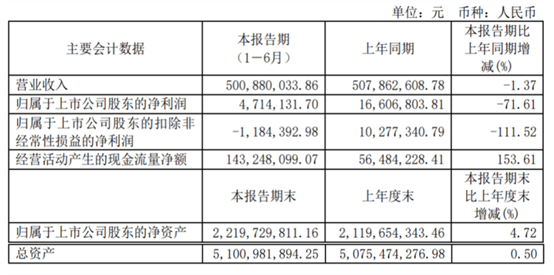

日前, A股“驾校第一股”东方时尚发布了最新业绩。报告期内,营收同比收缩,净利润同比减少超7成,扣除非经常性损益由盈转亏……

行业政策变革之下,驾考培训还是好生意吗?

全面滑坡的业绩

上半年,东方时尚营收5.01亿元,较上年同期的5.08亿元同比减少1.37%。利润方面,归属于上市公司股东的净利润471.41万元,同比下降71.61%;归属于上市公司股东的扣除非经常性损益的净亏损118.44万元,同比转亏。

报告期内营收和利润的明显下降背后,是产品业务线的低迷。财报表示,疫情对线下教育的持续冲击下,对线下场景仍保持较强依赖的驾考培训业务受影响明显。东方时尚直言,受社会公共卫生事件,各地子公司都出现了不同程度的停业、停训、停飞的情况。

其中,一度发展强劲的航空板块收入下滑明显。2023年度上半年,该业务板块的营收、净利润、经营性现金流相对去年同期分别下降10.79%、18.74%和76.02%。报告期内,公司实现飞行培训22,686小时,同比下降9.01%,主要原因就是春节前受社会公共卫生事件影响导致停飞。

但受益于提前布局的VR模拟教学培训设备和AI人工智能培训系统,学员可通过智能驾驶培训模式自主学车,减少人员接触。同时,东方时尚在多个城市和区域设立的营业部或VR体验店,满足学员就近学车的需求,减少跨区域流动。

财报中,东方时尚表示,机动车驾驶人培训业务陆续恢复正常,招生人数相对去年同期也有一定增长。未来公司将继续重视并加大研发投入和科技创新,通过科技赋能为公司业务的持续发展和稳定增长保驾护航。

但从报告期数据来看,东方时尚在研发方面的投入并不高。

2023年度上半年,东方时尚的多项成本费用均出现明显增加。其中,销售费用共计2481.12万元,同比增长9.64%,主要因为报告期内网络平台和常规推广费增加;管理费用为1.36亿元,同比增长10.14%,主要由于本期新增绿化工程和虚拟场景开发支出的摊销,导致本期管理费用略有上升;财务费用共计3719.84万元,较去年持平。

而值得注意的是,当期财报中,只有研发费用同比出现大幅减少。2023年度上半年,东方时尚研发费用为559.66万元,同比减少55.74%。对此,东方时尚表示,由于研发项目陆续结项,本期研发支出减少。

除此之外,现金及偿债能力也在报告期内出现进一步滑坡。截至2023年度上半年末,其期末现金及现金等价物余额2.97亿元,较截至上年同期的3.63亿元减少了18.25%。

截至报告期末,东方时尚流动资产合计7.89亿元,流动负债为18.42亿元流动比率为0.43,短期偿债压力较大。

更重要的是,抛开其自身经营情况,其所在的驾考培训行业也正在经历动荡。

正在变线的赛道

财报中,东方时尚表示,驾驶人培训行业千亿市场红海程度高且规模趋稳。据公安部统计,截至2023年6月底,全国机动车保有量达4.26亿辆,其中汽车3.28亿辆,新能源汽车1620万辆;机动车驾驶人5.13亿人,其中汽车驾驶人4.75亿人。2023年上半年全国新注册登记机动车1688万辆,新领证驾驶人1191万人。

随着驾考培训市场的愈发火热,交通运输部和公安部近年来对道路安全、和谐交通的重视程度显著提高,努力推动驾驶人培训模式逐步从应试教育向素质教育的发展与升级,并对参加考试的学员提出更高要求,督促驾驶培训机构增加教学内容,从而驾照考试难度增大。该等措施可能导致培训周期延长以及驾驶培训机构运营成本提高。

与此同时,驾驶人培训机构的用地、人工及燃油成本不断上涨,但行业招生市场价格却无明显变化,甚至出现低价竞争现象,训练场变动频繁且场地总面积出现持续收缩的趋势,行业整体盈利能力持续下降。

当前,东方时尚面临着场地变化所带来的风险。财报中,东方时尚表示,由于北京市土地规划,北京大兴校区也面临着训练道路减少的风险。目前,大兴校区的训练道路分布在三个区域,分别为中心区、东区和西区。其中,西区包括训练道路及少数构筑物等辅助训练设施所用地,根据北京市大兴区土地利用总体规划,该用地规划为风景旅游用地。如果由于土地利用总体规划发生变更等因素,公司将面临训练道路长度减少的经营风险。

同时,为拓展市场,东方时尚在云南、湖北、山东、石家庄、重庆等京外各地均设有全资或控股驾驶学校,但京外市场盈利能力较北京仍然不足,若其市场开拓不及预期,可能影响公司净利润增长。

此外,“机动车驾驶证自学直考”、“计时培训、计时收费、先培训后付费”等行业政策陆续出台和实施,势必将对行业内规模较小、规范程度较差、服务质量较低的驾驶培训机构产生重大影响。而这一定程度上也会加快驾考教培赛道的市场集中度进一步上升。

面对所处赛道的变革,东方时尚也看到了风险,公司作为国内最大、唯一以汽车驾驶培训为主业的A股上市驾驶培训机构,规范程度高,受影响非常小。但公司如不能持续提高服务质量,仍将面临驾驶培训变革给公司带来冲击的风险。

东方时尚商誉减值的风险也值得关注。东方时尚表示,公司2017年收购荆州市晶崴机动车驾驶员考训有限公司60%股份,形成非同一控制下企业合并,形成商誉1.34亿元。2017年至2022年末,公司对上述商誉进行减值测试,并计提了商誉减值准备7346.97万元。

2020年10月,收购东方时尚(西华)通用航空有限公司的100%股份,形成非同一控制下企业合并,形成商誉1083.49万元。该商誉减值准备已于2021年末全部计提完毕。

截至报告期末,公司商誉账面余额为6523.31万元。如果未来被收购公司的企业经营状况恶化,可能会计提商誉减值,从而对公司当期损益造成不利影响。

除此之外,东方时尚控股股东及一致行动人仍有大量股份被质押,也值得提起关注。根据近日发布的公告显示,东方时尚的控股股东东方时尚投资共计持有公司股份1.57亿股,占总股本比例为21.81%。截至8月25日解押700万股后,东方时尚投资所持有的公司股份仍累计质押9255万股,占其所持有股份数量的58.87%,占公司总股本的12.84%。

而东方时尚投资及其一致行动人徐雄合计持有公司股份2.07亿股,累计质押股份为1.42亿股,占其持股数量的68.63%,占公司总股本的19.71%。

尽管股权质押是一种融资方式,对于有融资需求的股东来说是一种有效的融资手段,但股东股权质押比例过高也可能会带来治理风险、业绩风险和股价波动风险,这一情况还需长期关注。

大雾未散的前路

对于未来,东方时尚表示,公司将进一步提升在北京的市场占有率:一方面通过在北京各城区设立VR门店,为学员在培训时间和空间上提供便利性;另一方面是在离主校区较远的地方设立分训场,满足远距离学员就近培训的需求。同时公司将快速推进京外已开业运营子公司的运营,提升品牌知名度和市场占有率;并稳步推进未运营重点地区子公司项目的建设。另外公司也将通过新设、投资并购、参股、合作等多种方式加速全国市场布局,增加市场占有率。

计划加大与全国各地驾驶培训学校和其他同行机构的深入合作,合作方式包括但不限于提供VR汽车智能驾驶培训模拟器和AI智能机器人驾驶培训车的销售或租赁,提供搭建公司运营管理系统的服务,并通过对其他驾驶培训学校进行参股或合作经营等方式,实现在全国范围内的轻资产扩张。

另一方面,公司将在民用航空驾驶员培训领域建设更多现代化航空设施综合体。此外,公司将进一步提升航空驾驶飞行培训的质量,提高机场运营效率;在巩固现有B端航空公司客户基础上,大力扩展其他航空公司客户和开拓C端市场。

但在豪言壮志背后,东方时尚似乎并没有被广泛看好。

华西证券分析认为,东方时尚目前仍面临新业务拓展不力、计提商誉减值、大股东股权质押及系统性风险等。同时今年一季度仍受疫情反复影响,故下调东方时尚2023-2025年收入预测,由15.27、18.91、22.98亿元降至11.1、13.0、14.9亿元;下调归母净利润预测,由2.35、3.11、3.86亿元降至1.85、2.38、2.91亿元。

广发证券则认为,东方时尚2023年第一季度受疫情因素影响招生和培训进度受阻,第二季度以来公司招生及培训逐步回暖,带动盈利能力进入复苏通道。其认为,东方时尚驾培主业稳定复苏,VR+AI智能驾培体系助力公司实现轻资产扩张。但飞行业务成本刚性下收入下降导致净利润承压。其预计,2023-2025年,东方时尚归母净利润为1.53、2.30、3.12亿元。而这一数值较比华西证券下调后的预测数值仍进一步降低。

随着政策新规的不断落地,驾考培训赛道已开始加速走向更为标准化集中化的发展模式。身居红海,原本已独占鳌头的东方时尚的经营业绩却在下滑。营收利润滑坡,短期偿债压力大的状态下,东方时仍然走在艰难的周期下。

评论