界面新闻记者 |

生猪养殖行业回暖,上游饲料行业龙头海大集团(002311.SZ)营收创下新高。

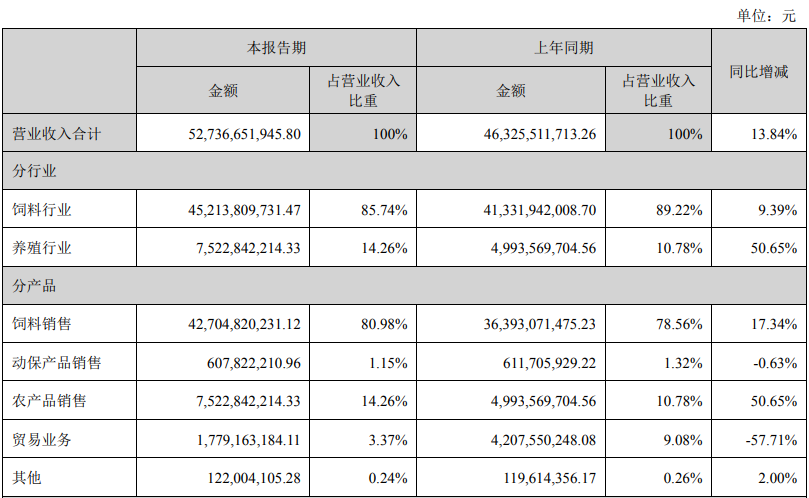

8月28日晚,海大集团发布2023年半年报,期内公司实现营业收入527.37亿元,同比增长13.84%;实现归属于上市公司股东的净利润11.00亿元,同比增长19.78%。

半年度营收创下历史新高,但净利润却不是海大集团的最好成绩。公司2020年上半年实现净利润11.04亿元,2021年上半年实现净利润15.33亿元。

海大集团有着饲料、种苗和动保养殖三大核心业务,并在此基础上,培育养殖和食品加工业务。其中饲料行业和养殖行业营收占比分别为约85%和约15%。

今年上半年,海大集团的饲料业务回暖,产品量价齐升;但生猪养殖业务仍在亏损。

饲料业务回暖

饲料业务是海大集团的主要营收来源。半年报显示,期内公司饲料行业实现营业收入452.14亿元,同比增长9.39%。

海大集团的饲料业务营收大幅增长有多方面原因。

从成本端来看,尽管原材料价格波动幅度较大,但已顺利传导至下游。

大宗农产品原材料方面,受国际形势及政策、下游需求等影响,主要原材料价格波动剧烈。其中,受秘鲁新季捕鱼政策推迟等影响,鱼粉价格从年初12000元/吨飙涨50%以上,刷新历史新高,其他动物蛋白鸡肉粉、肉骨粉均有不同程度地上涨;另外玉米和豆粕呈现先跌后涨态势,且振幅较大。

不过整体来看,今年上半年海大集团营业成本为480.84亿元,同比增长13.71%;而营业收入同比增长幅度为13.84%,变动趋势基本持平。

从销售端来看,下游景气度上升,海大集团的饲料产品量价齐升。

饲料行业会滞后于养殖行业的周期。养殖行业的景气度直接影响到养殖户对饲料产品质量的选择、饲料投喂的积极性、饲料产品价格的敏感性等。因此饲料行业的周期性因素会相互抵销,为弱周期行业。

上半年,居民终端消费场景恢复,饲料行业、养殖行业整体处于震荡向上回升的通道。因春节前消费需求断崖下跌导致养殖品流通端不畅,打乱了养殖户的出塘(栏)节奏,一季度整体处于养殖去库存阶段,饲料需求不旺;二季度行业存栏环比上升,养殖户的饲料需求、投料积极性略有改善。

具体来看,猪饲料方面,虽然存在价格持续低位运行、局部疫病侵袭等不利因素,但整体生猪养殖对饲料的需求较为稳定。禽饲料得益于产业链现金流持续改善,养殖户补栏积极性上升,饲料需求回暖,尤其是肉鸭、蛋禽等品种。

海大集团也在财报中表示,“公司饲料销量增加、产品单价上升”。

经营数据方面,今年上半年实现饲料销量1087万吨(含内部养殖耗用量83万吨),同比增长约12%。其中猪饲料销量增幅最大,对外销量增长22%;禽饲料外销量同比增长8%;水产饲料外销量同比增长1%。

养殖业务仍在亏损

养殖业务是海大集团的第二主业。今年上半年公司养殖行业实现营业收入75.23亿元,同比增长14.26%。

海大集团的养殖业务大致分为三类——生猪养殖、禽类养殖、水产养殖。

生猪养殖是海大集团养殖板块的重要部分。期内公司实现生猪出栏220万头,实现营业收入约45.17亿元,实现归属于上市公司股东的净利润约-2.6亿元至-2.8亿元。

虽然生猪价格今年上半年持续在成本线下方运行,但行业养殖积极性所受影响不大,生猪存栏处于较高水平;行业养殖节奏、投料节奏保持正常。

禽养殖走出2020年下半年至2022年上半年的超长亏损周期,产业现金流持续修复。随着上半年禽种苗产能提升、供给增多,物流确定性增强等利好因素显现,禽养殖补栏节奏逐步加速,养殖存栏不断上升。

水产品养殖和加工业务尚处于起步阶段,主要养殖品种是生鱼、对虾等特种水产品,报告期内实现营业收入6.75亿元。其中生鱼(乌鳢)养殖业务实现营业收入约4.31亿元,实现归属于上市公司股东的净利润约-1.5亿元至-1.7亿元。

水产养殖仍在去库存阶段。受去年年底及今年年初流通几乎暂停的影响,上半年整体存塘量偏高,价格在二季度呈现上涨趋势。不过但普水鱼库存去化缓慢,上半年价格持续在成本线下方运行,养殖户投料积极性、投苗节奏均受到影响。

目标:2023年饲料销售增量300万吨

同日公告显示,海大集团下调2023年员工持股计划受让价格,由23.90元/股下调至23.45元/股。

在员工持股计划中,透露了海大集团的销售目标。

6月28日海大集团发布的员工持股计划显示,公司在业绩层面定下考核指标:以公司2022年饲料对外销量2,024万吨为基础,2023年公司饲料对外销量增量不低于300万吨(即2023年公司饲料对外销量不低于2324万吨)。

以海大集团半年报数据计算,期内公司饲料对外销量为1004万吨,即半年时间实现了约43%。

“全年增长目标具有较大的挑战性”。海大集团在半年报中称,2023年公司饲料对外销量增量不低于300万吨,增长率不低于14.82%,远高于去年饲料行业及同行上市公司的增速,也明显高于公司2022年的饲料对外销量增长率7.83%。且公司2023年第一季度饲料对外销量增长率仅为4.65%。

值得一提的是,海大集团下调了业绩考核目标。

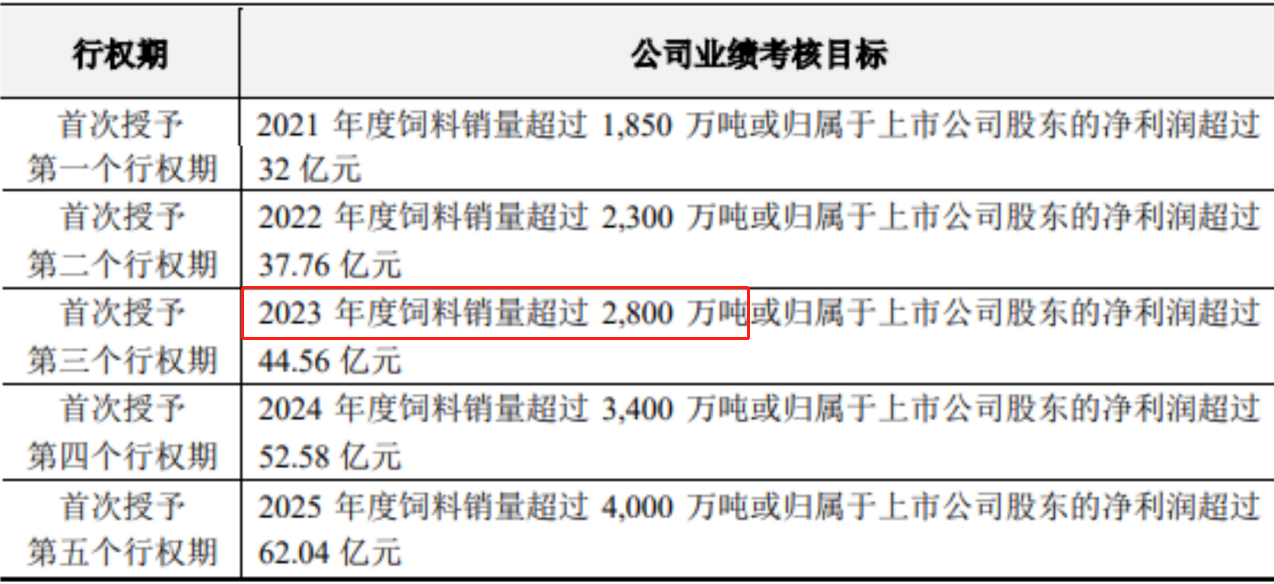

海大集团曾在2022年年报表示未来几年公司饲料销量目标为4000万吨。公司曾在2021年制定包括4000多名员工的股权激励计划,后面每年饲料销量增长目标均不低于320万吨且逐年增加,复合增长率约为20%。

海大集团2021年发布的股票期权激励计划显示,公司2023年业绩考核目标为饲料销量超过2800万吨。对比来看,2023年饲料销售目标下调约500万吨。

从二级市场表现来看,近期海大集团股价已触及自2020年6月以来的新低。

十大股东方面,多路资金选择在今年二季度增持海大集团股份。其中香港中央结算有限公司(北向资金)加仓2138.38万股,阿布达比投资局加仓184.92万股,国泰中证畜牧养殖交易型开放式指数基金、澳门金融管理局-自有资金加仓进入前十大股东。

评论