文|侃见财经

随着两轮电动车换购潮逐渐结束,爱玛科技的高增长期也到头了。

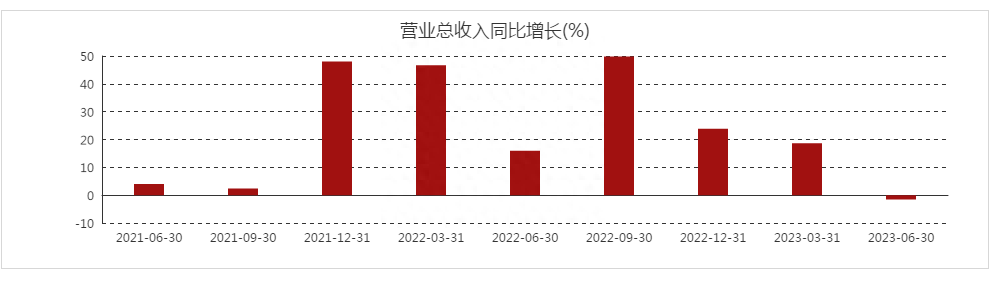

近日爱玛科技披露了半年报,上半年实现营收102亿,同比增长8.29%;实现净利润8.948亿,同比增长29.69%。

乍一看,爱玛科技的这份中报还算不错,但从单季度业绩来看则不然。二季度,爱玛科技实现营收为47.75亿,营收增速仅为-1.57%,创出了上市以来的新低;实现净利润为4.17亿,同比增长11.97%,和去年同期相差甚远。

受业绩不及预期的影响,8月22日爱玛科技股价大幅走弱,盘中跌幅一度达到10%,最终收盘大跌8.69%。

截至8月30日收盘,爱玛科技股价报收28.17元/股,和4个月前的历史最高点49.13元/股对比,如今爱玛科技的股价已经跌去了超过40%,市值则蒸发了180亿,股价表现甚是惨淡。

此前,侃见财经就已经对爱玛科技进行过分析,在2019—2022年新国标落地的3年里,爱玛科技在行业红利的驱动下实现了飞速发展,营收和市值都迎来了“暴增”。然而在高速发展背后,爱玛科技也出现了核心竞争力不强、产品同质化严重等问题,一旦新国标落地的红利消退、行业增速开始放缓,爱玛科技必将面临增长困境。

从最新的财报来看,爱玛科技的增长瓶颈已经出现。而伴随着行业竞争不断加剧,爱玛科技又该如何走出困境?

行业红利消退

对于爱玛科技乃至所有的两轮电动车企业来说,过去的两年的确是充满机会的两年。

时间回到2018年5月,《电动自行车安全技术规范》(GB17761-2018)强制性国家标准发布,并规定在2019年4月15日起正式实施,新标准对车辆结构、配置、零部件等增加了新的规定,并要求报废不合规的两轮电动车。

随着新标准的推出和落地,两轮电动车行业迎来了新一轮的换购潮。具体数据方面,在新规推出之前,两轮电动车行业经历了长达4年时间的低迷期,销量萎靡不振;而在2019年之后,两轮电动车的产销量开始持续回暖,并于2020年实现大幅增长,产量达到5100万辆,突破了历史最高值,两轮电动车行业迎来真正的“春天”。

在行业红利的推动下,爱玛科技的业绩和市值双双迎来了暴增。业绩方面,爱玛科技在2018年时的营收不过89.9亿,净利润仅为4.283亿;到了4年后的2022年,爱玛科技的营收就飙升至208亿,净利润也飙升18.73亿;而在股价方面,爱玛科技在2021年上市之初的发行价为27.86元/股,到2023年4月也飙升至49.13元/股。

不过,随着各地两轮电动车新标准过渡期的陆续过去,近两年由换购潮带来的两轮电动车高速发展期也必将结束。

根据中国自行车协会统计的数据显示,截至2022年末我国的两轮电动车保有量为3.5亿辆左右,换算下来每4个人中,就有1人拥有一辆两轮电动车,不可否认的一点——两轮电动车已经逐渐开始饱和。

在这一背景下,爱玛科技的业绩增速已经明显放缓。根据最新的财报显示,今年上半年爱玛科技实现营收102亿,同比增长8.29%;实现净利润8.948亿,同比增长29.69%;细看单季度数据,二季度,爱玛科技实现营收为47.75亿,营收增速仅为-1.57%,创出了上市以来的新低;实现净利润为4.17亿,同比增长11.97%,和去年同期相差甚远。

当然,并不是只有爱玛科技一家两轮电动车企业出现业绩增速放缓的情况。例如在美股上市的小牛电动,其上半年实现营收12.46亿,营收增速为-11.19%,实现净利润为亏损6224万,同比下降309.12%;而同为龙头的雅迪控股,虽然半年报还没有披露,但其去年全年的营收增速仅为15.17%,相较于上一年39.29%的营收增速也明显下降。

核心竞争力缺失?

伴随着行业红利的消退,两轮电动车市场将不可避免地进入存量博弈阶段。

在这种情况,核心竞争力将成为两轮电动车企业的“保命符”。但对于爱玛科技而言,其“保命符”却并不强。

必须承认一点——虽然爱玛科技已经是国内两轮电动车领域的龙头,但本质上其也不过是一家“拼装公司”。根据爱玛科技此前披露的招股书显示,其核心零部件如蓄电池、电机、电控等多数来自外部采购,例如最为关键的蓄电池部分大多采购于上市公司天能股份,电机则是从金宇机电、博世及亨帝龙机电三家公司采购。

对于爱玛科技来说,由于核心零部件都来自于其他公司,其并没有走出两轮电动车同质化严重的怪圈。

从经营费用来看,爱玛科技在研发投入上也并不是太多,其2022年的研发费用为5.067亿,再看雅迪控股和九号公司,其2022年的研发费用分别为11.06亿和5.831亿,两家公司的研发费用都要高于爱玛科技。

当下,爱玛科技的注意力主要放在外部设计上,对于公司的核心竞争力,爱玛科技在招股书中第一点就提到了“时尚、多样化的产品创新能力”。而事实也确实如此,相比雅迪、九号、小牛等两轮电动车企业,爱玛的电动车确实款式更多,也更有时尚感。据媒体统计,截至2020年年末,爱玛在车辆外观设计方面拥有694 项专利。

不过,作为一款交通工具,外观始终不是最重要的,并且外观很容易被模仿,难以构筑核心护城河。和爱玛科技形成鲜明的对比,雅迪、九号、小牛等两轮电动车企业都将注意力放在了内部技术上,例如雅迪直接收购了电池制造商华宇电源,随后开始在蓄电池上发力,而九号和小牛则不断加码智能化,构筑自己的核心护城河。

当下,伴随着行业红利的消散,两轮电动车市场的竞争必将越来越激烈,拥有核心技术的企业还能维持经营,没有竞争力的企业必将被淘汰。对于爱玛科技而言,虽然是仅次于雅迪的第二大两轮电动车企业,但由于核心竞争力不强,爱玛科技的地位并不稳固,而二季度业绩骤降、股价重挫,则为其敲响了警钟。

评论