文|窄播 丛文蕾

编辑 | 张 娅

今年国内众多跑步赛事回归,大众运动热情高涨,让跑鞋竞争更加激烈。

在国人熟悉的新老欧美品牌与国产品牌竞争之下,还有一股搅动专业跑鞋市场的重要力量——日系跑鞋。其中的代表是亚瑟士(ASICS)和美津浓(Mizuno)。

日系跑鞋历史悠久。亚瑟士的前身鬼冢虎(Onitsuka Tiger)创立于1949年,耐克曾作为鬼冢虎的经销商拓展美国市场。美津浓更是早在1906年成立,现已超过百年历史。

二战后,日本经济进入「昭和时代」鼎盛时期,政府大力推举马拉松这项运动,亚瑟士应时而生,后来又因跑步从专业运动向大众生活方式发展而加速壮大。到了上世纪七八十年代,慢跑潮在美国兴起并且蔓延到日本,开启了多元化和国际化之路的美津浓也推出跑鞋产品。

在此期间,两家公司创造了不少高光时刻,比如1964年东京奥运会上穿鬼冢虎的选手拿下46块奖牌、1991年美国短跑名将卡尔·刘易斯(Carl Lewis)穿着美津浓跑鞋创造当时百米短跑的世界纪录,等等。

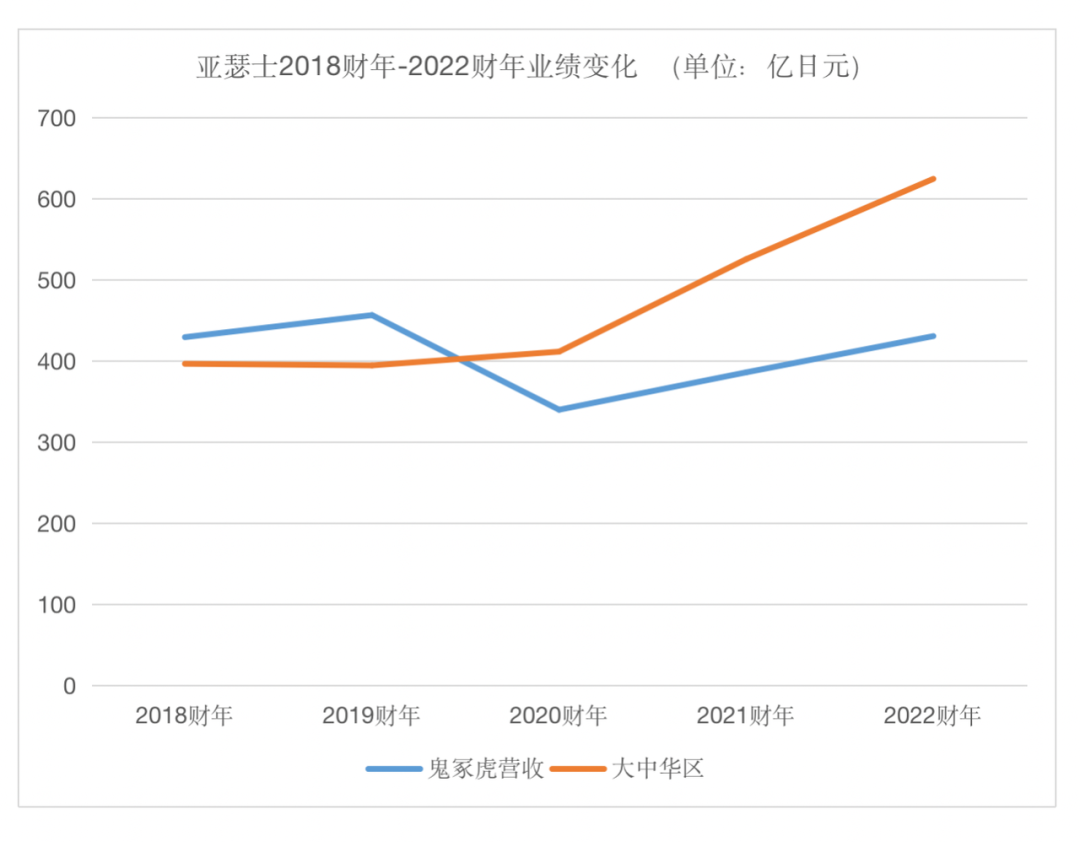

如今,他们却被一个个后辈或弯道超车或拉近距离。就中国市场而言,亚瑟士2022年大中华区营收为624.1 亿日元(约合人民币约 31.12亿元);美津浓未单列大中华区业绩,但中国所在的亚太市场在2022财年(截至2023年3月31日)销售额达243亿日元(约合人民币12.12亿元)。

粗略对比,阿迪达斯2022年在大中华区收益31.79亿欧元(约合人民币252.04亿元);安踏主品牌2022年营收为人民币277.23亿元,李宁2022年营收达258.03亿元,特步同期收入增长29.1%为129.3亿元。

这也难怪在国内一些跑者眼中,亚瑟士和美津浓都已经是「小众品牌」。

实际上,亚瑟士主品牌深耕专业跑步,子品牌鬼冢虎在时尚上发力,一直保持着增长态势。但业务线更多元的美津浓,在跑鞋赛道的大众认知中已经越来越小众。

目前,亚瑟士在中国要进一步扩张,美津浓也在重新发力。有业内人士认为,它们是「被低估的品牌」。

只是日企在华的生意一直受两国关系、国民感情等一系列影响而起伏不定。尤其是近期日本福岛核废水排放后,中日两国关系再次受到挑战。两个原本计划在中国市场一展拳脚的日系品牌的未来蒙上了阴影。

无论如何,两家公司的来处和去处,都映照了潮流变迁中老字号穿越周期的难题,也继续影响着当下的行业竞争格局。

建立专业话语权

二战结束后,作为战败国的日本政府急需振奋民族精神。马拉松在战前就是日本国民心中引以为傲的体育项目。彼时,在日本政府的推动下,各大财团纷纷成立跑团,举办马拉松赛事。日本三大马拉松赛事中的福冈国际马拉松和琵琶湖马拉松就是创办于这个时期。

战后回国的鞋匠鬼冢喜八郎同样认为,体育运动可以帮助日本的年轻人从第二次世界大战的创伤中恢复朝气。

1949年,他在日本神户的家庭工厂开始运动鞋制造业务,创立了鬼冢虎。品牌名中的「Tiger」就有日行千里路、行动最敏捷、亚洲最强的百兽之王的意思。

次年,鬼冢虎生产的第一款运动鞋篮球鞋面世。篮球鞋在当时被公认是最难制造的运动鞋,而鬼冢喜八郎却认为,如果能一开始克服高障碍,之后便可以持续克服其他的障碍。

创新性的产品往往来源于不起眼的日常。传说鬼冢虎的吸盘式篮球鞋底灵感来源于鬼冢喜八郎吃着章鱼和黄瓜沙拉时的突发奇想。类似的故事让人不禁联想到比尔·鲍尔曼(Bill Bowerman)也是在制作华夫饼时受到启发,催生了耐克的第一个运动鞋系列Nike Waffle Trainer。

但这些突发奇想背后又是基于目标人群真实需求的洞察,再结合一点打破常规的设计表达出来。

鬼冢虎1953年推出的第一双马拉松跑鞋便是如此。

推出篮球鞋之后,鬼冢喜八郎便把目光放到马拉松跑鞋上。他从医生朋友那里了解到,马拉松运动员对于跑鞋最大的问题是水泡。

他在研究了运动员的跑步动作及进行多次实验后,最终推出了以当时日本运动会上仍普遍穿着的传统室内「分趾袜」鞋为基础、在帆布鞋面上设有通风孔的马拉松跑鞋Marathon Tabi。这双跑鞋配备了马拉松跑步所需的功能,包括防止水泡。

1951年,日本选手田中茂树身穿Tabi在波士顿马拉松大赛上夺冠,让这一外形特殊的跑鞋名声大噪,也让鬼冢虎进一步加重了跑鞋领域的建设。

这场波士顿马拉松大赛是战后第一个邀请日本选手的国际大赛,其民间关注度不言而喻。而田中茂树亲历过广岛核爆,他的一战成名成为了战后日本不屈的象征。Tabi跑鞋随后在日本国内销量大增。

在此之后,鬼冢虎发布多款马拉松跑鞋。阿比比·比基拉(Abebe Bikila)、公原健二等知名马拉松运动员都曾穿着鬼冢虎取得佳绩。鬼冢虎还多次出现在奥运赛场上,并且完成了从比赛装备到代表团赞助商再到奥运会合作伙伴的品牌上升之路。

鬼冢虎跑鞋引起了大洋彼岸的注意。1964年,耐克联合创始人鲍尔曼与菲尔·奈特(Phil Knight)共同出资成立蓝带公司,进口并在美国销售鬼冢虎的跑鞋。在东京奥运会期间,鲍尔曼还参观了鬼冢虎的工厂,向这家日本企业学习了剪裁和缝合机器的操作。双方合作破裂后,在耐克早期的跑鞋产品还能找到鬼冢虎的影子。

耐克Cortez(亦被称作阿甘鞋)和鬼冢虎Conrsair

可以说,上世纪六七十年代,鬼冢虎跑步鞋在精英运动员和跑步爱好者心目中占有重要的地位。当时,鬼冢虎是美国最大的跑鞋生产商,有报道称超过70%的著名运动员都穿着鬼冢虎的鞋参加赛事。

1977年,鬼冢虎与运动服装及用品制造商GTO Co., Ltd.和运动服装制造商JELENK Co., Ltd合并,成立ASICS Corporation,也就是现在的亚瑟士。

GTO Co., Ltd的业务包含登山用品、钓鱼服和滑雪服;JELENK Co., Ltd最初是一家运动服和棒球袜制造商,后发展成为国际运动服装制造商。三方合并后还成立了负责研究服饰产品的技术研究科室。

早于鬼冢虎成立的体育装备制造公司美津浓则把更多的重心放在棒球、足球等装备产品上。直到上世纪八十年代,美津浓才依托自有研究室和工厂开始生产跑鞋。

上世纪七十年代中后期到八十年代后期,日本商业体育处于大发展时期,以跑步为代表的专业运动走向大众化,民众对相关装备消费热情上升。另一方面,美津浓重视的美国市场此时正掀起跑步热潮。

有意思的是,美津浓在1983年开始销售Runbird跑步鞋时,其品牌商标也发生明显变动。我们现在看到的美津浓的商标叫米奇巴希利,指的是世界上跑得最快的鸟。

在Runbird之前,美津浓曾使用过独特的大「M」标志。由于这一商标与竞争对手的三条纹标志有相似的感觉,美津浓认为需要一个更现代的符号来体现该公司广阔的体育视野。

1985年,美津浓研发出Mizuno Wave缓震科技。「这是第一场功能战争。每个人都通过使用新材料,以提高在缓冲科技领域的竞争。有了Mizuno Wave,美津浓也参与了制鞋商之间的材料竞争。」时任美津浓的总工程师哉木村(Takaya Kimura)形容。

1985年至1993年的八年时间里,美津浓的跑鞋同样是在马拉松运动员卡尔·刘易斯、短跑运动员乔·德洛奇 (Joe DeLoach) 的赛场成绩加持下,进入精英跑鞋级别。和亚瑟士一样,美津浓也积极进行奥运营销,1924年的巴黎奥运会上就首次出现美津浓的产品。到2021年东京奥运会上,主场作战的亚瑟士和美津浓都居金牌合作伙伴级别。

从大众传播角度,日本作家村上春树的《当我谈跑步时我谈些什么》也让美津浓进一步被人熟知。书中提到的「水野牌」即美津浓,他毫不压抑对它的赞美,「它的鞋底能够准确地、耿直地、牢固地抓住路面。从经验来说,作为与我相伴跑过四十二公里行程的搭档,它无可挑剔。」

从专业运动到大众生活

1970年代,慢跑热潮袭来。欧美等发达国家进入全民跑步时代。

彼时的美国正从工业社会向后工业时代过渡,谋生已不再是人们生活的唯一主题,人们的健身娱乐休闲需求逐渐彰显。电视媒介进一步把跑步从专业赛场拉到大众生活,点燃民众跑步热情。

亚瑟士也在1970年代末推出第一批MONTREAL II公路鞋和ENDURO越野鞋。这不仅标志着亚瑟士从传统训练鞋进入更广泛的跑鞋市场,也让品牌在北美市场建立起高性能跑鞋的地位。

不同于专业选手对速度的要求,大众跑者更看重跑鞋缓震、耐磨。

这一时期,各家运动品牌在跑鞋材料科技的较量也是围绕上述需求展开。布鲁克斯(Brooks)在1972年集中力量开发专业跑鞋,率先把良好缓震材料EVA置于跑鞋中。有「总统慢跑鞋」之称的New Balance除了致力高科技的功能材质研发之外,还提供满足各种不同脚型的缓震跑鞋。把气垫科技运用在跑鞋上的耐克,在1979年的跑鞋销售额超过了当时的领先者阿迪达斯。

1986年,亚瑟士第一次把硅胶缓冲材料αGEL(Alpha Gel)使用在鞋类上。GEL胶是一种介于固体和液体之间的凝胶,最初是被运用到太空舱的安全带和精密仪器上。

之后,亚瑟士把这一缓冲材料用在以舒适和保护为目标开发的GEL-KAYANO TRAINER跑鞋上,旨在让过度内旋的跑步者舒适地跑长距离。

GEL材料性能借由电视广告让大众强烈感知。广告中,亚瑟士工作人员把一颗生鸡蛋从6米高度的高空掉落至GEL材料上,鸡蛋完好无破损,GEL的缓震性能表露无遗。

另一边,美津浓也在寻找新材料。

1985年至1993年,美津浓迭代的产品多是创新材料的叠加,这也使得新品越来越重、设计越来越复杂、公司成本也越来越高。哉木村期望能寻找到巩固该品牌核心技术的全新科技。直至1997年的美津浓Wave技术被应用到了全新的Wave Rider运动鞋上。

和耐克通过气囊缓冲跑步冲击力的物理缓震不同,Wave技术主打机械缓震。它是通过结构构造分散跑步时的回弹力,慢跑带来的剩余反弹力被其专门研制的缓冲泡沫吸收。

与美津浓此前的跑鞋对比,主打简约的Wave Rider能给品牌带来更多效益,也更符合消费者的审美。现在回看Wave Rider带有千禧风的设计仍不过时。

跑鞋外观在这一时期成为科技之外的另一重要吸引力。

比如,索康尼的Jazz训练鞋使用了阿基米德三角形花纹外底和「蝴蝶平衡」设计。而New Balance在1998年的推出990V2除了搭载了更先进的缓震ABZORB技术,还把鞋底做大做厚,鞋型更流畅、更适合日常。990V2也成为New Balance后面开发991、992、993的设计蓝本。

已经担任亚瑟士五年鞋品设计师的榧野俊一(Toshikazu Kayano)也在1992年被指派设计一款针对欧美市场的跑鞋。公司对其要求是设计新颖且拥有先进技术的高性能跑鞋。

榧野俊一以鹿角虫的外观为设计原型,将鹿角虫的角和身体元素融入到跑鞋身上。这是亚瑟士长青款GEL-KAYANO系列的首代跑鞋,往后近30年的时间里,不同代际的GEL-KAYANO产品在功能性进阶之外,也融入了设计师对时代风向的表达。

掣肘

蔓延全球的跑步热潮让越来越多品牌加入到跑鞋竞争中。这个过程中,中底技术的推出、产品的成熟和市场认知的跟进左右了品牌的竞争格局。

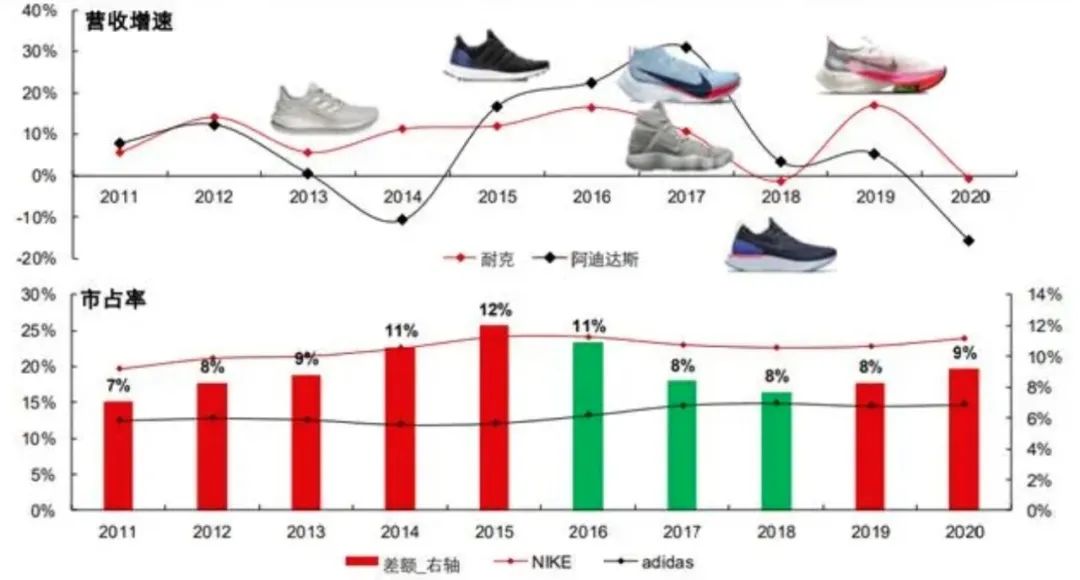

2013 年阿迪达斯推出以聚氨酯为原材料的Boost中底,改变了运动鞋长期以EVA和橡胶为主要中底材料的市场格局。自此运动品牌将花费更多时间在运动鞋中底材料上,「能量反馈」也成为流行用语。

2015年UltraBoost系列产品引爆市场,阿迪达斯营收增速反超耐克。2015-2017年成为了阿迪达斯高速增长阶段。

为应对Boost带来的冲击,2016年耐克开发出ZoomX技术平台,推出Pebax中底材料,结合碳纤维板,实现了中底材料的突破。Pebax是超临界板材发泡而成的弹性体,耐克不仅借由这一材料重回鞋类营收增速第一的位置,也拉开了跑鞋重量比拼的序幕。

图源:长江证券《运动鞋服产业专题分析:中底三问,本土运动鞋的破局》

耐克和阿迪围绕中底材料展开较量时,亚瑟士和美津浓迟迟没有行动。

亚瑟士和美津浓当时都有自家核心技术。两者基于GEL凝胶和Wave发展出的产品系列经过十几年的市场验证建立起的信心,不会因为耐克新材料、新科技的出现轻易动摇。

另一方面,厚底跑鞋在美津浓和亚瑟士眼里是反常理的设计。传统的日式跑法是步伐更小、步频更快,薄底竞速跑鞋更能满足跑者轻便需求。

而市面上的超临界泡棉加碳板的组合多是厚底跑鞋。超临界泡棉具有更小的密度,相同重量在中底可以堆积更多的泡棉,保证轻量化的同时具有更加柔软澎湃的脚感,在碳板的加持下能够形成更加激进的前滚力矩,因此多呈厚底状。

实际上,亚瑟士为人熟知的虎走鞋(Tarther) 初代产品,就是以轻量取胜。当时主流的欧美系跑鞋为了支撑体格更大的欧美人,十分厚重。而初代虎走鞋单只鞋重仅仅170克,一经推出即风靡日本,也让亚瑟士快速发展壮大。

「并不是所有人都适合碳板超临界材料跑鞋。」跑步装备咨询平台「极速速配」在一篇跑鞋中底科技介绍的文章中认为,超临界泡棉因密度较小,容易出现褶皱撕裂。碳板和超临界材料对跑者下肢要求力量高,一般的大众跑者稍有不慎容易出现崴脚、拉伤风险。

这也是一些进阶跑者在了解跑鞋特性和自己的跑步习惯后,依然会选择亚瑟士薄底跑鞋的原因。

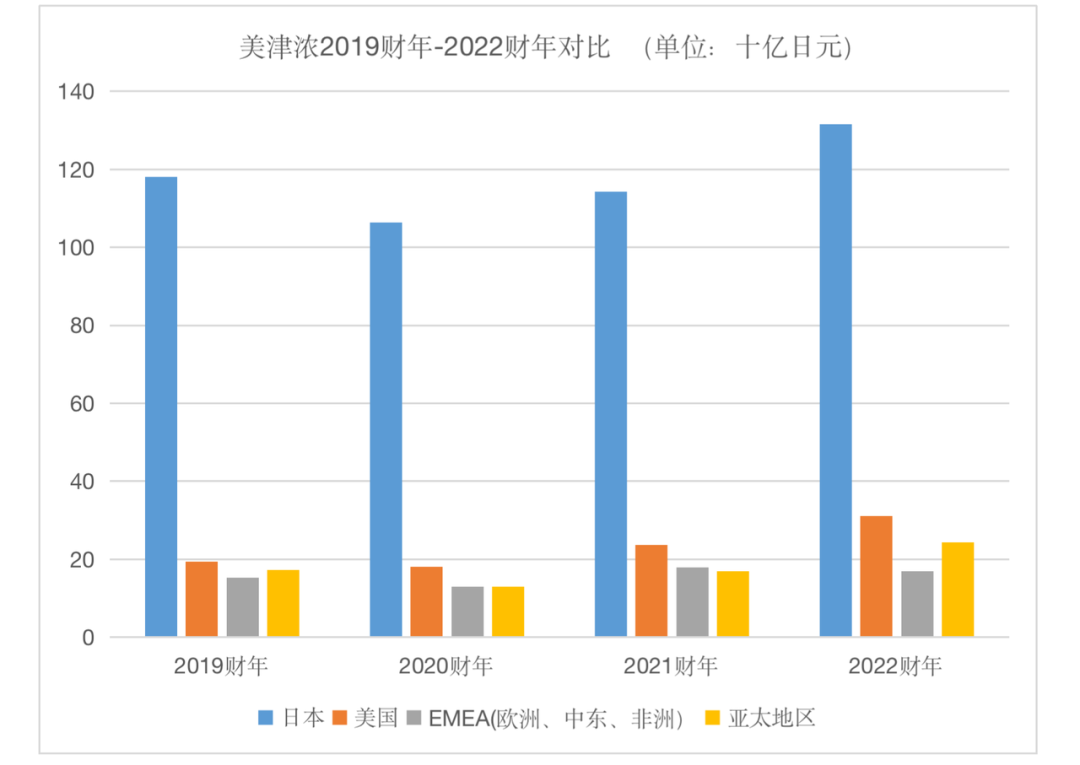

对美津浓而言,跑步业务尽管在2022财年提高了23.9%,收益达249亿日元(约合人民币11.90亿元),但只排公司业务营收的第三名,更多的收入来源于棒球、高尔夫。

并且,美津浓家族式的管理结构,也让他们更加保守。而且,日本市场一直是其重点。在2019财年-2022财年中,美津浓日本市场的收益贡献有升有降,整体上仍与其他三个地区保持绝对差距。

而且,即便在既有技术基础上,美津浓仍然能获取一部分「重量级」粉丝,尤其是亚洲市场。

美津浓Wave机械减震更适合大体重跑者。有大体重的中国网友表示,使用FoamWave科技的美津浓SKY系列踩起来脚感舒服,常被用来日常通勤和偶尔的跑步锻炼,「并且SKY系列价格才600、700元。比其他主打缓震支撑的跑鞋更便宜。」

「很矛盾。Wave系列是美津浓的卖点,可不放弃就是原地踏步。」在鞋圈up主「唐水杂货铺」看来,美津浓和亚瑟士两个跑鞋品牌没有跟上主流科技竞争有多少有些「固步自封」的意味。

而且,看到Pebax成为跑鞋领域的新风潮、很大一部分消费者被吸引后,大部分品牌都投身其中,又反过来推动了这股浪潮。

以中国市场为例,2019年李宁率先使用E-Pebax(一种尼龙弹性体)和全脚掌碳板,推出竞速跑鞋「飞电」。从2019年至今,随着李宁「 」科技、特步「动力巢」、安踏「氮」科技的推出,中国本土品牌也进入Pebax材料中底的角逐中。

最近十年,也正是中国的马拉松赛事和跑步作为一项大众运动蓬勃发展的时期。

日系跑鞋却同期出现式微。2019年亚瑟士第一季度财报显示,功能跑鞋全球区域同比下跌7.7%,大中华区销售表现低迷。

此消彼长

就在ZoomX 发布的第二年,耐克发起了「BREAKING 2 破二计划」。当年,著名马拉松运动员基普乔格穿着厚底+碳板的Vaporfly Elite在意大利蒙扎F1赛道进行马拉松赛上。

基普乔格虽最后以26秒之差没能进入2小时、其脚踩的Vaporfly Elite也因为各种原因没有大规模市售,但耐克借助破2营销的新材料和新技术跑鞋大获成功。

2019年,基普乔格脚踩Air Zoom Alphafly NEXT%在1小时59分40秒完成比赛。尽管赛后成绩被国际田联质疑,但基普乔格破2的热度、成绩存留的争议,无不利于把他脚下的「神鞋」推向一波又一波的关注高潮。

在此之后,厚底碳板竞速跑鞋几乎成为顶尖长跑选手首要的选择,其它品牌也都因而走上这条路。一些大众跑者受此专业跑者影响,也开始选择厚底碳板跑鞋。

马拉松赛事关注度高,能在短时间内聚集大量跑步爱好者和专业运动员。运动品牌可以在高曝光度的马拉松上集中展现公司的技术和品牌实力,马拉松因而成为品牌树立专业性的必争之地。

那些弯道超车的品牌也借由马拉松放大声量。在中国市场,从2007年至今,特步已赞助超1000场马拉松赛事,是大中华区赞助马拉松赛事最多的运动品牌。李宁从2019年起,先后赞助青岛、杭州、深圳等多地马拉松赛事。安踏也赞助了大连、上合昆明马拉松等赛事。今年3月,HOKA ONE ONE首次赞助中国马拉松赛事。

亚瑟士、美津浓早早就通过赞助专业运动员来为品牌专业性背书。但近几年,一些顶级赛事资源被耐克、阿迪达斯等品牌收入麾下。

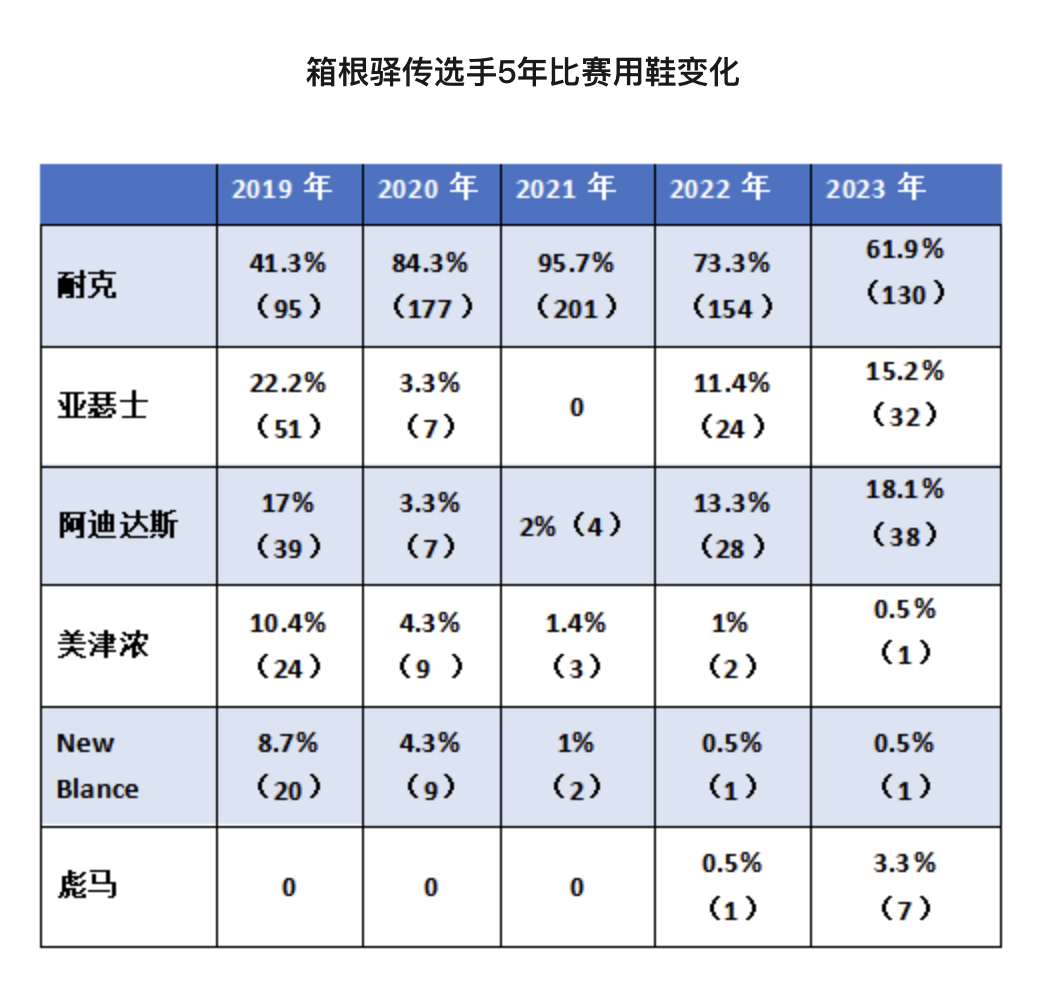

箱根驿传被称作日本跑步届「春晚」。2019年的箱根驿传比赛中,耐克跑鞋穿着率就超过日本本土第一品牌亚瑟士。到了2021年的箱根驿传比赛,耐克跑鞋穿着率高达95%以上,亚瑟士穿着率几乎降到零。

这件事一度在日本被热议——作为日本本国最知名赛事之一,竟然没有一位日本选手穿着自己国家生产的跑鞋,亚瑟士也广受批评,被认为落后于时代。

图源:跑步垂类内容平台「慧跑」

图源:跑步垂类内容平台「慧跑」

专业赛事营销外,运动时尚风潮的崛起让娱乐营销也在跑鞋品牌中占据一定地位。

2015年搭载Boost科技的yeezy350发售,迪奥、香奈儿这类时尚品牌的T台上纷纷出现运动鞋、运动裤,全球运动时尚风潮崛起。阿迪达斯、彪马等都借势通过与娱乐圈明星合作的方式迅速向非核心运动人群建立品牌形象、打开知名度。

2017年,亚瑟士在美国代言上选择了两次获得格莱美提名的DJ歌手Steve Aoki。次年,亚瑟士又一连在中国签下了李宇春、李治廷和江疏影三位明星。

相较于亚瑟士的「入乡随俗」,强调专业运动的美津浓在娱乐明星营销上相对克制,选择的代言人几乎全是运动员。其中,最被中国消费者熟悉的流量明星可能就是福原爱了。

签约体育或娱乐明星之外,移动互联网时代的到来,让运动品牌找到了一种相较于前两者更经济、也更精准打入目标用户的方式——数字化营销。

耐克是其中的领先者。2006年,耐克通过旗下的app「Nike+ Run Club」鼓励用户参与到虚拟跑步活动,并与全球的跑步社区互动。

亚瑟士和美津浓同样跟进。据亚瑟士官网上的「asics Running Club」介绍,他们会根据跑步者所需定制不同内容的训练小组,并提供专业教练指导。美津浓亦有马拉松训练营。

当越来越多人开始跑步,「跑团」这种线上线下打通的模式受到更多关注。

值得一提的是,在中国,跑团更具社交属性。人民数据研究院调研发现,一些跑友喜欢在社交媒体平台上相互分享赛事荣誉、运动装备等内容,也希望通过跑团找到相互监督、一起训练的「汗味相投」的人。

但跑团竞争在中国亦同样激烈。李宁在2006年便成立在线社区「李宁iRUN跑步俱乐部」,是最早在中国成立跑团的国产品牌。之后,耐克的跑步俱乐部、阿迪达斯的千人酷跑团相继在中国出现。到现在,特步已拥有中国最大的品牌跑团,会员数量超190万人,并设立了49家跑步俱乐部专门用来服务跑者。

美津浓在2014年左右就在官方微博上发起服务进阶跑者「Muzino Runlife」社群活动。2021年,亚瑟士推出「K跑团」在其微信公众号上招募大众及进阶跑者。遗憾的是,两个品牌就此相关内容已经不再更新。

还有机会?

新冠疫情之前,亚瑟士和美津浓就进行了一系列动作宣布自己在中国的决心。

亚瑟士近几年在华表现不差。2019年,亚瑟士修改了其五年战略计划,在专注于美国市场绩效的同时,加速推动中国市场的增长。为此,亚瑟士强化了位于上海的大中华区总部的职能,并于当年年初成立了中国研发中心,以针对中国本地市场的需求进行更好的开发。

凭借品牌资产,亚瑟士在中国的精英跑者中已拥有一批粉丝。2017年北京马拉松上亚瑟士占有率达37.07%,是当年赛场上品牌占有率第一的品牌。到了2022年,亚瑟士在北马占有率虽降到13.3%,可在竞争对手增多的情况下,亚瑟士品牌占有率排名仅落后耐克,位列第二。

中国市场已经是亚瑟士全球第四大市场,品牌不敢掉以轻心。尤其是面对中国本土品牌的崛起、HOKA等新品牌的加入,中国市场的跑鞋竞争变得愈发激烈。亚瑟士大中华区高级总裁西脇刚史(Tsuyoshi Nishiwaki)在今年7月接受采访时表示,未来会为消费者提供最高功能性的产品,亚瑟士在技术创新、材料创新方面的成就也会进一步传达给消费者。

精英跑者在中国毕竟占少数。按照西脇刚的说法,亚瑟士还不断扩充产品线,为不同水平的跑者提供跑鞋的选择。

2021年,亚瑟士在上海前滩太古里开设全国首家运动体验空间。该空间设有运动体验互动专区,并有跑步顾问、步态测试仪器等配套,为消费者提供训练建议。这动态体验空间之后又被复制到全国其他高线城市。

线下门店已不仅是一个商品展示和贩卖空间,更是品牌向消费者传递专业形象的重要途径,开大店、开好店已成为当下运动品牌主流的开店策略。

除此之外,亚瑟士旗下的潮流、运动时尚分支也在帮助集团在中国市场拓展。2015年,亚瑟士推出定位潮流的子品牌Asics Tiger,同年底便在上海举办了该品牌日活动,2017年又在上海著名商圈新天地开业。

作为亚瑟士旗下的运动时尚品牌,鬼冢虎成为亚瑟士在中国市场营收增长的重要来源。2021财年,鬼冢虎近六成的销售额都来自大中华区,今年这一版块的净销售额自2月以来也一直高于去年。

另一边,美津浓曾在钓鱼岛、新疆棉等事件中深受影响,在华生意低调进行。这不代表品牌没有重回中国民众视野的野心。

2019年,美津浓与上海美锦体育有限公司宣达成战略合作。上海美锦体育有限公司的主要投资方是中国动向(集团)有限公司,这家公司也有拥有意大利品牌Kappa在中国内地、中国澳门和日本全部权益。有业内人士分析,Kappa主打潮流运动,中国动向此举是为了弥补Kappa在专业领域的不足。

中国动向CEO兼总裁张志勇看来,美津浓产品专业度、舒适度和品牌形象都很好,但过去在中国市场的执行上不太好,市场份额有所脱节。日本美津浓株式会社常务执行役兼上海美津浓有限公司董事长七條毅(Takeshi Shichijo)坦言,「我们的未来在中国市场上最大挑战是提高美津浓的认知度。」

就此,当时上海美锦总经理周力提出了「3+3+500」计划。即在未来三年大力发展跑步、足球、室内三类产品;在线下、线上和专业渠道三个方面发挥特长;最终完成三年内500家店铺的市场覆盖目标。

不过,从目前的推进程度来看,美津浓似乎把更多精力放在线上。据极海品牌监测显示,从2020年6月至今,美津浓全国闭店数157家,现在营门店仅有119家,且主要集中在二线城市。但美津浓在抖音上设立了20余个品牌旗舰店和店铺账号,部分账号每日直播。

在中国市场主打性价比优势,不失为美津浓找到的一条出路。「唐水杂货铺」告诉《窄播》,国产跑鞋品牌发挥性价比优势切中了「口粮鞋」市场,满足了专业跑者日常训练和大众跑者的一般需求。

而动辄千元的亚瑟士跑鞋显然较难打动这部分人群。美津浓跑鞋价格相对亚瑟士较低,且已在部分跑者心中建立起性价比的印象。

更有趣的是,曾常常被人诟病设计「丑」的美津浓有一天竟然在中国走起了运动时尚路线。虽没有像亚瑟士以相应的子品牌做承载,美津浓「减震复古」跑鞋的标签还是通过小红书被更多人熟知。

买过两双美津浓的大众跑者告诉我们,她需要一双耐脏、长时间穿着舒适且价格合适的日常穿搭鞋,天猫折后价288元的美津浓复古跑鞋speed 2k恰好能满足。

无论精英路线还是强调性价比,亚瑟士和美津浓显然在中国已蓄势待发。但现在,它们的未来都有了未知数。

评论