界面新闻记者 |

曲美家居(603818.SH)认为,我国家具行业竞争格局分散,市场集中度低,具备极大的行业整合潜力。

8月30日晚间,曲美家居披露的2023年半年报显示,其上半年实现营业收入19.47亿元,同比下降23.24%;归属于上市公司股东的净利润为-1.57亿元,和上年同期的1.26亿元相比,由盈转亏,下降224.68%。上半年,曲美家居的营业成本为13.49亿元,同比也出现了下降,下降幅度为19.14%,小于营业收入的降幅。

上半年经营业绩为何从盈利转为亏损?对此,曲美家居在披露业绩预告的时候就表示,亏损的主要原因是多方面的,包括:

1、受到美联储、欧央行及全球金融市场加息影响,公司境外有息负债成本大幅提高,对净利润产生负面影响;

2、受到俄乌冲突影响,欧美市场需求下滑,导致公司2022年Q4至2023年Q1境外业务订单减少,对2023年上半年收入产生负面影响;

3、受到原材料价格上涨影响,公司毛利率有所下滑,导致盈利能力下降;

4、报告期内,公司进行境外债务置换,因此产生一次性成本;与此同时,公司海外子公司Ekornes A S在报告期内对亚太地区供应链进行升级,合并越南、泰国工厂,以降低亚太区域的生产和运输成本,导致一次性员工离职补偿增加,以上两项均对公司净利润产生负面影响。

此外,对于上半年归属于上市公司股东的净利润较上年同期减少224.68%,曲美家居认为,主要是上半年收入减少,材料成本、利息支出增加和汇率变动导致远期合约损失增加所致。

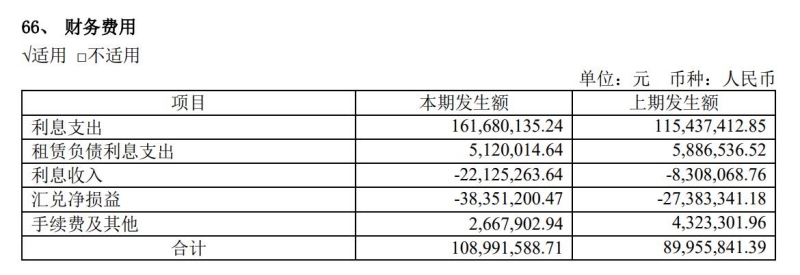

值得注意的是,和去年上半年相比,曲美家居2023年上半年的营业成本、销售费用、管理费用、研发费用均出现了不同幅度的下滑,唯独财务费用出现了21.16%的增长。上半年,曲美家居的财务费用为1.09亿元,比上年同期增加1903.57万元。其中,利息支出1.62亿元,同比增加4624.27万元,增40.06%。

利息支出的大幅增加与借款增长有关。合并资产负债表显示,截至6月30日,曲美家居的短期借款2.93亿元比年初增加6306.57万元,有所增长;长期借款19.46亿元比年初增加了10.74亿元,增幅达123%。另外,还有7.97亿元应付债券,而该项目在年初为零。

半年报显示,2022年12月31日,曲美家居的信用借款为73252.43万元,借款年利率区间约为4.11%至5.05%,本金已于2023年4月偿还。2023年06月30日,曲美家居的银行质押借款为10.70亿元,是由子公司Ekornes QM Holding A S持有的5家子公司的股权作为质押取得的借款,本金应于2026年3月30日前分批次偿还。

2023年6月30日,曲美家居的资产负债率为69.37%,和2022年年末的69.21%相比,没有出现下降。此前,曲美家居公告称,截至2022年年末,其资产负债率高于行业平均水平,存在一定偿债压力。2020年至2022年各年末,行业平均负债率为43.71%、46.06%和42.33%,而曲美家居的各年末负债率均明显高于行业平均值。

为了偿还债务,降低公司利息支出,减少财务费用,提升公司利润,曲美家居筹划了2023年度向特定对象发行股票事项。

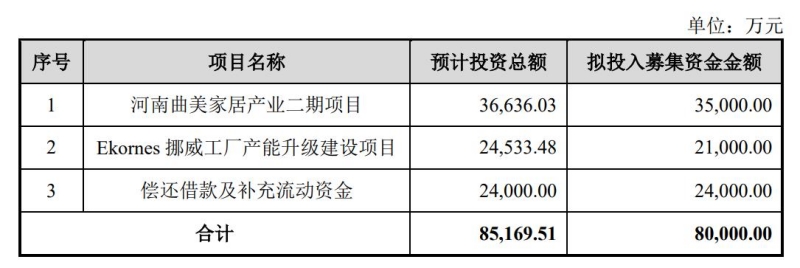

根据8月15日收盘后披露的募集说明书(申报稿),曲美家居拟发行不超过1.17亿股股票,募集的资金总额预计不超过8亿元(含本数),扣除发行及相关费用后,河南曲美家居产业二期项目预计需要3.50亿元,Ekornes挪威工厂产能升级建设项目预计需要2.10亿元,而偿还借款及补充流动资金需要2.40亿元。

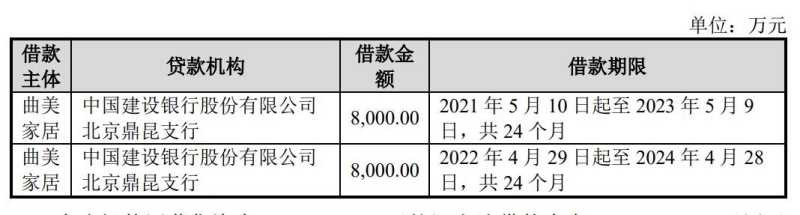

拟用于偿还借款及补充流动资金的2.40亿元占该次募资总额的30%,将偿还中国建设银行股份有限公司北京鼎昆支行的两项借款本金合计1.60亿元,8000万元用于补充流动资金。不过,相较于十几亿元的借款规模,这或许只是“杯水车薪”。

曲美家居主要从事中高档民用家具及配套家居产品的研发、设计、生产和销售业务,为消费者提供全屋家具和家居用品解决方案。

2018年8月,曲美家居完成对挪威上市公司Ekornes ASA的要约收购,通过子公司持有Ekornes 90.5%的股份,成为Ekornes控股股东;2021年7月,曲美家居进一步收购Ekornes AS 9.5%股权,成为Ekornes AS 的完全控股股东。

2023年上半年引入高瓴资本,在卢森堡子公司层面持股5.88%。高瓴资本间接成为Ekornes AS的少数股权股东。截止目前,曲美家居通过控股子公司间接持有Ekornes94.12%的股份。

Ekornes AS是一家全球化的家具制造销售企业,创立于1934年,总部位于挪威,主要开发、制造舒适椅、沙发和床垫产品,并通过全球的家具商店、进口商和零售商销售旗下产品。

评论