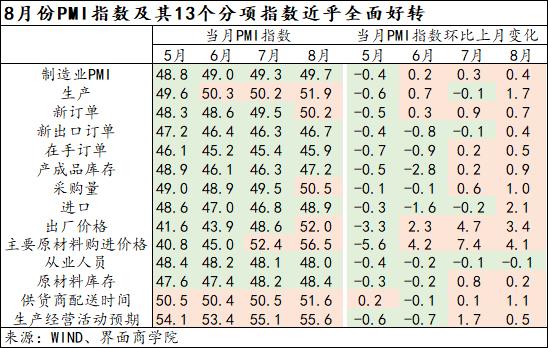

制造业采购经理调查指标体系的13个分类指数具体包括:生产、新订单、新出口订单、在手订单、产成品库存、采购量、进口、主要原材料购进价格、出厂价格、原材料库存、从业人员、供应商配送时间、生产经营活动预期等。

生产指数回升幅度为2006年来同期最高:8月份,制造业PMI生产指数录得51.9%,连续第三月落在扩张区间,较6月份上升1.7个百分点,变化程度为2006年以来同期最高,同期均值为0.15个百分点。2009年到2022年间生产指数8月较7月上升幅度最大值仅为0.6个百分点,2019年-2022年间,仅2022年8月持平于7月,其他三年8月较7月都在下降。

需求好转,新订单指数重回荣枯线以上的扩张区间:8月份,制造业新订单指数上升0.7个百分点至50.2%,再次回到50%荣枯线上,结束了连续4个月的收缩。大中小型企业新订单指数都在上升,其中,大型企业连续第四个月在扩张区间、中型企业时隔四个月重归扩张区间、小型企业仍在收缩区间内但上升幅度最大。

不过,出口仍然较弱,特别是中型企业新出口订单指数在8月份下降了3.8个百分点至43.7%,为2月份以来最低值;大型企业和小型企业新出口订单指数在收缩区间分别上升2.2、2.4个百分点至48..6%、45.2%,由此推动制造业新出口订单指数上升0.4个百分点至46.7%。

与订单好转一致的是,出厂价格重归扩张区间:8月份,制造业出厂价格指数上升3.4个百分点至52%。虽然该指数自2016年发布以来8月较7月变化以上升为主,但今年8月的上升幅度仍明显高于历史同期均值(2.19个百分点)。

大中小型企业的出厂价格指数均回到荣枯线上,特别是中型和小型企业,前者时隔15个月、后者时隔5个月重回扩张区间,大型企业出厂价格则是连续第二个月扩张。

与此同时,主要原材料购进价格指数则以相对更快的速度上升,8月上升4.1个百分至56.5%,连续第二个月处于荣枯线上。上下游价格变化速度的分化,可能会推动工业企业各行业利润分配继续分化,制造业利润占比可能仍会有所下降。

企业对未来的预期继续改善,采购量也重回扩张区间:生产经营活动预期指数连续第二个月上升,8月份较7月份增长0.5个百分点至55.6%。

但是,需要注意的是,不同规模企业对未来的预期并不一样,大型和中型企业对未来需求更为看好,他们的生产经济活动预期分别上升1.2、1.9个百分点至57.1%、56.3%;小型企业生产经营活动预期指数不涨反降,其生产经营活动预期指数较7月下降2.7个百分点至51.6%。

采购量指数连续第二个月上升,8月上升1个百分点至50.5%,时隔四个月重回荣枯线上。这主要是由大型企业推动的,8月份大型企业采购量指数上升1.3个百分点至53%,扩张程度加大;中小型企业采购量指数在收缩区间内改善,上升1.2个百分点至49.7%,小型企业仅上升0.1个百分点至46.6%。

库存指数继续在收缩区间内上升、库存周期或将见底:8月份产成品库存指数与原材料库存指数继续处于收缩区间,但与7月份相比都在上升,前者从46.3%上升至47.2%、后者从48.2%升至48.4%。

大中小型企业产成品库存指数都在上升,原材料库存指数则有所分化,只有大型企业在上升、中型和小型企业都在下降。

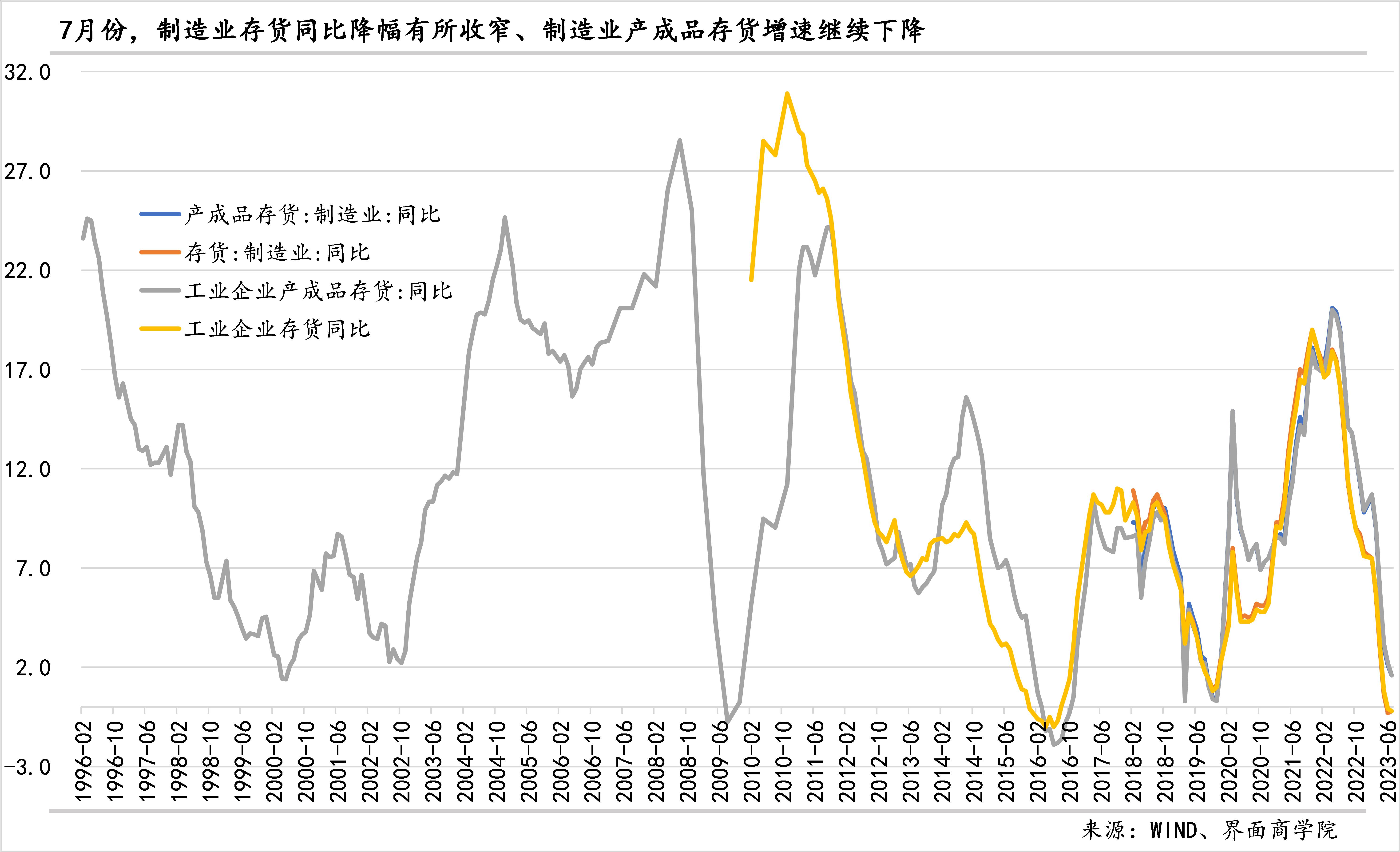

7月份,制造业存货同比下降0.2%,较6月份上升0.1个百分点,这是其月度环比变化自2022年5月以来首次由负转正;制造业产成品存货同比增速继续下降,7月下降0.5个百分点至1.6%。由于制造业库存变化与工业企业库存变化基本一致,我们可以参考后者在更长时期内的变化,后者周期性特征明显,目前,工业企业存货增速已低于2019年、略高于2016年,产成品存货增速仍高于过去几轮周期底部。

今年9月份制造业PMI指数重回扩张区间的可能性较大。从季节性规律看,历年9月份PMI指数大多较8月份上升,2005年以来同期仅有两年(2018年和2021年)在9月出现下降,历史同期均值为上升0.89个百分点、过去十年均值为上升0.14个百分点。不过,2019、2020、2022年同期分别上升0.3、0.5、0.7个百分点。

更为重要的是,宏观政策不断加码,叠加前期释放的政策效力,推动企业预期和总需求改善。8月25、31日当日,央行连续优化住房信贷政策,对首套认定、首套和二套首付比例、存量首套房贷利率都做出了调整;8月15日,央行在时隔两个月后再次下调政策利率。8月份,财政部延续了多项税收优惠政策,并在31日宣布提高3岁以下婴幼儿照护、子女教育、赡养老人个人所得税专项附加扣除标准。

内需推动的制造业拐点或已到来。

评论