文|娱乐资本论 不空

疫后复苏的上半年,互联网广告市场正在悄悄变天。

CTR媒介智讯数据显示,今年上半年广告市场同比上涨4.8%,疫后广告市场的修复工程缓慢开展,大盘终于释放出了几分积极讯号。

与此同时,在财报季的节点上,一众互联网公司相继交出了2023年二季度的成绩单。梳理数十家互联网公司的二季度报,可以发现,跨越过至暗时刻后,大部分互联网公司在广告业务上都呈现出了温和复苏的态势。

高增长的队伍在悄然生变。

传统电商三巨头中,拼多多的涨势最为亮眼,成为广告收入增速最快的电商平台。在去年全年广告收入保持两位数增长后,今年的拼多多依然展现出了十足的韧性。2023年上半年,拼多多广告收入增速稳定在50%。

随着线下场景需求的释放,群雄围剿的本地生活赛道愈加拥挤。美团以广告收入同比40.90%的增速捍卫了自身的阵地,成为二季度财报中的一匹“黑马”。

AI作图 by娱乐资本论

将广告业务提升至第一优先级的B站,在数据端得到了回馈,证明了平台的盈利空间和用户价值。

然而,放至全局视角,弱复苏依然是主论调。

在广告主端,预算收缩、降本增效的趋势还将持续,甚至已经开始在流量采买方面学着精打细算。互联网广告收入座次的变动正暗合了广告主投放思路的转变:与盲目追求头部效应相比,广告主的预算开始向流量采买性价比更高的平台倾斜,寻觅着更有增长潜力的新蓝海。

显然,以性价比为导向的投放思路再次印证了品牌主审慎的态度,ROI始终被摆在广告投放的第一顺位。对于互联网广告行业而言,一家独大的垄断格局将不复存在,一众平台对存量市场的角逐进一步加深,互联网广告格局将迎来一次小规模的洗牌。

平台增长:性价比流量驱动投放热情

流量成本不断走高,对于钱袋子依然没有放松的品牌主而言,“性价比”就成为了流量采买的主要逻辑。品牌预算开始由头部平台分流至流量成本低、增长空间高的渠道与平台,打造出了广告投放的新蓝海。

在三大电商平台中,淘宝、京东已经凭借多年的用户沉淀形成了更高价值的流量,后来者拼多多则以更具性价比的流量采买方案吸纳广告投放。在经济修复阶段,拼多多的这一优势开始被放大,成为了传统电商平台中增速最为迅猛的平台。

二季度,主打低价的拼多多依然以此为核心塑造站内生态建设,并辐射至更多品类,增强平台对品牌主的吸引力。

以低客单价撕开流量入口的拼多多正在将触角延伸至全品类商品。在拼多多的百亿补贴频道中,拼多多加大数码家电、美妆、生鲜等商品的供给,继续以平价牌打高品质。汇聚流量的同时,拼多多更大的野心是以高效的转化效率吸纳全品类广告主。

不得不提的是,在品牌出海势头高涨的背景下,拼多多的跨境电商TEMU迎合了品牌走出国门的营销诉求,成为了其广告收入的又一增量。截至目前,TEMU的全球化扩张步伐不断加快,已进军至全球37个国家地区。

在电商三巨头之外,强调“品牌特卖”的唯品会重新站上了牌桌。与拼多多的增长逻辑相似,“小而美”的产品特性反向推动了唯品会高性价比的流量成本,契合了品牌投放的大趋势。

在持续加强广告建设后,品牌电商业务的“后来者”B站、快手、视频号,正在成为品牌投放的增长洼地。这三家平台的增长逻辑同样以高性价比的流量采买方案出发,契合当下品牌主的投放思路,找到了广告业务发展的独特主线,获得了头部品牌的资源倾斜。

闭环电商格局已定后,B站选择以“大开环”思路破局,将优质内容作为品牌转化的势能。更加垂直、年轻的用户群体,以及对中长视频内容的消费偏好塑造了B站广告业务的鲜明特点:商品客单价高、复购率高,也因此引发了数码家电、汽车等高客单价品牌的投放热情。

图源:B站

“基建升级+下沉人群挖掘”则是快手撬动广告投放的有力杠杆。二季度,快手磁力引擎推出了“快手指数”,基于站内的用户和产品数据,为品牌提供数据驱动下的投放策略。与此同时,快手在新一线城市及下沉市场的加速渗透,为品牌打开了增量空间的入口,成功吸引了3C、家电和快销头部品牌的入局。

尚处于用户增长期的微信视频号也已经被视作品牌经营的新增量。依托微信庞大的用户流量,视频号进入了爆发期。更为重要的是,广告业务起步阶段的视频号在流量成本方面也处在低水位阶段。种种利好因素导向了品牌对视频号的资源倾斜。

视频号服务商,零一科技创视频鉴锋透露,与去年618相比,其服务客户的数量呈10倍以上增长,佐证了视频号的发展势头。二季度,腾讯视频号广告业务收入超30亿元,成为了腾讯财报中最亮眼的成绩。

图源:海马体照相馆视频号主页

当高性价比的流量采买成为品牌一致的投放逻辑后,平台端也迅速反应,开始以低门槛唤醒品牌投放热情。

二季度,美团通过降低服务门槛吸引了中小型商户的投入。这些非标准化的中小商户,诸如小超市、夫妻店等,基数大、广告投放预算也低。美团便通过放低门槛做大了平台的广告盘子,找到了本地生活业务中稀有的增量空间。

品牌投放精细化程度再升级,进一步细化至对流量成本的严格把控。从品牌投放思路来看,全面押注头部平台的策略已经成为过去式,高性价比的流量成为了品牌投放的新标准。对于平台而言,学会顺势而为,降低服务门槛才是撬动广告业务的正确手段。

品牌投放:线下广告主回流,高性价比、强需求品牌率先复苏

疫后经济、生活方式的变动深刻影响着消费理念的变迁,也成为品牌重构投放思路的底层逻辑。

线下消费场景全面释放,带动了线下客户的回流,这成为今年互联网广告增长的强劲驱动力。

QuestMobile数据显示,2023年上半年,本地生活赛道互联网广告投放费用同比增长48.6%。本地生活赛道的精细化使越来越多的中小商户成为互联网广告投放的增量。美团二季度餐饮商家数量同比增加一倍,已经下沉至县乡级市场的中小商户中。

线下消费场景的另一活跃赛道来自茶饮品牌。除了线下抗衡外,线上营销推广成为了茶饮品牌上半年的主要动作。以营销事件为起点,茶饮品牌将线上渠道与线下消费实现串联,以打破圈层的大营销事件驱动线下消费的复苏。

联名便是今年茶饮品牌屡试不爽的营销手段。在茶饮品牌联名营销中,小红书、抖音、微信等社交平台成为了其营销事件的发酵地,放大了流量势能。喜茶与Fendi的联名便率先在社交平台起势,在裂变传播中变成了极具感染性的“社交货币”,进一步撬动了线下消费的热情。

图源:小红书

疫后经济缓慢复苏阶段,用户消费理念由野性回归理性,消费偏好也投向了高性价比商品。具有性价比优势的品牌也顺势而上,迎合着消费理念的变化。

QuestMobile数据显示,在2023年上半年互联网广告投放头部榜单里,面部护肤赛道的投放体量最为庞大,上半年广告投放费用已超50亿元。国货护肤品牌薇诺娜就以性价比作为品牌营销点之一,贴合用户的消费习惯。CTR媒介智讯数据显示,薇诺娜上半年整体广告市场投放费用同比翻了近十倍,可见其在广告投放方面倾注的资源。

与此同时,结束了长达三年的疫情苦旅后,全民大健康意识逐渐形成,并拉动了“以养代治”观念的流行。用户侧的刚性需求自然也带动了医疗、营养保健赛道的广告投放。

医疗保健正是百度二季度的重点客户之一,为百度贡献了不小的在线营销收入。细化至具体品牌的投放趋势来看,CTR媒介智讯数据显示,汤臣倍健上半年整体广告市场投放费用同比增幅达84.6%。从其半年报数据来看,2023年上半年的市场推广费为5.19亿元,较上半年同期增长78.64%。

市场推广力度的增加自然也反向推动了销售数据的提升。根据星图数据,618大促期间,营养保健品类整体销售额达88亿元。其中,汤臣倍健在天猫和京东的销售数据也稳居前两位。

图源:京东

除了健康诉求,陪伴诉求也成为了年轻群体疫后心态的重要特点,直接催生了宠物经济的繁荣。“618”大促期间,宠物食品线上销售额直接突破了50亿大关。

在投放端,宠物食品赛道也表现得十分激进。宠物品牌Wanpy顽皮母公司中宠股份的半年报显示,今年上半年的销售费用大幅增长至1.55亿元,同比增长23.34%。

疫后的第一年,品牌主的投放格局与外部环境紧密共振。突出性价比、打造强需求成为了品牌重点发力的营销方向,与之串联的相关品牌便成为了互联网广告市场复苏的关键动力。不难看出,在消费市场复杂多变、难以预测的背景下,品牌主依然保持着审慎的投放态度,关注更为确定性的增长空间。

弱复苏背景下,强业绩依然是大厂的共同诉求

互联网公司以一份份亮眼的财报数据描摹了一幅互联网广告市场复苏的生机景象。然而,全球经济下行趋势下,消费市场尚处于弱复苏阶段。两者之间的巨大落差为互联网广告的强增长画上了问号。

对外,互联网公司开始加大流量采买步伐,一方面是为了保持平台在流量争夺战中的优势位置,另一方面,也希望对广告业务增长实现有效刺激。

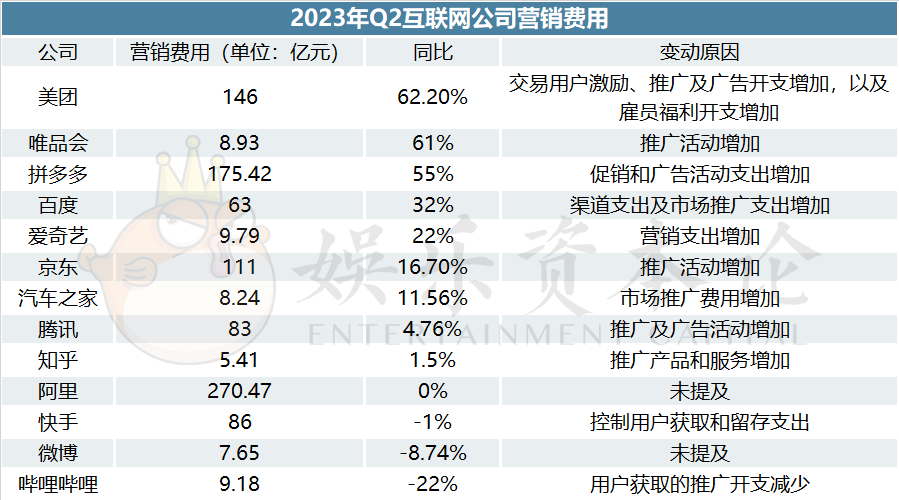

一个值得关注的数据维度便是市场营销费用的变动。自用户红利见顶后,互联网公司便割舍了“烧钱买量”的增长模式,加之行业寒流的影响,降本增效、削减营销费用在很长一段时间都成为互联网公司的一贯举措。

然而,二季度,互联网公司普遍上调了其营销费用。市场推广、用户激励等激进动作成为互联网公司的新转向。换言之,在消费疲软期,互联网公司的用户争夺战再度升级,在有限消费群体中,激励动作成为大厂唤醒用户消费热情的重要手段。

营销费用涨幅最为显著的是防守本地生活业务的美团。二季度,美团营销费用暴涨至146亿元,去年同期为89.9亿元,涨幅高达62%。

营销费用的增长反映出二季度本地生活业务竞争态势再度加剧。抖音团购配送瞄准高端市场,分割了美团外卖业务的份额,而抖音对到店、酒旅业务的覆盖也直击美团腹地。与此同时,小红书以“种草周边游”的活动形式发力旅游业务,并打通了民宿、高端酒店等线下链路。就连直播电商头部玩家——东方甄选,也在今年启动了“直播+文旅”的带货模式,发力文旅电商。

图源:小红书#周边游话题页

多方平台正在蚕食着本地生活的市场空间。据晚点LatePost报道,抖音生活服务上半年支付GMV已超1000亿元,主要由到店业务与酒旅业务贡献。虽然这一数据还不足美团相同业务GMV的一半,但其对美团的威胁却不容小觑。

围剿之下,美团选择防守与进攻并行的路线。为了争夺商家与用户,二季度,美团发力低价格带的供给,大幅降低中小商家运营成本,扩大商家基数。在用户侧,美团也布局了外卖直播业务,通过大额用户补贴激发消费需求。这些动作都直接导致了营销费用的暴涨。

对内,广告产品的优化、营销概念的迭代是互联网广告业务回归良性内循环的驱动力。结合不同平台的发展优势,各互联网公司正在打造差异化营销方案。

AI技术对数据分析能力的加持成为科技公司优化广告产品的最佳路径。百度推出的托管页服务是为商家提供的一体化线上营销工作站,接入百度的AI技术后,不仅可以追踪流量传播链路,还可以对用户行为进行精准分析,为广告主的营销决策提供精准支撑。

在品牌投放精细化程度愈加显著的趋势下,百度的托管页服务通过精准的数据分析能力和高效的回报率契合了广告主的需求。二季度,百度托管页广告收入占二季度广告收入的52%。

为了开辟出短视频内容平台在电商业务中的差异化优势,快手提出了打破电商场域边界的“全域经营”方法论。快手电商不再仅是品牌的销售渠道之一,站内丰富的短视频内容、泛货架、达人分销和品牌自播资源都成为品牌全域经营的一环。这意味着,品牌在快手可以实现内容种草到销售转化链路的全面升级。

图源:快手

作为热点的放大器,微博也正在将站内的热点流量转化为品牌营销势能,开发出了热点工具产品——热点伴随,在剧综热点、节日节点等营销场景中,实现热点与品牌的强关联。今年五一假期前后,微博将#假期倒计时#的热搜词与兰蔻“超模出游攻略”内容进行绑定,在自然流量池中为品牌导流,实现用户的高效触达。

弱复苏的经济背景让存量市场的竞争变得更加激烈和复杂,在有限的消费群体中,用户的消费态度也变得更加审慎。与此同时,预算收缩的品牌主也将投放精细化至流量采买环节,开始投向高性价比的渠道。对于平台而言,流量垄断不再是显著优势,差异化的营销手段和高性价比的服务方案才是平台现阶段的关键思路。从这一思路来看,互联网公司的广告业务还将迎来进一步的座次排列。

话题互动:

你怎么看待互联网广告的发展?

评论