文 | 星船知造 杨璇

编辑 | 唐晓园

灼热的镁光灯常聚集于中国新能源汽车产业的上游,赣锋锂业、天齐锂业、洛阳钼业们上演着全球矿业资源的战略布局战。

或聚焦于产业中游,中国动力电池强者愈强的戏码轮番演绎,人们静候全球动力电池寡头时代的到来。

唯独,在产业的下游,《星船知造》注意到,一场史诗级变迁上演得悄无声息。行业超70%的玩家经历惨烈淘汰,剩下的正规军,如比亚迪、宁德时代们,却还有数个急需解决的问题盘亘在前。

一场政策助力、事关技术、战略和布局的全新造富运动已经上演。

只是其大杀四方的帷幕还未完全拉开。决定性时刻尚未到来。

这一切,都是因为——中国新能源汽车崛起的速度实在太快——产业链下游的这个角落,巨头尚未苏醒,守则仍在增订。

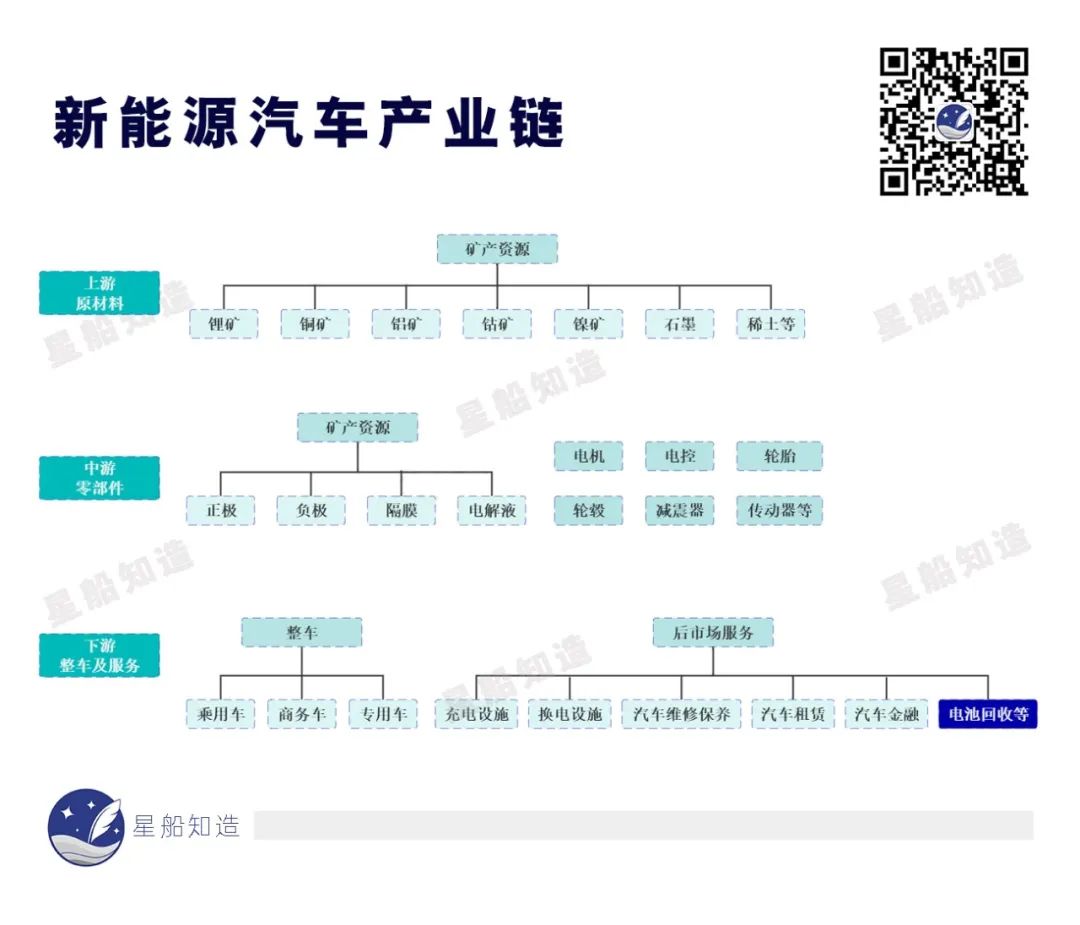

整个新能源汽车产业链中(点击上图可放大),下游的充换电、汽车租赁等领域的行业集中度都相对较低。但处于更早期蓝海市场的,还是“锂电回收”

动力锂电池回收领域的新,主要体现在:

●消费端——国内新能源汽车发轫于商用车,它们严阵以待,有一套严格的更新、投放和回收体系。

但散落各地的乘用车车主缺乏明确指引。

车主们关心的是:开了几年后,电池好像该换了?怎么换?茫茫人海中,谁出价更高?

●回收端——往低了看,众多个体、小作坊式回收商一头扎进回收赛道,他们关心的是:今天的锂价能不能再创新高、哪里还能收到更便宜的锂电池。往高了看,是正在排兵布阵的比亚迪、宁德时代、宝马集团、格林美们,一手握着热乎的红头文件检查自己新设的锂电回收工厂、产线环保达不达标,一边思索如何斩获更多电池。

巨头关心的是:几年后电池退役高潮来临时,如何借此实现更佳的经济效益和生态效益?

●利用端——锂电回收下游利用端企业更想要“两手都抓”。他们关心:如何使镍、钴、锂的提取率再突破一个量级?如何更好实现废旧锂电池循环利用的产业格局?

一环扣一环的新机遇造就了锂电回收的产业蓝海。大小回收商不断抢食、争先布局,利用端企业则想方设法为自己与回收主体间搭桥铺路。

就像一片诡异安静的湖面。水上波光潋滟,水下暗藏玄机。一旦有石子掷出,不仅泛出涟漪,还惊动水下原本平稳的生态系统。

电池级碳酸锂价格的猛跌就是那个划破宁静湖面的小石子,最先惊动的就是在食物链底层的小作坊主。

今年年初以来,国内电池级碳酸锂价格一路下滑,最新报价停留在21.万元/吨,给靠挣回收价和转售价价差为营生的小作坊主当头一喝。众多作坊关门停业。

但现实不会像水下食物链中“大鱼吃小鱼”那么顺利。在这个典型的周期成长性行业中,当占据目前回收市场主流的小作坊接连溃败——

为什么大企业无法第一时间拿下原属于小作坊的回收链条?

盘亘在宁德时代、比亚迪、特斯拉、天齐锂业等正规军面前的还有哪些障碍?

京东科技等互联网企业又能做些什么,有何机会?

淘汰赛,势在必行的扶优扶强

上一个十年,通过“看不见的手”一系列有规划、有谋略的补贴和政策引导,中国新能源汽车最核心的零部件——动力电池产业完美走过从0到1的过程。才有了今天中国新能源汽车产销连续8年全球第一的成绩。

放到更大的体系中去看,在中国以“风、光、锂、氢”为代表的新能源逐步淘汰以“石油”为代表的旧能源过程中——新能源汽车构筑起的巨大市场,保证了我国作为新能源大国崛起所必须的广袤应用场景。

而到了新的十年,搞定动力电池回收——补齐产业最后一块拼图,成为车企、动力电池企业、科技企业共同的责任。它也是巩固中国新能源汽车产业弯道超车和能源大国崛起的关键动作。

动力电池的关键原材料有三:锂、镍、钴。它们和煤炭、石油一样,存在资源分配不均、地缘政治复杂的问题。

锂:中国是锂矿大国,但不是锂矿强国。我国锂矿资源丰富,但优质锂资源较少,品质普遍不高。

钴:全世界一半的钴矿都在刚果(金)。中国钴资源不足。

镍:相比印尼、菲律宾、巴西、俄罗斯和澳大利亚丰富的镍矿储量,中国缺乏优质镍矿资源。

也就是说,要解决上游优质矿产资源不丰富的隐忧,除了靠我国企业收购海外矿业等布局外,也靠动力电池回收产业的加速,以实现对关键原材料的高水平回收利用。

产业加速的第一步,就是这场悄然发生的行业洗牌。

2022年。河南,新乡。搞动力锂电池回收的小作坊主们放话:“国内大约70%的废旧电池,都要从新乡过一遍!”

70%这个数字是经得起考验的。因为即使是废旧电池中的高端货——新能源汽车的废旧锂电池,其中流向小作坊的比例也高于流向正规渠道。

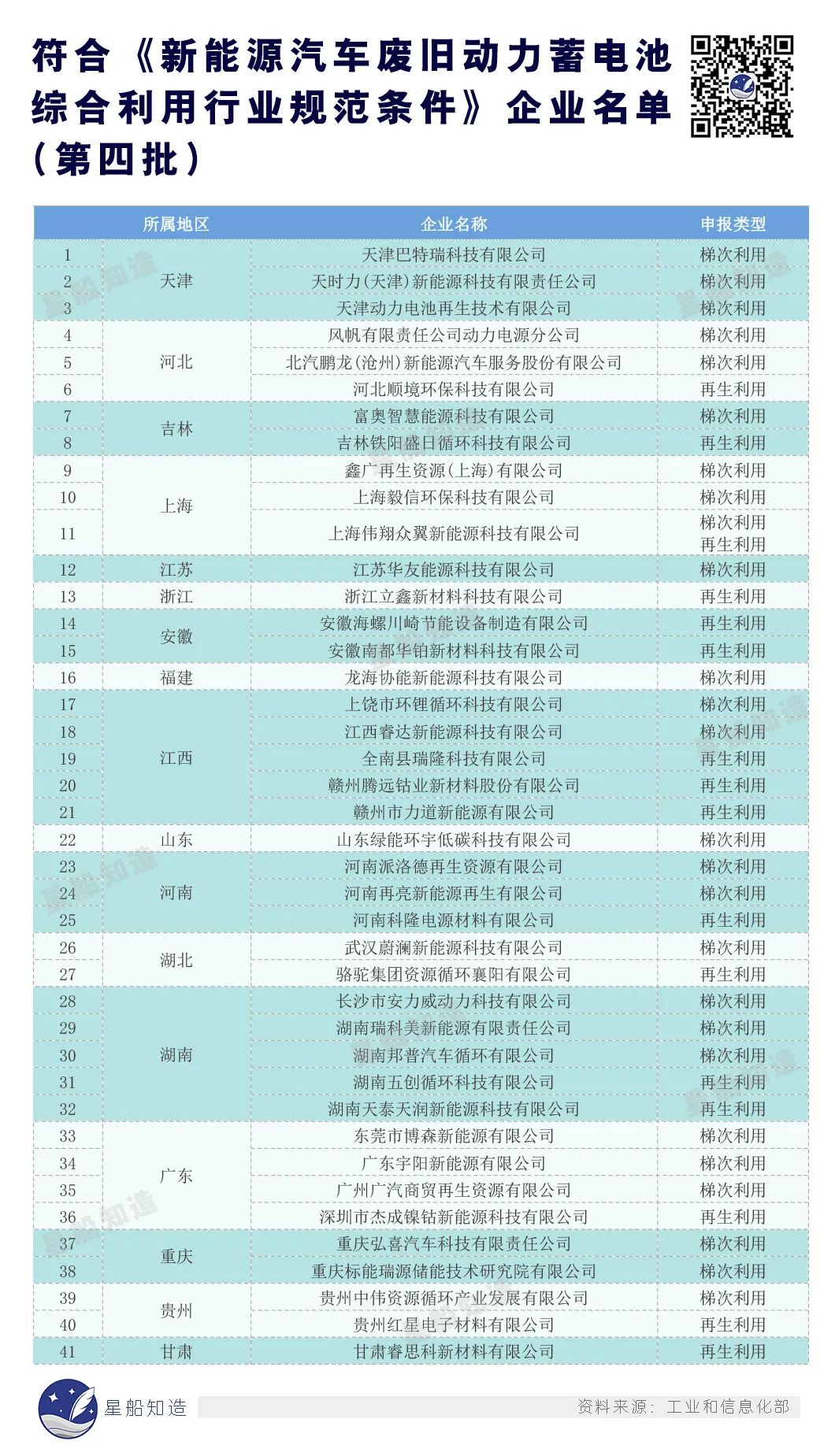

《星船知造》通过企查查查询发现,经营范围包含“动力电池回收”的企业数量多达11万家,但被列入符合工信部《新能源汽车废旧动力蓄电池综合利用行业规范条件》(白名单)的企业仅有88家。2018-2020年,“白名单”企业回收到的退役电池占比不到20%。

也就是说,大部分退役动力电池流向了不具备相关资质的“小作坊”。

它们聚集在新乡、广州、佛山、东莞、深圳……只要有货可收,上到一线城市,下到弹丸小镇,三五人就能撑起一间小厂房。

在这些聚集的小作坊中,又衍生出一种别样的经商之道——当一家小作坊难以接下大规模的电池拆解业务时,为了“肥水不流外人田”,会有数家小作坊共同出资,按劳分配,势必要拿下眼前这块肥肉。

它们有时就隐匿于某个村民家的后院,有时是一个简陋的大铁皮棚。买台破碎机,几个村民就能开工。

这是一种早就过时的微型点阵式产业分布,往往伴随着残酷恶劣的市场竞争(只卷价格、不卷技术)、不规范的行业操作、政策及规则的真空,更遑论数智化的助力。

那么,为什么正规军干不过小散乱?

原因之一是,相比电池回收产业,中国新能源汽车完全是一个近些年才迅速崛起的产业。

早在上世纪 80 年代,索尼公司就将锂离子电池商业化。锂电迅速进入多个商用领域。在我国新能源汽车产业还未成熟之前,锂电最大的应用领域是3C电子产品。

我们从小熟悉的旧电视、旧电脑,旧剃须刀、电蚊拍、充电宝,但凡带电池的产品,都是回收对象。富饶散乱的捕食环境注定了野蛮生长的锂电回收市场格局,成为一条“小、散、乱”的隐蔽商业赛道。

往前推十几年,每条巷子、每个胡同,都留存着这样的景象——一个中年男子,推辆二八大杠,横杠上驾着一台大喇叭,嘹亮的声音从街头响到巷尾:“回收旧手机、旧冰箱、旧电脑……”

新能源汽车兴起后,快递员、外卖小哥也进入初级回收的阵营,他们利用四通八达的人际关系网,与顾客打好关系,一手递快递,一手收电池。

有从业者表示,锂电池回收门槛不高,有点电池常识就能做,“基本和收废品差不多。”

关键是谁能出更高价?

根据券商的测算,在碳酸锂20万元/吨的情况下,磷酸铁锂电池正极片或黑粉回收的毛利为0.4万元,单吨碳酸锂对应的毛利为2.22万元。当折扣率为60%的时候,碳酸锂价格每增加5万元/吨,回收铁锂正极片或黑粉毛利增加0.3万元/吨,回收碳酸锂毛利增加1.7万元/吨。当碳酸锂价格在10万元/吨以上,铁锂回收仍具有经济性。

也就是说,缺乏安全与环保投入的小作坊,可以无视市场规则,报价高出市场均价时还能享有足够的利润空间。

微型点阵分布的过时产业格局、走街串巷式的过时回收模式、价高者得的从林法则,却恰逢了中国手机、家电等产业的崛起——共同造就了中国电池回收产业肆意生长的前半生。

因此,到了新能源汽车动力锂电回收诞生时,其无法第一时间脱离已有的丛林江湖,立马再造一个新世界。

回收商只需在经营范围内加上“回收动力锂电池”几字,就能沿着既有的回收路径将本应流向正规渠道的锂电池大包大揽。

但行业主动、被动的进化脚步不可能停下。《星船知造》分析,原因有四:

首先,3C锂电的平均金属含量与动力锂电池金属含量相比几乎不值一提。

比起3C锂电,对化工厂、材料厂来说回收动力锂电池价值高得多。在一轮轮新能源车报废潮席卷下,再团结的小作坊也吃不下这个巨大的蛋糕。

其次,小作坊达不到动力锂电池回收的技术和环保要求。从电池体量来说,动力锂电池一旦在贮存期间发生漏液、冒烟、漏电、外壳破损等情形,就有可能招致更大的安全事故。

第三,政策正跟着新能源汽车的发展规范落地。2018年9月以来,工信部陆续开放了4批准入白名单企业。小作坊的回收链条也将随着动力锂电池“全生命周期资源综合管理”的实施被切断。

第四,卷价格正成为过去式。被小作坊主视为生命线的是每天的碳酸锂报价,但碳酸锂价格至今仍未回到上年11月中旬60万元/吨的高光时刻。一台破碎机、一间小厂房就能掘金不止的冒险故事终会落幕。

基于上述,新能源汽车产业下游这个千亿市场不久后就将以正规军(白名单)为主力。下面我们就聚焦于白名单正规军展开讨论。

80+正规军

白名单目前共80+家企业。但其开放分了4批次,和整个中国新能源汽车的发展并肩齐行。

2018年9月,5家企业成为第一批准入企业。老牌材料厂和回收企业率先被纳入官方赛道,由宁德时代创办的邦普循环榜上有名。 此时中国新能源汽车保有量在2018年底刚达261万辆,处于新能源汽车行业起步初期和锂电回收萌芽期

2021年1月和12月开放了第二、第三批。在纳入更多材料厂、专业回收商和电池厂时,以比亚迪和北汽新能源为代表的车企队伍悄然入局。 此时我国新能源汽车保有量在2021年底达到784万辆,占我国汽车总量的2.6%,占全球新能源汽车保有量的一半左右。从锂电池生命周期来看,最早一批投入使用的新能源公交车、商用车即将迎来报废

2022年12月,第四批白名单企业完成公示。2022年全国新能源汽车保有量达1310万辆,同比增长67.13%,连续8年保持全球产销量第一。从使用周期来看,商用车和少量乘用车迎来第一轮报废期

综上可见,整个废旧电池回收的白名单准入企业数量和性质,跟随着新能源汽车产业的规划配套壮大,奠定了未来锂电回收赛道上的主要参与者。 小散乱格局将过去,取而代之的,是曾被小作坊掣肘的规范企业。 他们面对的,是一个千亿级市场。

综合相关统计数据,根据动力电池装机量和退役时限,2026年将迎来一次动力电池退役大潮。锂电回收后的两种利用方式——再生利用和梯次利用将分别具有197亿元和128亿元的市场空间。再到2030年,这两个数字将攀升至990亿元和1214亿元,2025-2030年的复合年均增长率可达38%-57%。 未来触手可及,但谁可能在三、五年后获得最多机会?当前阻碍前进的障碍还有哪些?

正规军的几种围城姿势

根据企业背景及控股方,可将白名单企业划分为:

1、电池厂相关——湖南邦普循环科技有限公司、湖南邦普汽车循环有限公司(宁德时代)、蜂巢能源科技有限公司、合肥国轩高科动力能源有限公司等等

2、整车厂相关——上海比亚迪有限公司、河南利威新能源科技有限公司(宇通集团)、北汽鹏龙(沧州)新能源汽车服务股份有限公司等等

3、第三方企业又可分为——

●以提炼镍、钴、锂等金属为主的材料厂——衢州华友钴新材料有限公司、中天鸿锂清源股份有限公司、江西赣锋循环科技有限公司、厦门钨业股份有限公司等等;

●综合利用回收商——荆门市格林美新材料有限公司、天津塞德美新能源科技有限公司、江西天奇金泰阁钴业有限公司、天时力(天津)新能源科技有限责任公司等等

与小作坊依靠地缘、人际关系网结成的动力锂电池回收渠道不同,这些规范企业的回收渠道都自成体系。

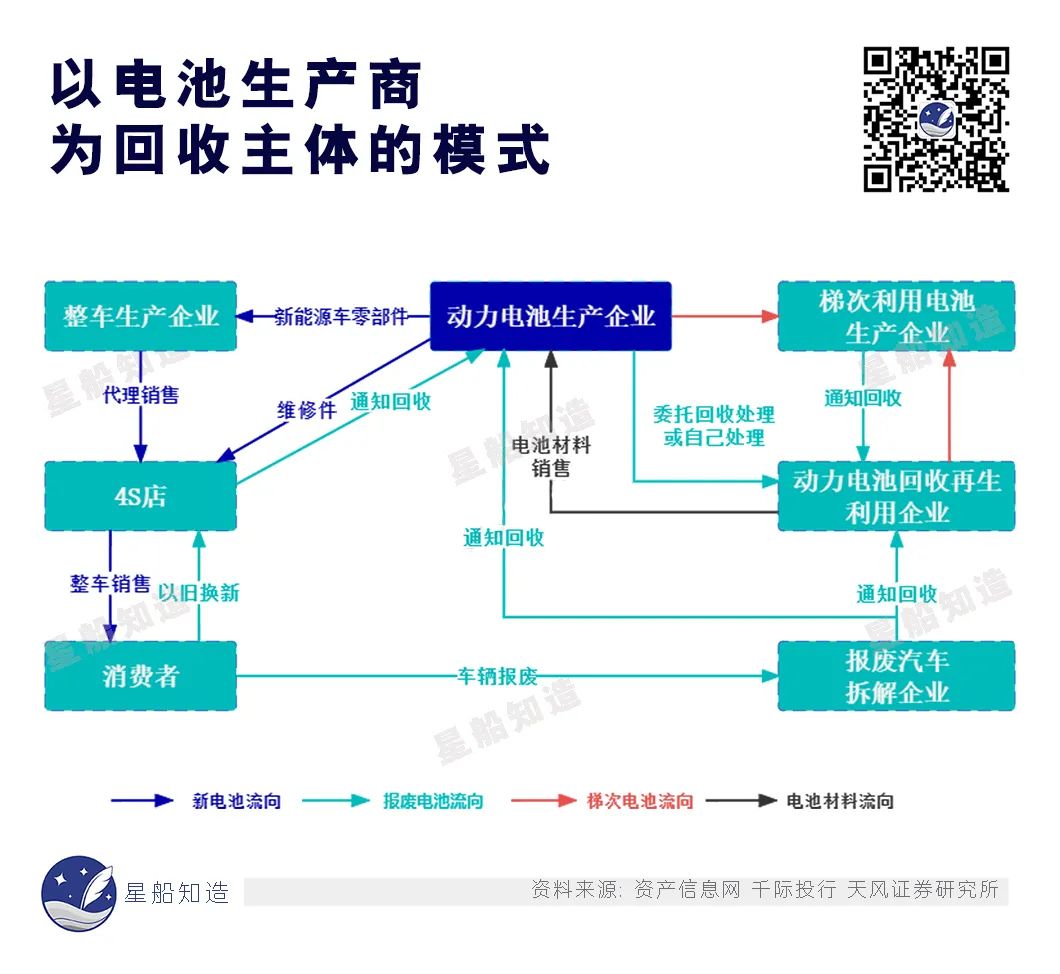

先看以电池厂为回收主体的模式

其回收网点包括汽车4S店、售后服务点和动力电池租赁网点,通过逆向物流方式回收动力电池。

当废旧动力锂电池电池容量在20%—80%之间时,将电池梯次用于储能、低速电动车等;当电池容量低于20%,残余价值较低时,经过再生处理(切割、破碎、打粉)后转入电池制造的原材料端。

电池厂一方面对接初步回收的上游整车厂,一方面还能将废旧电池批量化转售给电池回收利用企业,相对容易链接产业上下游。

对新能源车主来说,无非就是两种情况——车辆换电、车辆报废。在电池厂主导下,无论是车辆换电的4S店,还是报废后流向的报废汽车处理厂,背后都由电池厂操控着锂电回收。4S店和报废汽车处理厂换下废旧电池后通知电池厂进行回收。

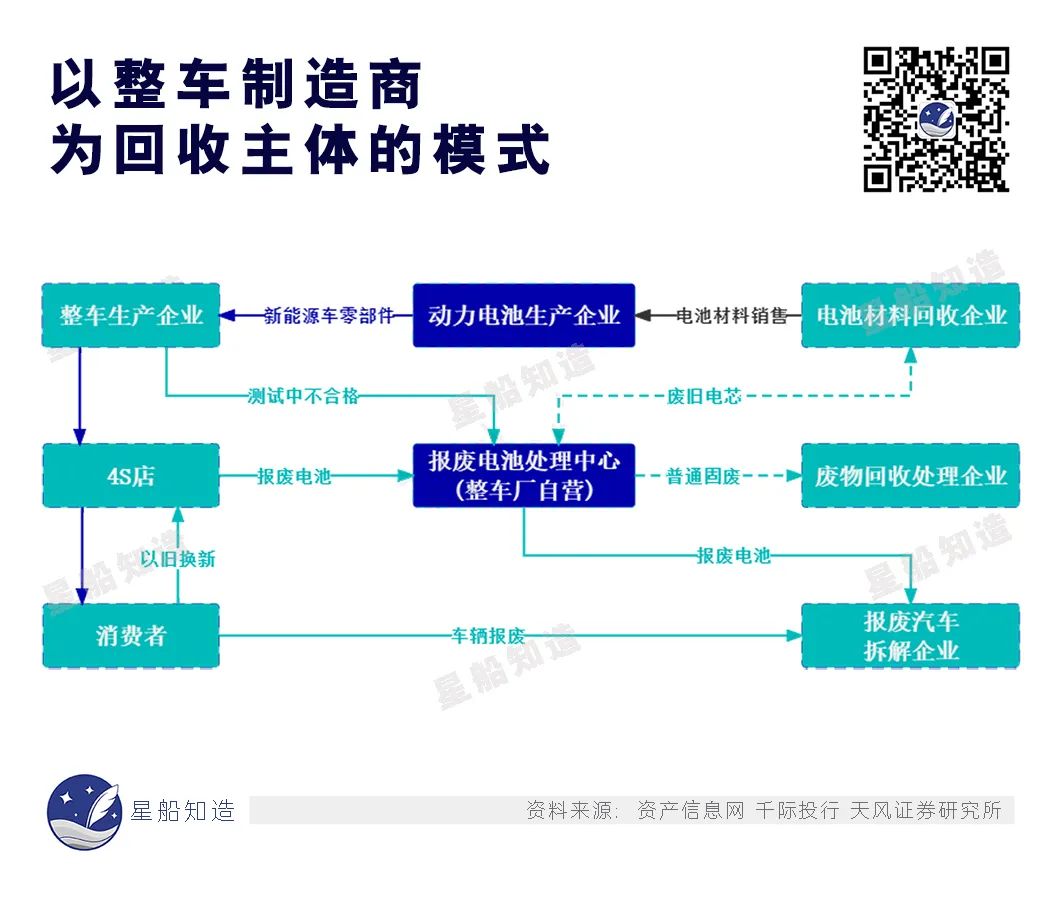

再看以整车厂为回收主体的模式

其回收网点包括报废汽车拆解企业、4S店和企业自营的报废电池处理中心。

车企有最便利的渠道优势,能够直接接触规模庞大的新能源车主。但车企对于废旧电池再生利用的专业性相比显得不足;

与电池厂为主导的回收模式相比,废旧锂电池的初级回收还是在4S店和报废汽车拆解企业。但与电池厂不同的是,4S店本就属于整车厂的销售体系。整车厂的锂电池回收还加上了未流入使用端的动力锂电。在装机前,车企检测出不合格的锂电后,将这部分电池转向自营的报废电池处理中心,再进入锂电回收环节。

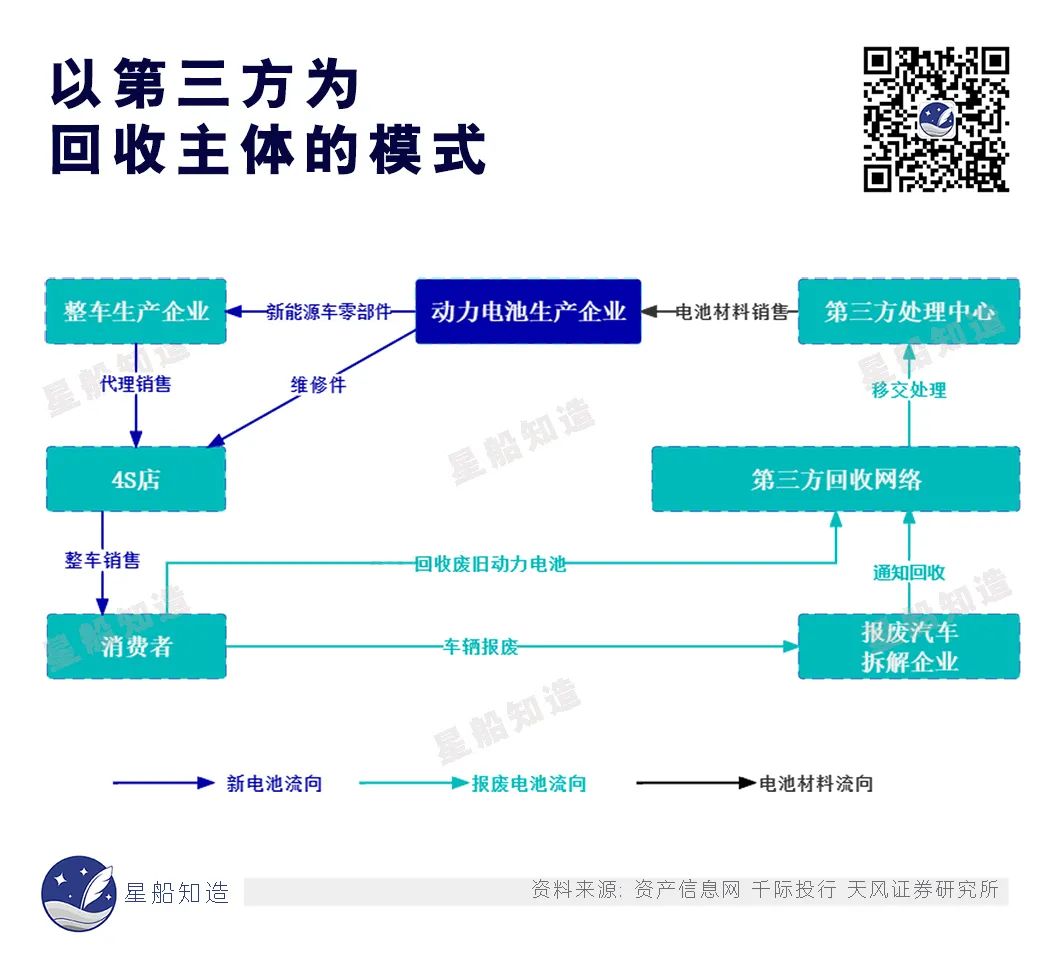

最后,看以第三方企业为回收主体的模式

其回收网点包括与整车厂合作建立的服务网点、4S店,与电池厂商合作建立的服务网点,自建的第三方回收网络。

第三方企业具备成熟的技术和回收经验,但离新能源车消费者较远,需要自建回收网络。

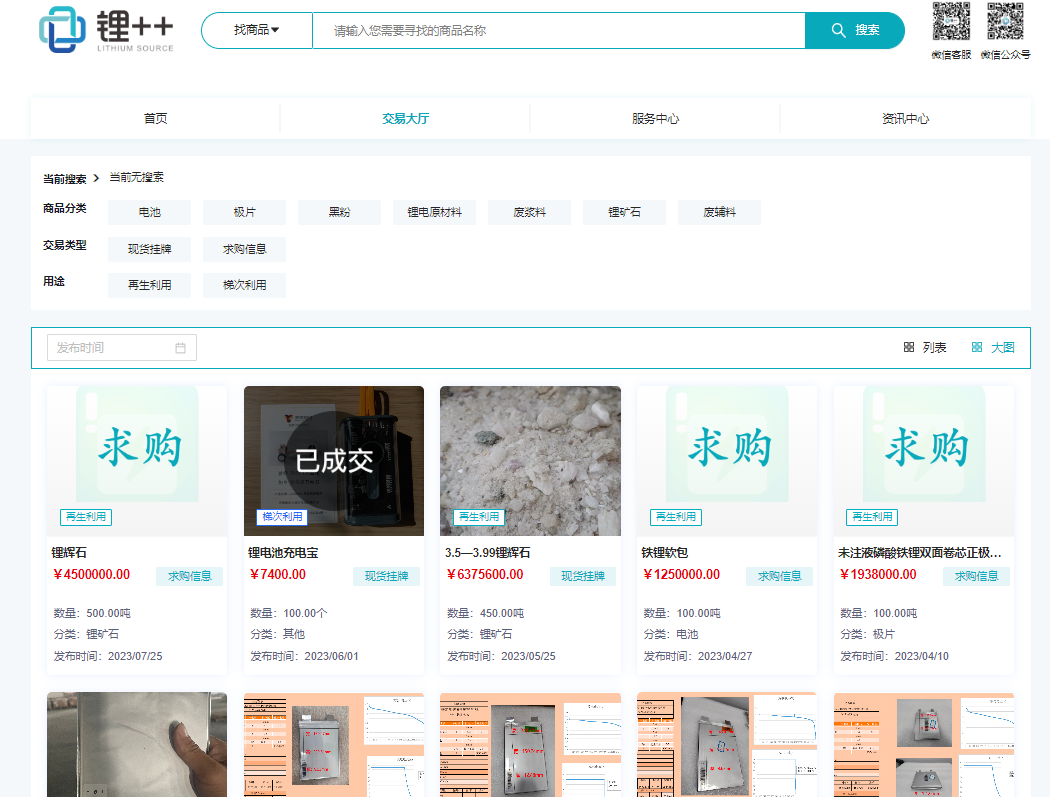

对新能源车主来说,除了向4S店和报废汽车拆解企业寻求锂电回收服务,第三方回收网络是第三方企业特有的回收渠道,如天奇股份与京东科技合作打造的锂电回收数字化平台“锂++”。车主可以直接在平台上挂出准备售卖的锂电池,等待各方报价。

“锂++”平台

无论是电池厂还是第三方企业,都难以绕开整车厂。三大主体中,整车厂凭借4S店和各级经销商,更能直达新能源车用户:

线下,他们拥有遍布全国的销售网络4S店;

线上,他们经营着数万个微信社群。

因此,在自建网络之外,电池厂和第三方企业与车企在线下回收网点进行更多合作是大趋势

第三方企业

(1)综合回收商

●格林美:特斯拉、上汽通用、北京现代、郑州日产、长安福特、东风汽车、捷豹路虎、广汽乘用车、中通客车、领途汽车、江苏悦达起亚、四川野马、中植一客成都汽车有限公司、江苏奥新新能源汽车有限公司、神龙汽车、四川新筑通工、重庆穗通、安徽鑫盛

●光华科技:安徽鑫盛、奇瑞万达

(2)材料厂

●华友钴业:一汽、长安福特、特斯拉、广汽乘用车、上汽通用、北汽、华晨宝马、四川野马、中植一客、江西博能上饶客车、江苏常隆客车、安徽鑫盛、中汽商用汽车、江西凯马百路佳客车、赛力斯

●厦门钨业:厦门金龙旅行车

电池厂与车企的合作

●邦普(宁德时代):一汽-大众、湖北三环汽车、中植一客、丹东黄海汽车

●比亚迪:比亚迪、北京华林特装车

●国轩高科:湖南猎豹汽车股份、安徽猎豹

信息来源:工信部

眼下之困和三年时间

但与遍地开花的销售网点相比,当下车企的电池回收网点并不多。

公安部统计,截至2023年6月底,全国新能源汽车保有量达1620万辆,其中比亚迪新能源乘用车累计销量已超460万辆,市场占有率第一,紧随其后的是特斯拉。但反观前端销售的高歌猛进,后服务端的锂电回收网点建设就显得更加凋敝

截至到今年3月27日,特斯拉公司官网公布有2111家包括体验店在内的所有门店,覆盖全国34个省份和296座城市,线下锂电回收网点布局仅占门店数量的3%不到。

比亚迪公布的数据显示,截至今年7月底,比亚迪全国一共有1463家门店(不含腾势中心),线下锂电回收网点布局也仅占门店数量的3%不到。

从地域性销量来看,发轫于广东省的比亚迪2022年上险量高达158.32万辆,广东省比亚迪全年上险量达261288辆,远超其他30省份。而其动力锂电池在广东的回收网点仅分布在深圳、汕头、广州三地。且网点基本都远离当地市中心。

其次是回收上来的锂电池数量、来源有限。

一是车企一般只收自己品牌的退役锂电,难以在品牌类型上有所突破;

二是收上来的动力锂电池大多来自于商用车。

当然这无可厚非,毕竟新能源乘用车销量在2021年才开启狂飙。眼下一个月热卖23万辆的比亚迪在2021年2月销量才刚超2万辆。按照动力锂电池5—8年的寿命,新能源乘用车的动力锂电池回收高峰将在2026年左右出现。

新能源商用车特别是公交车则早在2017年及此前上路,国内最早一批新能源客车运营已满8年,如今正好面临着更新迭代。所以目前仍是以商用车为主要回收来源的阶段。

但未来锂电回收的大头终究还是乘用车。2026年将迎来一次动力电池退役大潮。留给车企、电池厂和第三方企业还有3年左右的准备时间。

最后,还归结至动力锂电池全生命周期管理的建设滞后。

打个比方,从超市买回来的鸡蛋,你可以扫码追溯蛋的生产日期和原产地,但新能源汽车电池还没有这样的功能。

给每一块动力锂电池附上能够对其溯源的编码,就能迅速获得电池服役时长、服务车辆和剩余容量等信息,可准确判断电池适用于二次利用,还是再生利用。电池容量过低时,还能提醒车主更换电池。

这样的完整产业闭环还未实现。车企也就无法掌握搭载着亟待回收的锂电车辆信息。

所以,车企渠道优势的挖掘,从眼下看,缺少合乎实际的回收网点铺建;从高处看,规范性、强制性的全生命周期管理系统仍未真正落地。

打破这一僵局的源头,还在于车企对回收网点的完善,和在推动全生命周期管理系统建设下,对乘用车锂电池的溯源与追踪。

水桶最短的一块板

车企、电池厂、第三方企业正摸索着补齐各自的短板,备战即将来临的行业爆发。

“回收渠道”与“回收技术”构成锂电回收未来市场竞争的两个关键词。

这里所说的技术,主要指梯次利用技术、再生利用技术。

梯次利用:回收上来的动力锂电池根据剩余的电池容量,容量在20%——80%之间的可以进行梯次利用,用于储能领域,如风储、光储、备用电源及家庭电能调节等。磷酸铁锂电池不含钴、锂、镍等贵金属,再生利用价值较低,是梯次利用的主力军。

再生利用:容量低于20%的动力锂电池以再生利用的方式提取电池中的镍、钴、锂等贵金属。三元锂电池中钴、锂、镍等金属含量较高,且不进行回收利用将产生环境污染,是再生利用的主要部分。

对车企而言,有渠道优势,但缺技术优势。目前梯次利用相对是车企更能够施展身手的领域:

● 比亚迪与中国铁塔2018年建立合作,将回收的动力锂电池用于基站储能备份

●大众汽车集团(中国)与华友钴业旗下江苏华友能源科技有限公司合作,发布基于大众汽车售后退役三元动力电池打造的梯次移动储能系统试点项目

● 丰田公司和公用事业公司JERA启用由锂离子电池、镍氢电池和铅酸电池组成的电池储能系统,已在日本电网上运行

●北汽鹏龙、北汽新能源、北汽福田连通其他上下游企业在河北省黄骅市实施了北汽鹏龙动力电池梯次利用及资源化项目

目前梯次利用以试点项目为主,主要面临的难点在于:

拆解难度高。为了提高电池的能量密度和续航,一体化无模组的CTP电池技术被宁德时代、蜂巢能源、比亚迪等多家电池生产商采用。想要二次利用,就需要特制的“溶胶剂”才能分离电池组,这一环节不仅容易损伤电池,“溶胶剂”也是一项必要的成本开支。

电池一致性难以保证。业内一般将电池使用容量处于60%—80%之间的进行电池组梯次利用,将可用容量衰减至20%-60%的进行单体电池梯次利用。虽然已经将梯次利用的电池进行了二次细分,从回收端来说,并不能完全保证动力锂电池在容量、内阻、电压等方面保持一致,而缺乏一致性,也就缺少了一道安全保障。

权责不明。典型梯次利用的场景包括通信用备用电源使用场景、储能集装箱使用场景、低速车使用场景、AGV小车使用场景。对使用场景中出行事故后的责任判定是当前监管的空白地带,而哪些场景能使用梯次电池,哪些场景禁止使用,也并无明文规定。

车企目前在退役动力锂电池梯次利用上还处于初级阶段。

对第三方企业来说,用技术说话并不是什么难事,如何拓展渠道才是关键。

除了与整车厂深度绑定,与报废汽车拆解厂捆绑也是回收商的布局策略。在三大回收模式上,报废汽车处理厂出现的频率最高。动力锂电池的寿命在5-8年,新能源汽车寿命则在8-10年。

所以,4年后动力锂电退役高潮来临后,再经2-3年时间,新能源车报废高潮也将纷至沓来。彼时,处理报废车辆的汽车拆解企业又将成为一条更新的回收渠道,甚至是一种新的回收模式。

伴随着新能源车产能增长扩大,报废汽车拆解企业也有望被收编进准入白名单。

再进一步看,锂电回收还处于数字化“半真空地带”。

《星船知造》从京东科技了解到,天奇股份联合京东科技创建的锂电循环产业互联网平台“锂++”,是一次科技企业与锂电回收企业的同台合作。京东物流中的新能源车队,从干线物流或车到终端快递车,为天奇提供运力服务,也为企业提供废旧动力锂电池。

另一回收入口,指向了京东平台的爱回收、京车汇,面向京东用户资源,成为回收企业的后备军。

对第三方企业而言,补齐锂电回收木桶上的最后一块木板:如何在退役高潮来临前,找到更多共赢,拿下更多渠道资源。

对电池厂来说,急需解决的是动力锂电池全生命周期管理体系的建设完善。

全生命管理系统,涉及对动力电池的状态评估、安全预警,从设计生产端开始对电池进行监控。就像京东科技向天奇股份输送的京东云数字服务,虽然并未实现从生产端至回收端的全生命周期管控,但借以数字化信息溯源和仓储代管、物流组织服务,可以实现卖家信息透明,电池容量可检,仓储物流情况可控。

放到整个行业看,只要动力锂电池回收中仍有“数据孤岛”耸立——回收端就无法掌控动力锂电池的流向;利用端评估电池健康状态就只能“开盲盒”。

所以是时候开启锂电回收的下一篇章了。

镁光灯追随着新能源产业链一路向下,终于停留在回收这片隐秘海域。焦点来临前,它将完成第一步的市场洗牌,接下来要做的,就是重建、完善一条新的生态链条。之后,行业将在数字化演进下完成再一轮玩家筛选,再度向头部企业靠拢。

参考资料:

[1] 干货:锂电回收产业全解 锂电焦点

[2] 锂电回收行业研究报告:蓄势待发,技术和渠道铸就核心竞争力 未来智库

[3] 动力锂电池的梯次利用储能仍存争议 存能电气锂电池UPS

[4] 欧盟新电池法“来势汹汹”,中国锂电回收企业承压,企业如何应对【SMM专题】 上海有色金属网

[5] 车企入局,电池回收赛道现状及难度为何? 电池世界

[6] 一网打尽!锂电回收4大主流商业模式详解 SMM锂电回收

评论