文|FBIF食品饮料创新

最近一段时间,奶茶爱好者们狠狠享受了一把“9块9”畅饮的快乐,奈雪的茶、喜茶、CoCo、古茗可以敞开喝。

9块9,已经杀入新茶饮市场。

上周,奈雪的茶正式在全国启动“周周9.9元,喝奈雪鲜奶茶”活动。不过,消费者要想喝到9块9的奶茶,必须先加上附近店面“小奈”好友,才能领取优惠券,且仅限原价为14元-16元的五款鲜奶茶产品使用。

在这次“周周9.9元”活动前,奈雪的茶就在华东地区试水推出过“上海霸气9.9元月卡”。 消费者购买月卡后每天可享一杯霸气系列产品。另外,该月卡还涵盖早餐、纯茶及咖啡等产品,价格均为9块9。

同一时间段,CoCo也发布了会员专属活动,每日指定饮品9.9元,并推出9.9元及12.9元单次卡,可免费核销一杯指定饮品,古茗也凑起了“9块9”的热闹,纷纷推出相应的活动。

玩法虽不尽相同,但可以确定的是,新茶饮的价格边界已经来到了9块9上。

实际上,以奈雪的茶以及乐乐茶为代表的中高端新茶饮品牌自2022年年初开始,就不断在调低价格或者是推出”平价饮品“,从最初的人均30元+,到人均十几元,到现在正式开启“9块9”模式。

9块9,这个曾经带动瑞幸“封神”的价格策略,在咖啡赛道玩得风生水起的手法,又能否在新茶饮赛道复刻?又能否让新茶饮赛道重新焕发生机呢?

一、新茶饮的“下半场”:9块9与下沉

这两年,新茶饮的头部高端品牌主要做了这三件事情,降价、开放加盟以及品牌下沉。

先说说降价。从单价30+到9块9,新茶饮品牌主动降价的时间并不长,降价的幅度却不小。

2022年年初,喜茶宣布对全线产品进行调价,降价幅度在1-10元不等,并对外称“告别30元”。此后不久,喜茶再一次将价格拉低,推出的新品定价均在15元上下。

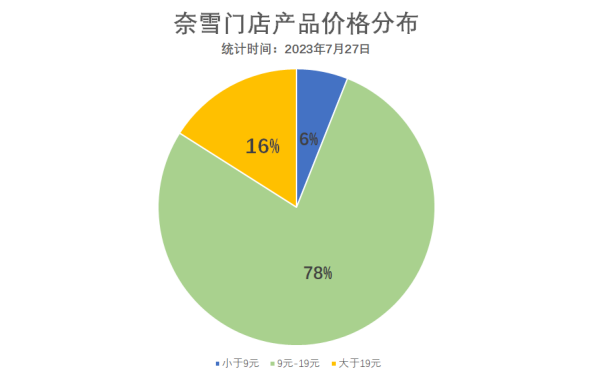

奈雪的茶紧跟其上宣布大幅降价,将主力价格区间调整到了14-25元,同时还承诺每月至少上新一款“1字头”产品。据奈雪的茶透露,目前9-19元已成为奈雪的茶绝对主力价格带,此区间产品占比近80%。

再一次“降价”,就是今年7月开始,奈雪的茶宣布在华东地区推出9.9元月卡的活动。这一次,奈雪的茶将“9块9”正式推向全国市场。

和此前“下调价格”稍有不同的是,奈雪的茶此次“9块9”活动,并未直接调低产品价格,而是通过月卡、每周优惠券的形式,将价格拉低到9块9。

另外,相比此前在华东地区推的月卡而言,最新的“周周9块9”活动还有一个最大的变化,是奈雪的茶更注重社群的运营。

因为想要领到“9块9”优惠券的前提是,消费者需要添加奈雪推广人员的门店微信,并加入社群。对此,奈雪的茶回应称,这一动作便于后期各门店的精细化运营。

在喜茶和奈雪的茶降价之前,新茶饮的行业以价格为界限分为了三大类,均价在8-9元/杯的品牌主打低端市场;均价在15元/杯上下的中端市场以及均价在25元/杯以上的高端市场。

不难发现,喜茶和奈雪的茶的第一轮降价,是将高端品牌的价格拉至中端市场的水平线。而奈雪的茶这一次的9块9活动,价格直逼低端市场。

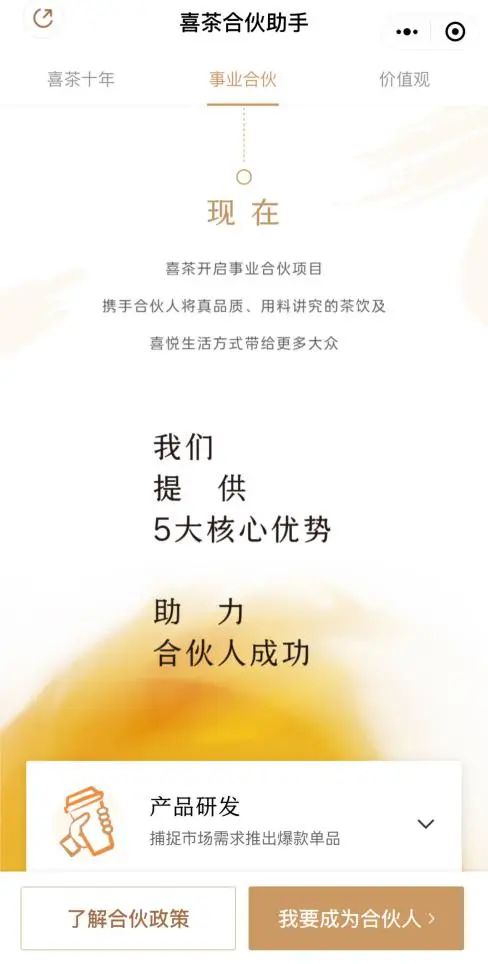

与降价同时进行的,还有喜茶、奈雪的茶开放加盟店。目前,在头部高端新茶饮品牌中,除了茶颜悦色一家还坚持直营外,其余全部开放了加盟模式。

2022年11月,喜茶正式开放加盟。喜茶对外确认,计划在非一线城市以合适的店型开展事业合伙业务。

而后不久,奈雪的茶旗下乐乐茶就曾放出过开放加盟店的消息,并称首批加盟区域放在华中、西南等地区。7月,奈雪的茶也宣布开放加盟,开放合作的区域包括江苏、江西、广东等26个中国大陆省份和自治区。

喜茶和奈雪的茶开放加盟,很大的一个共同点在于加盟区域大都在二三线城市,除了一线城市自营店饱和的原因外,更重要的原因,还是在于下沉。

奈雪的茶在回应未来发展的话题时,给出了这样的回复,“伴随着三四线城市消费能力的提升,高性价比的品牌越来越受到消费者欢迎。奈雪9-19元价格带优势叠加一线品牌的时尚光环,使其在三四线城市具备很好的发展空间。”

下沉品牌,是喜茶探索出来的一条道路。2020年3月,喜茶推出子品牌“喜小茶”,主打下沉市场。

喜小茶诞生之初,就有媒体解读其两大特性,一是价格低,价格区间在6-16元;二是门店选址不在核心商圈。

降价,开放加盟,下沉,这无疑都指向了一点,新茶饮赛道早已不再是狂奔态势,“内卷”已经成为了行业代名词。

从2015年到2021年,新茶饮赛道经历了高速发展期。而现在,随着新茶饮行业增速放缓,新茶饮赛道已然进入下半场。

新茶饮下半场的故事,就从2022年降价之时展开,9块9价格边界线的出现,让下半场的“厮杀”显得更为激烈。

二、为什么进入“9块9”?

探讨新茶饮行业为什么进入“9块9”,其本质问题还是在于,为什么中高端品牌会走向9块9的价格边界线?

追求消费性价比,可以说是喜茶、奈雪的茶等中高端品牌降价的最直接的原因。

大众对于“性价比”的追求逐渐上升,不再过多追求高价,而是更加注重实用性和经济效益。

相比于前几年的“消费升级”而言,现阶段的人们更为强调“捂紧钱袋子”。

除了消费下沉的宏观原因之外,新茶饮赛道本身也有不少促使这些品牌降价的原因。

同质化竞争严重。

茶饮市场的入门门槛相对较低,导致了市场上充斥着大量的品牌。大到全国性连锁品牌,小到地方性品牌,大家提供的产品与服务越来越难以区分。这种同质化使得消费者在选择时更多地依赖价格作为参考。

这就好比,普通消费者很难判断出“多肉葡萄”和“霸气葡萄”两款产品有什么不同,两款定价均为19元,而中端品牌也推出了关于葡萄的茶饮“葡萄冻冻”,定价在15元。

中高端新茶饮品牌们的“焦虑”不止于此。

实际上,高端茶饮品牌的市场份额一直不高。艾瑞咨询数据显示,2021年中国新式茶饮中高端品牌(即单价高于20元)的市场份额只有14.7%,余下的市场都由中低端茶饮品牌(单价20元以下)占领。

低价,依旧占领着绝大多数的消费者心智。

此外,中高端新茶饮品牌在一二线城市的发展已经趋于饱和,它们在这些城市的定位已经深入人心。为了进一步扩大市场份额,他们选择走向下沉市场。而下沉市场的消费者对价格更为敏感。

高端新茶饮其实面临着双重竞争压力,一方面是直接竞争对手,各式茶饮不断以价格竞争,突破消费者的心理预期,高端茶饮面临扩大客群的压力。

另一方面,作为第三空间,带有一定社交属性的茶饮品牌,其实另一竞争对手是咖啡连锁品牌。当瑞幸等咖啡品牌也发起价格战,新茶饮品牌也必然会有所应对。

另外,从心理学的角度看,消费者往往会对“9”这个数字产生某种难以言喻的好感。9块9的定价策略可以给消费者一种心理暗示,价格还在个位数,这也是为何许多品牌都倾向于采用此定价策略。

这不仅能吸引价格敏感的消费者,还可以通过大量的销售来实现规模化的效益。

“茶饮的成本构成中,店面租金,人工费用,运营系统等固定成本是主体,而不是原料成本。因此,当价格明显降低,能大量增加客单数量时,降价将带来收益的增长。但风险在于,一旦消费者适应品牌的低价,未来价格上调的难度将加大,为未来提升品牌定位带来难度。”中国商业联合会专家委员会委员赖阳说。

三、新茶饮的“9块9”有未来么?

9块9的玩法,是瑞幸和库迪在今年4月份开始价格战时打出的策略。

不少人将奈雪的茶9块9的活动看作是在复刻咖啡界的营销,但瑞幸和库迪可以很好得玩转9块9,新茶饮可以么,这依旧需要画上问号。

新茶饮的9块9和咖啡界的9块9,还是有本质的区别。

首先要明确,咖啡与新茶饮是两种完全不同的产品,它们面对的受众、消费习惯和文化内涵都有很大的差异。例如,茶饮往往与中国古老的文化相结合,更加注重口感与体验,而咖啡则更多的是西方快节奏文化的代表。这意味着,当我们谈论9块9时,不能简单地将两者等同。

其次,新茶饮本质上是多元供给,而咖啡则是单一供给。

咖啡的9块9或许可以通过扩大生产、优化供应链来实现,但新茶饮的原料复杂、制作工艺精细,很难做到大规模的成本下降。而且,为了保证9块9的价格,品质很可能会被牺牲,这与消费者对新茶饮的高品质追求是矛盾的。

新茶饮品牌更像是一个休闲的“第三空间”,而非单纯的饮品提供商。它不仅仅是提供饮料,更是为消费者提供一个与朋友聚会、放松心情的地方。过于便宜的价格可能会削弱这种高端、休闲的品牌形象。

其实这里对标的应该是星巴克而并非强调“资产轻量化”的瑞幸和库迪。以奈雪的茶为例,奈雪的茶一直强调的是“大店”模式,即便是在下沉加盟店上,奈雪依旧强调的是空间属性。

“数据显示,越下沉的区域外卖占比越低,这意味着消费者对空间体验的需求更大。”奈雪的茶说。

尽管如此,最关键的还是在于,新茶饮可以像瑞幸库迪一样玩得起9块9么?

瑞幸和库迪可以利用互联网快速吸引用户,实现订单的快速增长。但新茶饮品牌是否有足够的线上影响力和用户基础来支撑这样的策略?这是一个值得考虑的问题。

短期内的价格战可能会带来流量和销售额的暴增,但长期来看,这是否能够为品牌带来真正的价值?高端品牌客单价已降低,但为了追求更低的价格,可能会损害品牌的核心价值和用户忠诚度。

品牌管理专家伍岱麒对此表示,咖啡的上瘾属性比茶饮更强,9.9的促销推出有可能形成一部分低消费人群,如学生会重复购买,而茶饮以此方式拓新,则未必能形成重复购买,有可能是随机性的一次消费。此外还要看两者的成本情况,以瑞幸等来看,他们更多是中小门店,租金成本低,而且瑞幸门店数量大规模优势强,有可能与供应商议价能力高。

四、结语

《2023年中国新茶饮行业全景图谱》显示,2022年年底新茶饮在业门店总数约为48.6万家,比2020年年底的37.8万家增长超28%;新茶饮的连锁化率从2020年的41.2%提升至2022年的55.2%。茶饮市场规模仍在不断扩大,知名品牌也在通过开放加盟不断扩张。

新茶饮市场虽然继续扩张,增长节奏有所调整。在这样的背景下,9块9的策略可能为新茶饮品牌带来新的机遇,助其重回增长快车道。市场反应仍值得期待。

不过,无论结果如何,这都将是新茶饮行业一个不容忽视的新篇章。

作者:Suri

审稿:Bobo

评论