界面新闻记者 |

上市券商今年半年报披露后,各家资产管理成绩单也随之出炉。38家上市券商详细披露了资产管理业务上半年创收情况。

市场环境波动以及大资管行业融合竞争压力之下,券商资管受托管理资产规模明显受到影响,整体表现泛善可陈。

根据wind数据,截至2023年6月末,40家券商及其券商资管子公司管理的资产规模合计7.56万亿元,整体受托资金较2022年底下降7.11%。

中信证券虽稳坐万亿资管规模首位,上半年末资管规模累计15011亿元,但仍较2022年末下降了11.34%。4000亿级别的公司中,仅国君资管出现规模正增长。

若与2022年末数据对比,整体上看,40家机构中有25家券商/券商资管子公司管理的资产规模出现下降。

前20强机构中,仅国君资管、财通资管、首创证券、国联证券和浙商资管的受托管理资金规模较期初实现增长。而中泰资管甚至出现规模下降了33.58%。

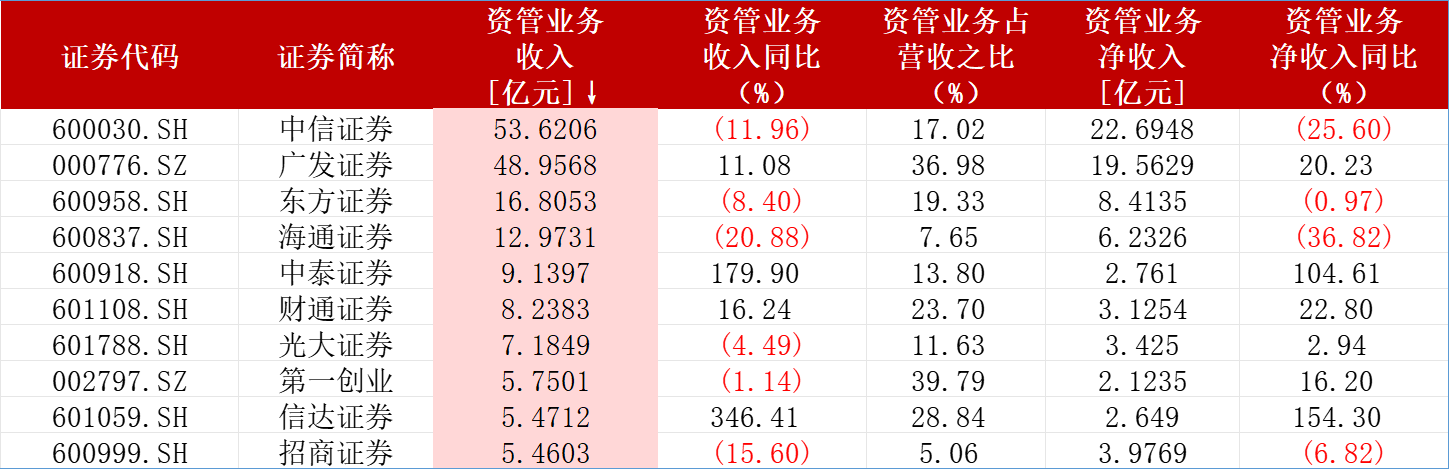

由于管理规模的变化,资产管理业务收入上中信证券依就稳居业内第一,上半年实现资管业务收入53.62亿元,但较去年同期下滑了11.96%。

资管收入排名第二和第五的广发证券、中泰证券实现了资管业务收入的同比正增长,二者上半年实现资管业务收入48.96亿元和9.14亿元,增速分别达到11.08%和179.90%。

据中泰证券解释,上半年资管业务收入大幅增长,主要系报告期内万家基金成为控股子公司合并报表所致。合并报表后,报告期内,中泰证券的资产管理业务主要通过全资子公司中泰资本、控股子公司中泰资管及万家基金开展。

整体上看,38家有数据统计的上市券商中,20家机构资产管理业务收入现同比下滑。资管收入占营收比重超10%的14家券商中,资管收入出现下滑的达到9家,其中,首创证券(资管收入占营收比重26.54%,下同)、中银证券(占营收比重17.94%)和天风证券(占营收比重15.67%)资管收入下滑幅度超过29%。

资管业务净收入方面,今年上半年,仅中信证券和广发证券实现十亿元以上的净收入规模,分别达到22.69亿元和19.56亿元;余下券商中,资管净收入过5亿元的仅剩东方证券和海通证券,分别为8.41亿元和6.23亿元。

如若与去年同期数据相对比,今年上半年,19家券商资管业务净收入较去年同期出现下滑。其中,中金公司、华创云信、国盛金控、国联证券、华西证券、锦龙股份和东兴证券资管业务净收入同比下跌均超50%。

从中信证券和东方证券对市场环境的描述中,不难发现今年上半年资管行业的“时局弥艰”。

据中信证券描述,2023年上半年,受2022年市场波动影响,投资者风险偏好显著降低,资金短期化趋势也愈加明显,资产管理行业正在经历资金端、策略端、产品端等多个层面的结构化调整和升级。

东方证券则表示,报告期内,资产管理行业发展环境先扬后抑,在一季度短暂回暖之后,二季度开始面临全面的市场挑战和经营压力。券商资管子公司数量持续扩容,公募业务转型持续加速,多家券商资管子公司排队申请公募牌照,行业竞争进一步加剧。同时,在经济弱复苏背景下,投资者信心不足,资本市场持续震荡走势,新发基金以固收类产品为主,权益类产品发行遇冷。

值得关注的是,上述wind统计的券商资产管理业务收入和净收入均为“大资管”板块,除狭义的券商资管业务外,还包括私募基金、公募基金,以及私募股权等另类投资业务。

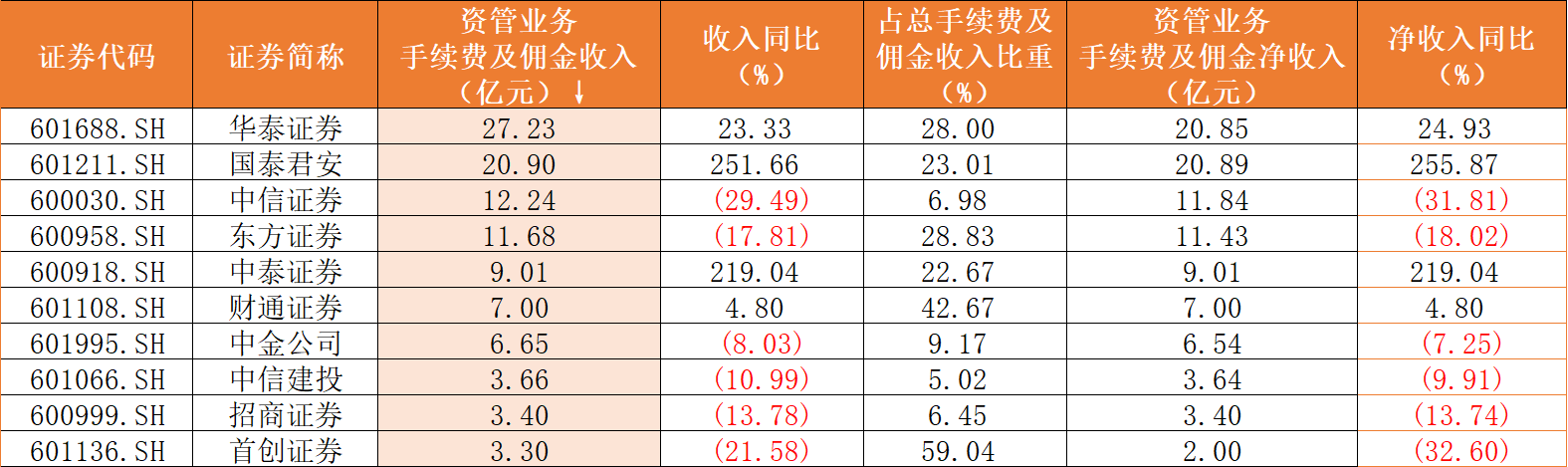

若按狭义的券商资管业务(指标:资产管理业务手续费及佣金收入)统计,有该项数据披露的43家上市券商今年上半年共实现资管手续费及佣金收入138.45亿元,同比微增1.19%。

43家券商资管手续费及佣金收入中位数0.92亿元,较去年同期1.41亿元下滑34.75%,这也是券商资管手续费及佣金收入中位数首次下滑至1亿元以下。

收入前四强(华泰证券、国泰君安、中信证券和东方证券)合计挣得72.05亿元,占行业整体数据的52%,比重较去年提升7.54个百分点,集中效应进一步显现。

2023年上半年,华泰证券和国泰君安证券分别实现资管手续费及佣金收入27.23亿元和20.90亿元,同比分别增长23.33%和251.66%。

据国泰君安资管半年报解释,上半年资管业务手续费及佣金收入大增,主要系本期华安基金作为子公司纳入合并范围所致。

而华泰证券方面则向界面记者解释,公司2016年收购的境外子公司AssetMark今年上半年在美国TAMP行业中的市场占有率升至11.9%,排名第二,业绩表现较好有利支撑了集团手续费及佣金收入的增长。

反观行业另一端,界面新闻记者统计发现,今年上半年,23家券商的资管手续费及佣金收入不足1亿元。其中,又有近七成公司该项收入较去年同期进一步下滑。包括中银证券、东吴证券、长江证券、西南证券、第一创业降幅均在40%以上,其中,第一创业同比降幅则逼近90%。

评论