文|知产力 梅栗

编辑|布鲁斯

泡泡玛特(HK:09992)上市后经历了一轮“市值毁灭”,用IP视角去打开是最佳方式。所谓市值毁灭,有数据为证(以下股价为后复权):

2020年12月11日,发行首日收盘价69港元;

2021年2月17日,股价冲高至107.6港元,此后开启漫长的下跌;

2022年10月28日,股价达到最低点的10.03港元,跌了20个月;

2023年9月1日,收盘价为25.848港元;

乘以13.51亿总股本(上市后股本变化很小),IPO之后两个月的高点到现在,1100亿港元左右的市值蒸发了。

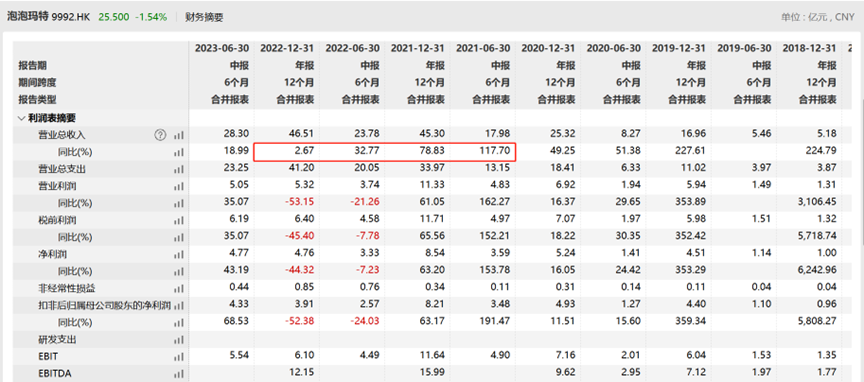

泡泡玛特的市值毁灭,表面上是因为IPO及之后被市场追捧导致估值过高,以及上市后两年营收增速下滑(尤其是2022年增速仅2.67%)、以及零售业最忌讳的存货周转天数大幅上升——2020-2022年分别为63天、105天、152天。

图:泡泡玛特财务摘要,来源:wind

但其实,更深层次的原因是泡泡玛特潮玩产品的吸引力在下降,而吸引力下降的根源在于它的潮玩IP没有灵魂。

无论是迪士尼的各种IP,还是从中日潮玩的市占率对比,我们都能看到一点:有内容支撑的IP才能走得更远更好。

好看的皮囊千篇一律,有趣的灵魂万里挑一。

对泡泡玛特来说,未来运营的重中之重是如何给自己的IP注入内容(灵魂)。目前泡泡玛特对此也做了一些尝试,但可能没有触及本质和关键。

1、好看的皮囊千篇一律

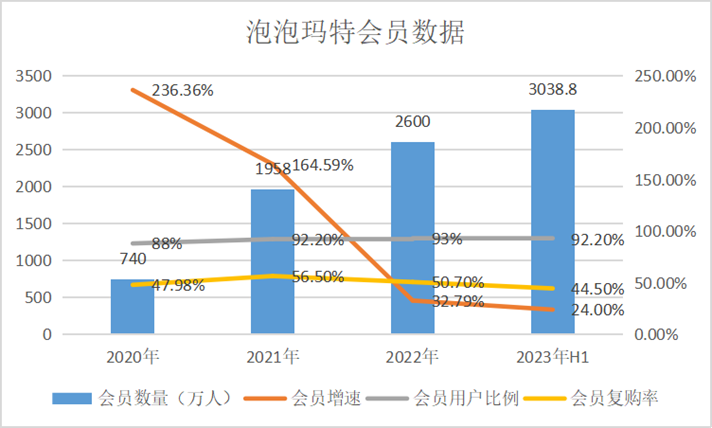

财报数据显示,泡泡玛特会员增速和会员复购率(一定周期内会员重复购买产品的频次,复购率越高,说明对品牌的忠诚度越高)近两年始终呈下降趋势:2023年上半年,会员增速下降到24%,会员复购率跌至44.5%,属于上市以来的历史最低点。

在探究忠诚度下降原因之前,我们先要了解泡泡玛特产品吸引力的来源。

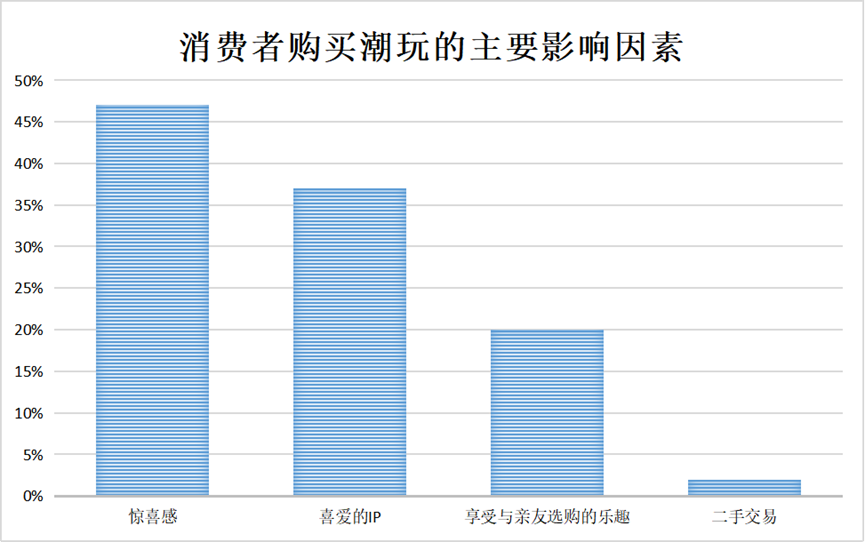

消费者购买潮玩的主要因素有四点:惊喜感(45%以上)、喜爱的IP(35%以上)、社交属性——享受与亲友选购的乐趣(20%左右)、以及可忽略不计的二手市场溢价(不到5%)。实际上,惊喜感(抽中隐藏款的那种成就感)和社交属性是潮玩盲盒本身就拥有的魅力,而独特的IP是泡泡玛特真正区别于其他品牌的东西。

图:消费者购买潮玩的主要因素,来源:社科院、前瞻产业研究院

泡泡玛特的IP实力通过产品数据就能看到。

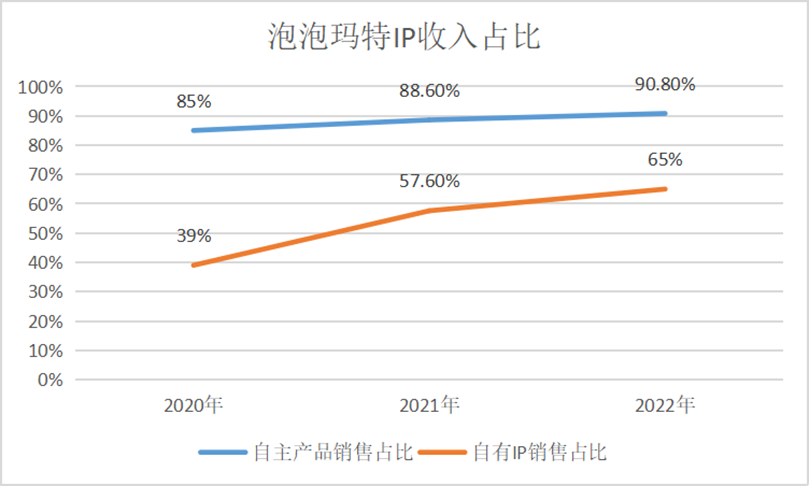

财报显示,泡泡玛特的自有产品销售占比逐年上升,其分为自有IP(完全归泡泡玛特所有)和独家IP。其中,自有IP的收入占比增长率非常明显,从2020年的36%上升到到2022年的65%,像MOLLY、SKULLPANDA、DIMOO这样收入占比前三名的都是属于自有IP。

而同业竞争者HOT TOYS的大部分潮玩IP都是合作的,鲜少是自有IP。自有IP的整体吸引力高于其他类型IP,这是过去泡泡玛特其领先中国同业们的关键。

图:泡泡玛特IP收入占比,来源:公司财报,知产力

但成也IP,弱也IP。

泡泡玛特因MOLLY等大受欢迎的IP潮玩盲盒而火爆,也因为局限于形象类IP,没能拓展IP内涵而使得吸引力随时间流逝而下降。

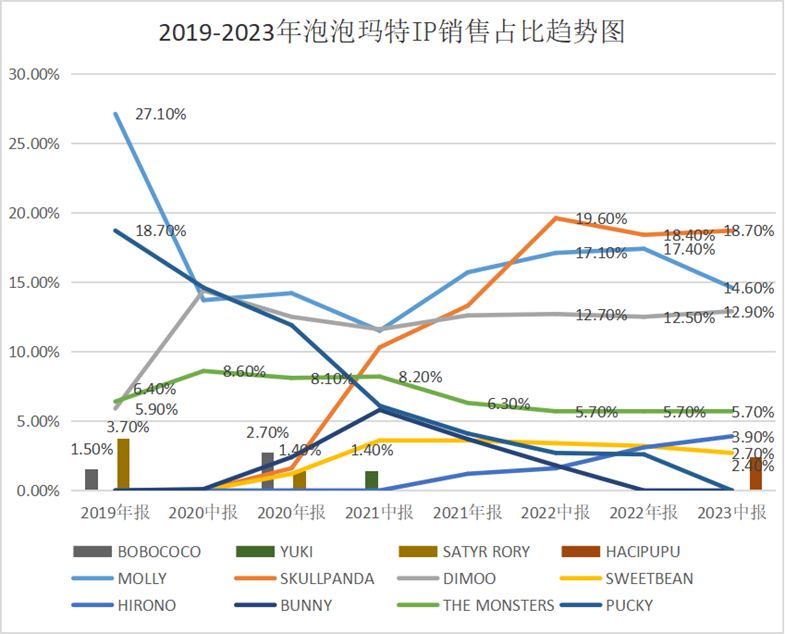

可以看到,PUCKY盲盒始于2018年,在2019年时收入占比达到18.7%,仅次于MOLLY,但今年半年报中,PUCKY的收入占比却不在榜单之列。另外,始于2016年的销量老大MOLLY的影响力显然也不如从前了。

图:泡泡玛特IP潮玩产品销售占比趋势,来源:公司财报,知产力

无论是MOLLY还是SKULLPANDA,泡泡玛特的这些形象IP,拥有的仅仅是个性外表。即使泡泡玛特每年针对不同爆款IP设计不同形象一键换装,通过数量来保住会员的新鲜感和好奇心,也抵不过消费者内心日益加强的审美疲倦。

好看的皮囊千篇一律,就比如网红脸,可能初见还新鲜,但看的多就逐渐无感了(除非你是撕葱)。

2、有趣的灵魂万里挑一

之所以说泡泡玛特的IP“没有灵魂”,是因为泡泡玛特的IP目前仅限于形象IP,没什么内容IP。

那话说回来,形象IP和内容IP又有什么不同呢?一张图带你简单了解。

形象IP可能在一段时间靠外形和营销能够获得追捧,但它的生命周期相对来说比较短暂。随着时间流逝,新鲜感流失,很容易过气,营销成本也会越来越高。只有转型内容IP才能获得稳定长期的忠实受众及消费,即使是火了几十年火遍全球的Hello Kitty也不例外。

从1981年《凯蒂与咪咪的新雨伞》、2005年的《奇迹魔法MELODY》和《拜托了我的旋律》、2006年《Hello Kitty苹果森林》、2007年的《大耳狗THE MOVIE》和《老鼠物语:乔治和杰拉德的冒险》、2018年《三丽鸥男子》、到今年的《KUROMI’S PRETTY JOURNEY》,三丽鸥(Hello Kitty版权公司)几乎每一个热门IP都有相应的动画作品。

而很显然,泡泡玛特的IP就仅仅是形象IP:没有内容背景,极度依赖运营(MOLLY系列出得多销量就多,一旦设计减少销量就开始下滑)。与形象IP相反,内容IP往往诞生于动漫、电影、小说等内容,它最显著的特点就是有故事性,也就是我们说的“有灵魂”,能像一道光烙印在人们的记忆之中,最典型的例子就是迪士尼。

从一开始轰动全球的米老鼠、公主等经典IP,到后来收购的漫威、皮克斯动画和卢卡斯影业等IP,迪士尼的内容IP经久不衰。以漫威的IP为例,它的灵魂来自于灭霸响指、钢铁侠凌空穿战甲、美队骑摩托、绿巨人愤怒变身、复联葬礼结局全家福……各种内容IP的持续发力,才有百年迪士尼的历久弥新。

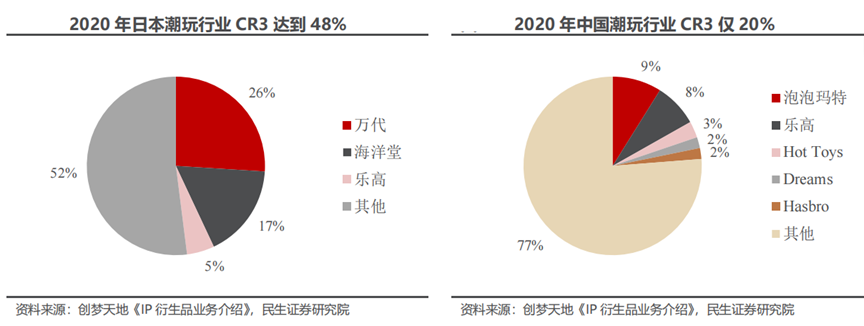

即使不提迪士尼茫茫多的超级IP,我们回到泡泡玛特所在的潮玩行业本身,也会发现内容IP的重要性,就拿日本市场举例子。

2020年日本潮玩行业市占率48%,同期中国CR3市占率为20%。但如果不考虑外国品牌(丹麦乐高),日本CR2市占率为43%,中国为12%。两个市场头部公司市占率的差距,还是比较明显的。

上述市占率差异的核心原因是:有没有独特内容IP,尤其是自有文化体系的独特内容IP。

日本万代南梦宫,自有或与东映等公司合作的内容潮玩化的IP包括:《假面骑士》、《铁臂阿童木》、《奥特曼》、《哥斯拉》、《高达》、《龙珠》、《海贼王》等。海洋堂则包括《新世纪福音战士》、《机动战警》、《美少女战士》等。

2022年,万代收入520亿元RMB,仅龙珠和高达就贡献了136亿元RMB——这就是自有文化体系内容IP的影响力。中国香港的Hot Toys虽然卖的都是漫威等经典内容IP潮玩或模型手办,由于不是独家授权,且这些IP承载的都是别国的文化,所以在中国内地做的不是太好。

没有独特内容IP的潮玩是没有灵魂的,而这正是泡泡玛特亟需补功课的地方。

3、泡泡玛特补强内容IP的更好选项

赋予IP内容与灵魂这件事,泡泡玛特并非没有思考与行动。

实际上,泡泡玛特CEO王宁不止一次在公众面前将泡泡玛特和迪士尼放在一起谈论,也曾表示泡泡玛特是国内“最像”迪士尼的公司。但就目前来看,泡泡玛特在内容IP上的动作,显然与这一“梦想”差距不小。

2023年5月10日,泡泡玛特公布旗下首款游戏《梦想家园》,并发布宣传PV。这是一款潮玩题材的模拟经营+派对玩法的游戏,玩法将包括种植、砍树、装饰房间、钓鱼、采矿、美食大赛等。玩家会在虚拟世界建设一个叫做“云鲸岛”的空中家园,可以探索各种主题的空中飞岛,参加主题派对游戏,还可以社交。

泡泡玛特旗下潮玩IP,比如SkullPanda、Molly、Dimoo、Pucky、Labubu,都将出现在游戏中。这一游戏业务未来也将和主题乐园结合,起到辅助的作用。但到目前为止,游戏上线时间还未确定。

另一个是泡泡玛特与朝阳公园的合作,从2020年上半年开始沟通。2021年8月,北京泡泡玛特乐园管理有限公司成立。今年九月,泡泡玛特主题乐园(朝阳)将会上线。

除了这两个计划之外,暂时未看到泡泡玛特有其它的内容计划。

我们认为,故事性是内容IP的核心。而比起模拟经营类手游和乐园,动漫、电影或小说的故事性无疑更强,它们是内容IP更好的孵化或合作的形式。泡泡玛特选择游戏和乐园,也许是基于商业效益方面的考量。毕竟相比游戏和乐园,动漫、电影和小说投入周期更长、回报即时性更差。

不过,需要在此提醒的是,运营主题公园虽然可能更快见到钱,但困难是一点都不小,尤其是没把内容IP支棱起来之前。迪士尼以内容IP起家,尚且花了二三十年才开始进军主题乐园(1923年迪士尼创立,1928年米老鼠诞生,1955年7月第一家迪士尼乐园开园),而泡泡玛特从推出第一款热门盲盒IP——MOLLY,到如今也不过7年。

不说美国的迪士尼,不说日本的万代南梦宫,就说中国的起点中文网也二十年了,目前在网文IP领域,已经明显和其它网文平台区隔开来。只有孜孜以求的,尝试将IP化为一个时代某些群体(或主流人群)的精神符号,才能走得更远,毕竟IP生意是一门超长周期的生意。

(本文仅代表作者观点,不代表知产力立场)

评论