文|猎云网 吕鑫燚

挚文集团还在等待命运齿轮转动的那一刻。

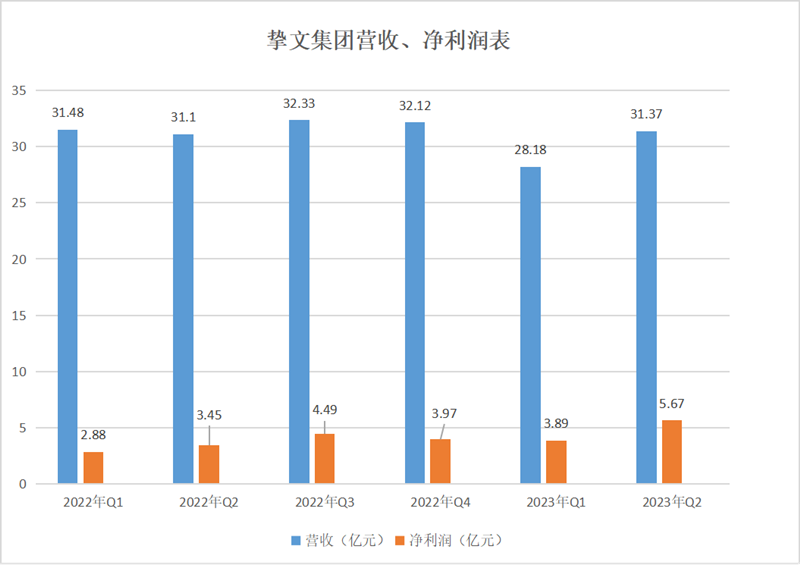

近日,挚文发布了2023年Q2财报,财报显示,挚文净营收31.38亿元,同比增长0.9%;净利润为5.684亿元,同比增长64%;不按照美国通用会计准则计量,净利润为6.32亿元,同比增长36%。

这是唐岩重回CEO之位后,挚文交出的第二份成绩单,唐岩的部分举措,已经反映在财务数据中。虽然表现还不错。但更深入来看,挚文仍是依靠老故事描绘增长数据,新故事的脉络还需等待。

从财报具体数据中能看出,相比营收、利润增长,挚文更明显的变化来自降本。挚文集团COO张思川表示,利润水平同比和环比的大幅改善主要由于团队行之有效地降本增效策略使探探扭亏为盈,也使得陌陌产出稳定。

实际上,降本正是唐岩的“第一把火”。

据时代财经文章显示,唐岩重回管理一线后,最重要的两个方向就是裁员、加速出海力度、并亲自接手陌陌创新事业部,孵化新项目。裁员的成效已经显现,但出海、创业项目,目前还未能看清真正的方向。

其实,从这些举措中能看出,唐岩回归主要做了两件事,稳住基本盘陌陌、探探,寻找下一个陌陌、探探。

但通过当下的经营数据来看,陌陌和探探活跃、付费用户逐渐下降。根据挚文预计,2023年第三季度总净营收将达到29亿元至30亿元,同比下滑10.3%至7.2%。或许唐岩焕发挚文“第二春”的进程要加速了。

运营利润同比增长86%,唐岩增加挚文健康度

不得不说,唐岩时代的挚文,更会赚钱了。

财报发出之前,华尔街预期2023年第二季度,挚文营收为30.39亿元。挚文以31.377亿元的营收超出华尔街的预期。2023年上半年,挚文营收为59.565亿元,净利润为9.587亿元,同比增长50.9%。

将时间线拉长来看,自2022年以来,挚文虽一直保持着单季度30亿元左右的营收,但利润始终难以突破5亿。直到今年Q2,在唐岩的带领下,挚文终于突破5亿营收大关。值得注意的是,在今年Q2和去年Q1营收几乎持平的情况下,挚文的净利润已经翻倍增长了。

来源:猎云网

唐岩回归时,挚文正面临陌陌、探探用户流失,且探探连年亏损的内部境况。外界以SOUL为代表的类似产品风头正盛,并开始冲击资本市场。从内外情况来看,挚文到了必须作出改变的时刻。

唐岩执掌挚文的这段期间,挚文自身的健康度越来越高了。

从挚文集团直播服务营收、增值服务营收两大主营业务来看,2023年第二季度直播服务营收15.888亿元,较上年同期的15.200亿元增长4.5%;增值服务营收达到14.995亿元,同比略微下降,但总体来看,被直播营收业务的增长抵消。

更直观的健康度,体现在运营利润层面。根据财报显示,挚文2023年第二季运营利润6.451亿元,上年同期为3.462亿元,同比提升高达86%。运营利润率从2022年Q2的11%提升至21%,提升十个百分点。

不按照美国通用会计准则计量,挚文集团2023年第二季度运营利润为7.088亿元,上年同期为4.641亿元,同比提升52%。

陌陌2023年第二季度的运营利润6.188亿元,上年同期为4.835亿元,同比增长27%。探探的运营利润为3020万元,上年同期为运营亏损1.313亿元,实现扭亏为盈。不按照美国通用会计准则计量,2023年第二季度陌陌的运营利润为6.808亿元,上年同期为5.892亿元,同比增长15%。探探的运营利润为3190万元,上年同期为运营亏损1.190亿元。

值得注意的是,在上个季度唐岩回归后第一份财报显示,探探实现了首次运营层面的盈利。2023年第一季度探探的净利润为450万元,去年同期为运营亏损1.62亿元。

运营利润的大幅提升,离不开唐岩的降本增效策略。

2023年第二季度,不按照美国通用会计准则计量,挚文成本和支出为24.518亿元,比上一年同期的26.869亿元减少8.7%。2023年第一季度财报显示,挚文集团成本和支出为24.19亿元,比上一年同期的28.200亿元减少14.2%。

由此可见,唐岩回归的两个季度,其成本支出同比减少明显。对此挚文表示,主要由于探探减投控本策略所导致的营销推广费用的减少,以及新Apps营销推广费用的减少;薪酬费用以及期权奖励费用的减少。

具体来看,2023年第一季度,挚文销售与市场费用为3.8亿元,同比下降35%;管理费用为1.38亿元,同比下降13%。2023年第二季度营销费用3.57亿元,同比减少41.6%;行政管理费用同比减少20.9%至1.25亿元。

管理费用下降,或许和裁员有关。5月,据时代财经消息称,员工透露陌陌将在2023年启动裁员,范围涵盖公司大部分部门,一些职能部门甚至直接被砍、合并。

砍向营销、人员,唐岩的“第一把火”为挚文腾挪出利润空间,然而营收增长不能仅靠控制成本,拉高增长天花板才是长久之计,为此唐岩又规划了什么?

业务运营,唐岩“喜忧参半”

当下挚文的两大“王炸”产品,已经出现“用户焦虑”,月活、付费用户都出现不同程度地下降,这对于唐岩而言,是一个巨大的挑战。步入平稳期的陌陌和探探,急需新故事吸引更多用户。而从挚文整体层面来看,当前独立新APPS已经初露头角,或许能助力挚文集团开辟新的增长曲线。

先从陌陌、探探运营数据来看。

根据2023年第一季度财报显示,陌陌App月活用户为1.065亿,与去年同期为1.109亿,流失440万用户。到了第二季度,挚文已抹去这一数据,不再公布陌陌APP的月活用户。

今年第一季度、第二季度,陌陌付费用户分别为780万、790万。第二季度同期相比减少70万。

陌陌失去了付费用户,无疑于是加大了挚文的营收压力。而从月活来看,自从2018年,陌陌突破一亿月活之后,五年来再未突破1.1亿用户,始终徘徊在五年前的用户体量。

探探这边面临相同的境况,今年第一季度探探月活用户为1950万、付费用户160万。二季度,月活用户1730万、付费用户140万,月活用户少了超200万。值得注意的是,去年同期探探的付费用户为220万,一年的时间,探探流失了80万付费用户。

陌陌和探探虽然定位不同,但面临的状况十分相同。自身发展多年后,本身已进入平缓期,外围的竞争又不断加强。

以同为陌生人社交的SOUL为例,其目前还处于成长期,根据SOUL更新的招股书显示,2022年,Soul平均月活跃用户数为2940万,已经超过探探月活。2019年至2022年,SOUL月活用户的复合年增长率约为36.7%。

实际上,陌陌和探探如今的境况,并不是近期才出现的新变化,多年来陌陌和探探一直面临活跃、付费用户双降的情况。想要扭转颓势,也并非一朝一夕之事。

相比“盘活”陌陌和探探,唐岩更多的工作重点似乎落在新产品上,寄希望于新产品带来新的增长。

据猎云网梳理,唐岩回归后,挚文从今年开始,在新业务的推进节奏中,确实有所加速。2020年上半年,挚文已孵化4款新产品,等同于去年全年的推新频率,而2021年,挚文仅孵化了一个新产品。

从新产品中可见,挚文放弃了自身擅长的陌生人社交赛道,更加多元或者细分。例如,挚文今年推出的“Hertown”,其主要特点是聚焦在女性,类似早期小红书,为女性提供一个畅言生活的内容社区。

Hertown的玩法很简单,分为交流区、发帖和个人资料三个界面。交流区,Hertown设置了三种互动形式:贴文、提问和表态(即投票)三种玩法。目前APP store评分为4.2分。

此外,挚文还紧跟上时代的脚步,推出“YO”、“壳儿”两个APP。“YO”的社交产品,主打AI形象社交,类似于元宇宙的社交风格。“壳儿”基于“AI绘图”和“动态捕捉”两大技术落地,主打虚拟社交。

“壳儿”于2023年3月推出,但据猎云网查询目前在苹果APP store已搜索不到该软件。

除了传统社交领域,挚文今年还推出了AGI社区“构构”,其中主要通过,文生图和小说生成等AI工具功能为主。这是挚文集团首个工具类项目,从中可以看出唐岩依旧很大胆,敢于跳出自身擅长的圈子,拥抱新技术带来的变化,这很有可能成为挚文未来的新增长点。

从其他的新业务来看,挚文正在积极连接年轻人的生活,通过年轻人更喜欢的社交方式入手。实际上,在这个思路下,挚文已经有较为不错的产品。

2022年,挚文推出熟人社交霸屏概念的产品“贴贴”,通过熟人小圈子为引入,可以将自己拍的照片,投射到好友的桌面上。推出近一年后,贴贴开始向圈层范围内的陌生人社交领域进军,例如可以在同学校中和陌生人社交。

目前暂无贴贴官方的下载量,但是据数据显示,贴贴曾在2022年5月5日,创造单日下载量高达26.4万的纪录。

在挚文的财报中也多次提到新独立APPS增长势头较好。例如,今年二季度财报中写道,陌陌数据的增长主要来源于直播服务以及独立新Apps营收的增长,陌陌App增值服务营收的减少部分抵消了上述增长。

另一个故事,或许就是海外。

挚文集团曾多次进军海外市场,最早的故事始于2012年,在海外推出陌陌同款产品,名为“MO”,但以失败告终。随后又上线其他新APP。目前,Soulchill的产品规模可以排到中东市场前三,自2021年7月后,探探海外版在印尼市场下载和活跃用户规模已超越Tinder。

挚文在海外摸索已有十余年,对海外市场已有初步了解。这些经验有利于唐岩回归后加强出海战略的执行。

今年5月,据时代财经消息称,陌陌已经迅速启动了三四个不同的出海项目,瞄准中东、北非等地市场,目前均已走到立项阶段。此外,出海项目的领头人均被视为唐岩“自己人”,在公司内部,被认为是唐岩押注出海决心的体现。

评论