文|壹DU财经

1990年,江苏南京,两位张姓兄弟开了一间200平米的空调专营店。当时,空调供不应求,兄弟俩忙得不可开交,当然也赚得盆满钵满。

那时,一台普通1P空调就要六七千元,几乎是城市工薪阶层一年的工资。这家店后来成为中国最大的空调经销商和家电连锁零售企业——苏宁(巅峰时期)。

30多年前,一台六七千的空调只有温度调节这一项功能。今天,用一半的价格,就可以买到集除湿、除菌、静音、自清洁、节能耗、新风等多种功能的空调,如果再花多点钱,还可以买到制氧、厨房专用、中央空调等等。

当大家的目光都被不断迭代的手机吸引时,常常忽略了空调这种耐用家电的产品创新和体验升级。多年来,相对成熟的空调产业,近两年终于呈现出“内卷”的新势头。

那么,这种新趋势,在早就成熟的空调行业,能激起多大水花?

01 供需两旺,空调成家电行业“显眼包”

伴随疫情后的报复性出游、报复性消费,各行各业迎来一定的复苏甚至增长势头。在家电行业,空调的表现尤为显眼。

奥维云网数据显示,2023年上半年包含冰箱、洗衣机、空调、彩电等在内的家电全品类零售额增长4.4%,同期空调零售额却增长高达19.5%。2022年,中国家电市场零售总额为8352亿元,其中空调市场为1638亿元,高于彩电、冰箱、洗衣、厨房电器等,是第一大家电品类。如果剔除空调的高增长,家电大盘实际则为下滑。也就是说,空调凭一己之力拉动行业大盘增长,是名副其实的“显眼包”。

尤其这种高增长,与此前低迷的2022年形成鲜明对比。奥维云网的数据显示,2022年中国空调市场全渠道销量5714万台,同比下降3.3%,销额1969亿元,同比增长0.3%。而2023年上半年,空调市场呈现产销双增长,生产9281万台,同比增长14.0%;销售9090万台,同比增长11.9%;空调市场零售额达到1290亿元,同比增长18.5%;零售量达到3690万台,同比增长17.6%。

除了报复性消费带来的潜力释放,高温天气是早就空调大年的催化剂。中国气象局统计显示,6月以来,我国共发生4次区域性高温过程,最早一次区域性高温过程较常年偏早16天,70个站突破历史极值。此后的7月、8月多地均创下高温纪录。

较早到来且持续较长的高温天气,带动消费端和供给端的双端增长。6月中旬开始,各地消费者的买空调热情高涨,导致经销商安装服务延期。北京丰台某品牌空调经销商刘哥告诉壹DU财经,“北京6月份高温天气不断,空调销量大增,我们网点安装力量不足,顾客买完空调要等5、6天才有师傅上门安装,高峰时候也有等一周多的。”

为满足红火的市场需求,工厂也开足马力加班加点生产。有格力电器工人在6月底接受媒体采访时表示,近一个月都在加班加点生产空调,只在端午节休息了一天。“天天有人紧盯产量、生产进度,自己没怎么休息过,很忙。”

奥维云网(AVC)排产数据显示,6月份空调企业排产量为1778万台,同比增长38.6%。其中内销排产1177万台,同比增长37.7%。7月份空调企业总排产1483万台,同比增长22.6%,其中内销排产同比增长30.9%。

02 量价齐升,越细分越高端?

上半年的空调市场,不仅销量大增,价格也在稳步上涨。价格的上涨与细分化的产品走势有关,而背后又是技术和产品的迭代升级。换句话说,消费者愿意为品质买单。

近些年,空调细分主要有三大趋势,分别是智能化、健康化和场景化。从疫情前开始,伴随IOT产业发展和互联网企业进入空调行业,空调产品越来越智能化,从手机App遥控调温到OTA远程升级,智能化已逐渐成为空调新品标配。

健康化是源于消费者对空气质量的追求。雾霾、疫情等等,激发了人们对于防甲醛、除雾霾、消除病菌等新功能的需求。一个典型代表是海尔于2020年发布的洗空气空调。按其官方宣传,洗空气空调可以去除灰尘、花粉、毛屑、甲醛、异味、病毒、棉絮7类空气污染物,同时释放活性因子负离子、水分子2类健康因子。海尔洗空气空调是集空调、净化器、加湿器、消毒机等6类产品功能于一体的新物种。

今年年初,美的也推出一款类似主打健康概念的空调——空气机。该空调从底层架构创新,打造“空调”模块与“健康空气”模块性能1:1高效集成架构,一台空气机可拥有空调、新风机、净化器、消毒机、除湿机等多台空气设备的核心功能。

场景化是指在常规的卧室、客厅使用的挂机、柜机之外,厨房专用、电梯专用等空调机型以及中央空调开始越来越多出现在普通家庭用户中,成为带动空调旺销的新主力。今年3月,美的空调推出“厨清凉”厨房空调,具备大冷量、防油烟科技、小体积灵活安装等特点,抢先布局厨房空调市场。

据产业在线数据统计,2022年国内厨房空调产品销量7.94万台,同比增长20.1%。今年一季度,国内厨房空调行业整体销量1.66万台,同比增长25.6%,据预测,全年厨房空调行业整体销量将超过12.5万台,较去年同比增长57%,将明显高于空调大盘。

苏宁易购的数据显示,7月首周,厨房空调销量同比增长216%,而带有新风、除菌、保湿、净化等多功能的空气机销量同比增长148%,成为今年夏天当之无愧的空调新势力。

技术和功能的迭代,也带来空调价格的上涨。海尔(Haier)洗空气 1.5匹一级能效空调京东售价为4299元,而同样能效的海尔静悦1.5匹空调售价仅为2599元。美的1.5匹一级能效空气机京东售价为4599元,另一款1.5匹一级能效普通空调售价为2699。不论洗空气空调还是空气机,均比同品牌同样匹数和能效的普通空调价格高出70%。厨房空调价格更高,美的1.5匹厨房空调吸顶式和嵌入式售价分别为3999元和5499元。

618期间,奥维云网(AVC)监测数据显示,空调线上均价同比增长3.6%,线下均价同比增长3.9%。量价齐升也带来了空调巨头们营收和利润的增长。

03 强者愈强? 三巨头表现亮眼

客观上来讲,经过三十多年的发展,空调产品已相对成熟,市场格局也趋于稳定。智能化浪潮给了小米、云米这类互联网品牌机会,它们把握住窗口期,成功在空调市场占据一席之地。

在健康化和场景化浪潮下,新品牌并没有获得太多机会,但对于现有厂商来说,却是个难得的窗口期。空调产品的功能从温度跃升至空气质量,而且空气质量越来越成为市场真实需求。这就给空调行业提供了一个新的迭代窗口期和体验升级的可能。

虽然各家都推出了相对应的健康系列空调,并在厨房、电梯、中央空调等细分市场发力。但目前来看,美的、格力、海尔这三家巨头率先收割了产品越细分越高端和量价齐升的市场红利。

从2019年开始,美的、格力、海尔就牢牢站稳空调三巨头的位置,三家份额之和长期保持在70%以上。依靠空气机、洗空气、厨房专用空调等新概念、新产品,三巨头既保持了较强的营销势能,也转化为实实在在的销售订单。

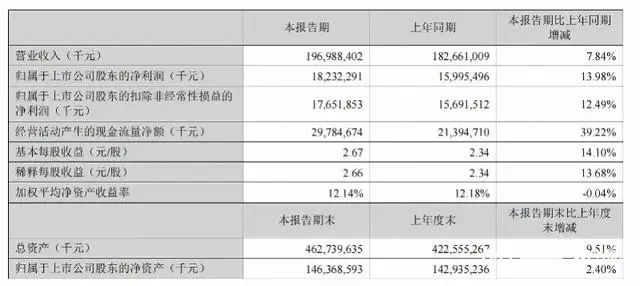

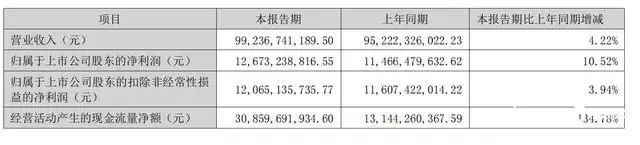

近期,三家陆续发布半年报。半年报显示,美的集团营业收入为1977.96亿元,同比增长7.69%;海尔智家营收1316.27亿元,同比增长8.2%;格力电器营收997.90亿元,同比增长4.16%。相比之下,三家净利润增幅更大,三家上半年净利润分别为182.32亿元、89.64亿元、126.73亿元,均同比增长10%以上。

美的半年报

海尔智家半年报

格力电器半年报

当然,奥克斯、海信、TCL等第二梯队品牌也没有闲着,积极把握健康化和场景化机遇。海信中央空调今年上半年在国内多联机市场保持了20%以上份额,中央空调业务实现收入同比增长12.5%,净利润同比增长25.5%。1-6月,新风空调市场增长18%左右,TCL新风空调取得了194%的增长业绩,成为带动TCL空调业务增长的新生力量。

只不过,以目前的形势看,空调市场有点强者愈强的意味,头部三家企业率先收割了市场红利,留给后面小弟们分食的蛋糕不多。但健康化和场景化的趋势才刚刚开始,目前的小众产品将会是未来的主流,那么,届时,第二梯队将迎来翻盘的机会。

某种程度上,空调行业是靠天吃饭,气温高销量就好。国家气候中心高级工程师曾预测,到2030年左右,我国东部地区高温热浪或呈常态化。这对空调行业无疑是利好,头顶一片共同的好天,谁能吃得多吃得好,就要看基于健康化和场景化的产品、技术创新能力。

评论