文|极点商业评论 cindy

编辑|杨 铭

“赶得早不如赶得巧,历史性时刻往往是赶得巧的人赶上。”

8月29日17:30,在双双头戴白色厨师帽的新东方董事长俞敏洪、东方甄选CEO孙东旭的带队下,东方甄选在淘宝开启长达17个小时的直播首秀。

淘系流量全方位加持下,用时10个小时,孙东旭在欢呼中宣布GMV突破1亿元,俞敏洪不由发出“赶上淘宝历史性时刻”的感叹。

最终,东方甄选淘宝首秀交出了带货1.75亿元,观量1000万+,粉丝近200万的成绩单。

相比罗永浩去年10月淘宝直播首秀,6小时带货2亿元,观看量2650万,250万+的粉丝,得到淘系流量全方位加持后的东方甄选各方面的成绩,逊色不小。

自此,东方甄选正式进入“多条腿走路”时代:抖音之外,淘宝、自有APP同步发力。有人士就认为,“相比押注一个平台,谋求机构化矩阵运营、多渠道多平台带货已是发展趋势,东方甄选此后布局快手、视频号、小红书等平台的带货,都不会觉得奇怪。”

东方甄选之前,已有多个谋求多平台发展的MCN机构、主播,比如罗永浩带来起的“交个朋友”、遥望科技、无忧传媒等等,但真正成功者寥寥——当流量扶持力度减弱,“交个朋友”们很快在其他平台从火热走向平淡,未能接受长效经营的考验。

一个疑问由此产生,鉴于抖音电商和淘宝直播,甚至与其他各大平台打法、逻辑截然不同,东方甄选在淘宝还能火多久?自营APP、多平台直播带货大势所趋下,对主播而言到底是利是弊?

01 短短几天,从头部到腰部

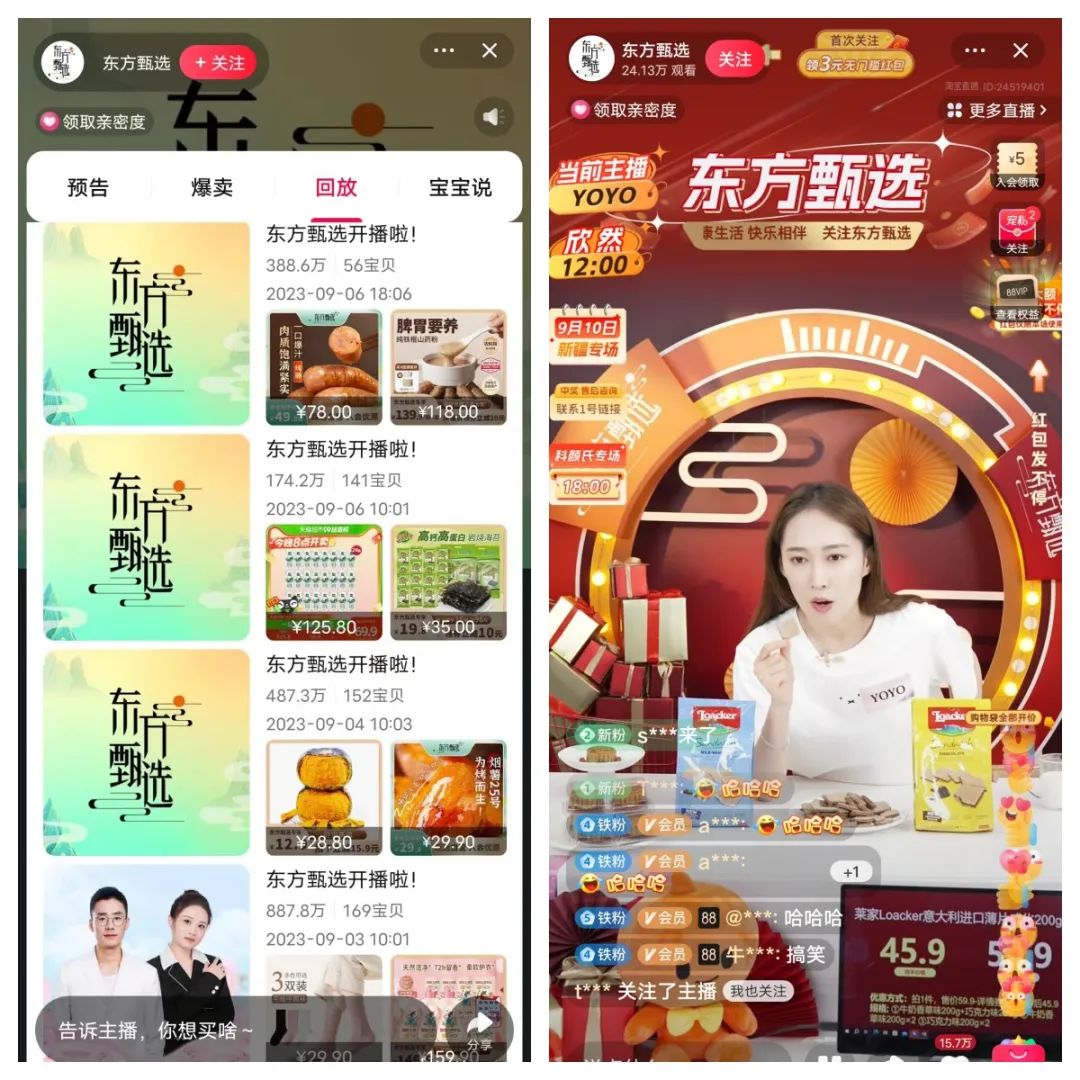

截至9月6日晚,首秀过后,东方甄选在淘宝已开启多场直播带货,分别是9月1日、9月3日、9月4日、9月6日(两场),其核心主推SKU,都是以同名自营品牌为主。

东方甄选并未公布此后几场直播GMV、交易订单量等数据。“这些数据暂时不会对外公布。”东方甄选相关负责人对“极点商业”称。

从东方甄选场观来看,走势却不容乐观——几次直播场观分别为1000万+、887.8万、487.3万,以及9月6日两场的174.2万、388.6万。

场观是观看直播人数,包括同时在线及回放人数,是衡量直播影响力重要指标之一。去年双11前夕,淘宝调整直播间场观数据显示规则,不再公布直播间的具体实时数额。场观超1000万的直播间,则被视为头部直播间的基准线。

以此来看,东方甄选在淘宝“头部直播间”位置呆了不到7天,就直线下滑,腰斩过半,在淘宝事实上已经成为腰部——不仅难比稳定场观1000万的李佳琦,与场观长期保持800万左右的陈洁kiki、蜜蜂惊喜社、烈儿宝贝等相比,差距明显。

场观腰斩,意味着实际GMV、交易订单量数据并不会太好。从SKU品类来看,也是下滑趋势——从首秀数量281款,走低为230、169、152、141、56。与东方甄选自营APP整体SKU数量1000左右相比,商品不够丰富。

增速放缓的还有粉丝量。截至9月5日,东方甄选淘宝粉丝只有227.6万,首秀后粉丝只增长了20多万。

对俞敏洪而言,或许不会想到,“东方甄选”在淘宝直播的高光时刻,会如此之短。

入淘后,走势下滑的其实还有“交个朋友-罗永浩”直播间,目前淘宝粉丝1061万,与初入淘宝时和李佳琦“王见王”态势相比,已截然不同:刚刚过去的8月,“交个朋友”在淘宝最高场观541万——还是在罗永浩亲自上播带货情况下,最低场观是8月18日的两场直播,分别为134.4万和171.8万,赶不上很多新生代中腰部主播。

GMV数据来看,虽然“交个朋友”频繁邀请知名脱口秀、喜剧演员助力,以及进行直播间矩阵化布局,仍未能找到稳定增长曲线。

根据“交个朋友”官方公布数据,整个618期间淘宝直播间GMV为3.6亿——由于各大电商平台和直播间,今年618促销时长大多超1个月,平均每天3000来万的GMV成绩,并不算出色。

其他高调宣布入淘的达人、机构,也未逃脱“出道即巅峰”怪圈。

比如,头部MCN机构无忧传媒旗下颜值达人刘思瑶,目前抖音粉丝2103万。去年11月1日,淘宝官宣刘思瑶入驻淘宝,当晚场观108万。根据“派代”此后统计,去年11月1日至12月8日,刘思瑶在淘宝进行了18场直播,开播率并不低。

根据“极点商业”最新查验,刘思瑶淘宝直播间的预告、爆卖、回放、宝宝说都是完全空白——只剩下4.49万粉丝和所属无忧传媒展示。

由此可以判断,刘思瑶已很久未在淘宝直播,并且早已彻底离开。

同样故事,发生在刘畊宏身上。去年10月31日,坐拥抖音7000万粉丝的刘畊宏和妻子王婉霏ViVi携个人品牌VIVICYCLE,在淘宝开启“ViVi肥油咔咔掉”直播间,但最终效果极不理想,带货7小时销售额不到百万。

目前,淘宝搜索“ViVi肥油咔咔掉”直播间已无结果,“VIVICYCLE”虽然在淘宝还有旗舰店,但没有直播,数十种上架商品中只有一款“运动文胸”付款超过300人,其余商品付款人数均在0-30之间,销量非常惨淡。

无论是刘畊宏,还是刘思瑶,入淘后各方面数据、成绩未能如愿,肯定是选择离开重要原因。

曾在淘宝直播带货创下2350万元销售额的TVB,也未能实现厚望。TVB中期业绩显示,其半年净亏损按年扩大至约4亿港元,请来不少明星助阵的电商业务更是大降41%,仅贡献2.71亿港元营收。

由此悖论是,既然多平台被公认为趋势,那么在抖音风生水起,拥有数千万粉丝的超级主播、达人、机构们,为何在淘宝直播普遍高开低走?是无法找到长效经营流量密码,还是在淘宝直播“水土不服”?

02 逻辑截然不同,东方甄选们不敌“二人转”

事实上,罗永浩、东方甄选们能在淘宝开播即达巅峰,与淘系流量全免加持密不可分。

比如东方甄选首秀,除了开屏页广告、站内轮播预告,淘系还在各大社群、社交媒体平台进行铺天盖地的前期宣传造势,流量、营销扶持上做到了天花板级别,这是首秀能一炮打响重要原因。

但这种不计投入成本,全方位、全体系的流量持续扶持,对任何一个平台都是不可持续。决定主播多平台长期走势的,依然是平台属性、用户习惯起决定性作用。

电商带货“人、货、场”三要素中,对淘宝直播而言,优势在于多年沉淀的“货”,拥有比较完整的购物体验。抖音电商此前优势是“人”于“场”——“人”就是扮演着至关重要角色的主播,“场”则是场域和内容场景。在去年公开宣布发力货架场以后,抖音电商给淘宝直播施加的压力越来越大。

从淘宝、天猫角度考虑,当直播带货进入下半场,全站流量押注少数头部主播的风险越来越大——雪梨、薇娅因偷税漏税遭到全网封杀,李佳琦停播109天就是警示。虽然中腰部主播瓜分了一些流量,但在薇娅、李佳琦“消失”的那段时间,淘宝直播明显声音较小。

加速发力直播的泛娱乐化、内容多样化,特别是提升平台主播矩阵整体实力,成为淘宝直播必然选择。

从去年9月开启2.0时代开始,淘宝频频打响主播争夺战,像罗永浩、东方甄选这样带有内容属性的网红主播,就是最好资源。“你们能想到的,我们基本上都聊过。”去年9月,淘宝直播新生态事业线负责人虚罗曾表示,淘宝正在全网网罗红人。

但是,相比抖音泛娱乐社交属性,淘宝直播工具化本质明显,是流量消耗场而不是流量创造场,用户只有在购物需求时才会打开淘宝,目的性很明确。不管如何发力内容种草,大部分用户依然会认为,淘宝是一个电商购物平台,没法具备抖音那样的用户粘性。

抖音电商能飞速成长,是因为“全域兴趣电商”定义下,内容种草、泛娱乐的同时,强调满足、发掘用户潜在购物兴趣——虽然电商业务对抖音越来越重要,但目前分配到电商业务的流量其实还不大,更多是用户感兴趣的泛娱乐内容,这也是用户能把更多用户时长,留在抖音的重要原因。

用户习惯最难改变。从用户画像来看,对大部分用户而言,很难因为某一个主播,从抖音切换至淘宝直播。更何况,东方甄选、罗永浩们并不是放弃抖音,淘宝只是其多元化布局渠道之一。

所以,当来自淘宝平台的全面流量、营销宣传加持不可持续,东方甄选、罗永浩们“高开低走”,或者像刘畊宏这样“入淘”就惨遭败局,其实也是必然。

另一方面,淘宝直播与抖音电商的流量分配逻辑、场域性质完全截然不同。

作为流量消耗场,淘宝直播运营逻辑是以流量成交最大化为导向。这造成的结果是,流量时至今日仍然集中少数主播手中,比如平均场观1000万的李佳琦。

薇娅、李佳琦、雪梨之外,淘宝直播已经很久很久没有跑出其他“头部主播”了——如果仅仅从首秀来看,罗永浩、东方甄选都有与李佳琦“王见王”,一拼高下气势,但事实证明两者在李佳琦面前完全不够打。

而且,如今的淘宝直播,虽然去中心化喊了很久,但大部分流量仍然主要掌握在李佳琦、薇娅等原生大主播手中。除了李佳琦直播间,时常霸榜的是李佳琦助播天团“所有女生”,以及薇娅曲线“复出”的“蜜蜂三社”矩阵,缺乏类似抖音的造星能力。

某种程度上,淘宝不能离开李佳琦,和快手不能没有辛巴,是一个逻辑——倘若李佳琦或者辛巴去抖音开播,对原来平台将是致命打击。因此,从长期来看,流量依旧只能向李佳琦们倾斜。

但对抖音电商而言,虽然罗永浩、东方甄选们跑去淘宝开播,冲击力或许没有外界想象的那么大。

去中心化是抖音最大特点——可以简单理解为,任何一个账号都有爆红的可能,各类网红、达人、主播从抖音源源不断涌现,就是最好证明,即便东方甄选彻底“脱抖”,抖音明天也会立即有无数其他东方甄选出现。

这仍然是因为流量分发逻辑的不同。“抖音的流量逻辑根本不允许所谓超级头部的诞生。”如同卡思学苑创始人李浩曾表示,为了保证内容场的持续活力,平台势必要不断推出新的达人走向观众。

03 多条支撑腿走路,协调重心是关键

“去中心化”对东方甄选们来说,一个劣势或许是,无法像李佳琦、辛巴那样,长期得到来自平台的全方位流量加持。

“在抖音,带货主播的竞争压力会更大,很容易被其他主播赶超,或者被淘汰。”有电商行业观察人士认为,尽管这对平台生态健康来说是必要的。

但是,这也会让部分达人、商家觉得,多平台、多渠道发展,甚至“独立门户”,更容易带来利润上的增长,更符合资本市场的期望。

东方甄选就是最好例子。虽然俞敏洪曾亲自下场解释称,东方甄选与抖音是友好合作、相互成就的关系,但早在去年6月时,东方甄选未来会非常认真地(多元化多渠道)布局。

此后,东方甄选陆续在淘宝、京东、小红书、微信视频号开店,以及上线东方甄选自有APP。最近两个月,更是以一系列“迅雷之势”凸显自己的野心:先是在自有App开启直播,紧急着傍上微信大腿——微信小程序“东方甄选会员店”开启同步直播。最近是在淘宝高调首秀,成为东方甄选多平台运营战略标志性节点。

商业世界的确不喜欢将鸡蛋都放在同一篮子里。但事实证明,多条腿走路,如果忽视最重要的支撑腿,会非常难。

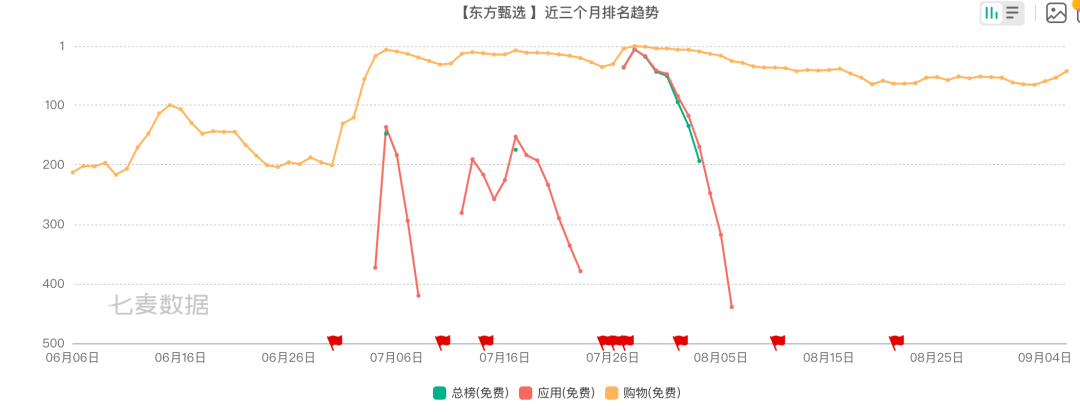

淘宝“高开低走”外,以东方甄选自有电商APP为例,7月12日东方甄选进行首次APP独播;7月17日,东方甄选APP冲进iOS购物榜TOP10;7月26日,抖音直播间“东方甄选自营产品”发布停播通知,当晚东方甄选APP同时在线人数超过2.6万人,自营产品销售超千万元。

这就是东方甄选独立电商APP,截至目前为止少有的“高光时刻”了。“七麦数据”显示,进入8月后,东方甄选在iPhone端购物(免费)细分类的下载量,大部分时间徘徊在40-70位之间。

“以前经常在抖音东方甄选直播间买东西,大多是刷到就顺手买了。不可能为了购物,去单独下载一个APP。“一位用户说。

这意味着,东方甄选想培养起自己的私域流量池,前路艰辛。不止东方甄选,辛选集团推出HOLAX、谦寻推出锋味派,都是为了发力独立电商平台,做大私域流量,但是两者同样未掀起多少水花。

多平台运营显然还会增加不小成本,但最大考验,依旧是流量被分割后,如何在淘宝进行长效运营。“界面”就报道称,东方甄选流量铺得越散,运营难度就会越大。已在抖音、淘宝、京东开启三平台直播,拥有多个垂直类账号的“交个朋友”,在淘宝、京东、抖音分别有三个团队运营。东方甄选能否尽快适应淘宝平台,如何平衡抖音与淘宝之间的投入度,如何制定各渠道的不同策略,是发展快慢的关键。

可以肯定,抖音仍旧是东方甄选的最大支撑腿。自2021年12月底在抖音上出圈以来,东方甄选抖音矩阵账号粉丝总量突破4400万。而从交易量来看,2022年下半年期内,其抖音交付订单数为7020万单,2023财年抖音交付了1.36亿单。

从GMV来看,东方甄选2023财年GMV达到100亿元,其中绝大部分显然来自抖音平台。“抖音是东方甄选的战略要地,并不会降低原有平台上的投入。”孙东旭称。

毕竟,按照现有发展趋势看,淘宝+微信小程序+自有APP合力,对东方甄选的贡献,短时间可能还远远赶不上抖音一个平台。

对东方甄选来说,新的重要考量已经出现,如何保障原有主战场和原有存量的业务安全?

根据最新数据,东方甄选在抖音多个账号数据出现断崖式下跌。对东方甄选各方面数据下滑原因,外界尚未知悉,从媒体分析来看,平台限流、行业疲软、布局自营、多平台布局,都可能是流量下滑和销量下滑原因。

直播电商和互联网行业一样,存在流量红利见顶、增长疲软等问题。

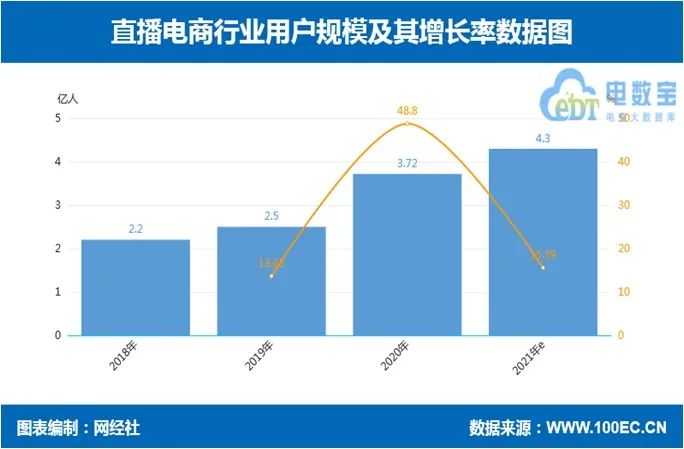

根据网经社电子商务研究中心发布的《2022年度中国直播电商市场数据报告》显示,在用户规模方面,2022年直播电商用户规模达4.73亿人,同比增长10%,增速下滑。2018-2021年直播电商的用户规模分别为2.2亿人、2.5亿人、3.72亿人、4.3亿人,2020年用户规模增速达到顶峰为48.8%,而后两年增速则逐渐放缓。

如今,谋求多平台发展逐渐成为几乎所有超级主播和MCN机构的共识——既然有“从抖入淘”,当然也有“从淘入抖”的主播。

去年5月,薇娅好闺蜜兼弟媳琦儿,就在抖音开启直播带货,当晚直播间总销售额超1800万元,总观看量达605万;今年3月,谦寻旗下另一账号“海豚惊喜社”也入驻抖音,目前粉丝144万,每晚6点在抖音开启常态化直播。

从这个角度看,当东方甄选“入淘”时,李佳琦或者说美腕主播矩阵,未来是否也会“入抖”?

这完全有可能。一方面,淘宝直播间观众对李佳琦的热情有所下降,今年618预售日售罄的商品寥寥;另一方面,多平台、多渠道趋势下,淘宝也在加速“去中心化”,而抖音依然是所有主播、达人、商家渴求的流量渠道,既然美腕内部已下定决心“去李佳琦化”,用自身IP刷新美ONE品牌,那么让李佳琦去抖音直播,或许还有很大机会获得巨大的增量空间。

“商业世界,什么都有可能。”一位观察人士说,而想赢得电商直播“长跑”关键,依然是回归电商本质。

评论