文|壹番财经 太史詹姆斯

这个财报季,蒙牛会有一点小开心。

在财报发布后的第二天,蒙牛乳业收涨5.6%,而伊利股份则下跌0.75%。从营收来看,两家公司的增速都不算太快,老大伊利是4.31%,老二蒙牛是7.1%。

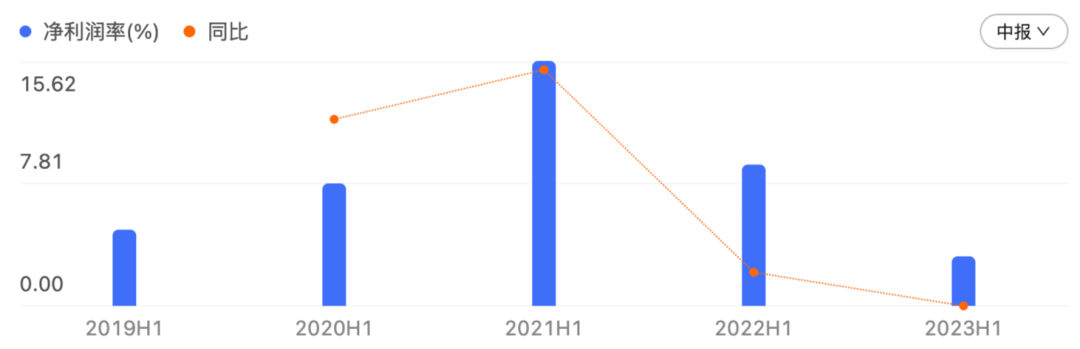

利润情况是更有可能造成两者股价走势大为不同的原因:伊利净利润的同比增速比营收还低,只有2.85%,扣除非经常性损益的净利润更是跌到了-1.55%;而蒙牛的经营利润同比增速却高达29.9%。

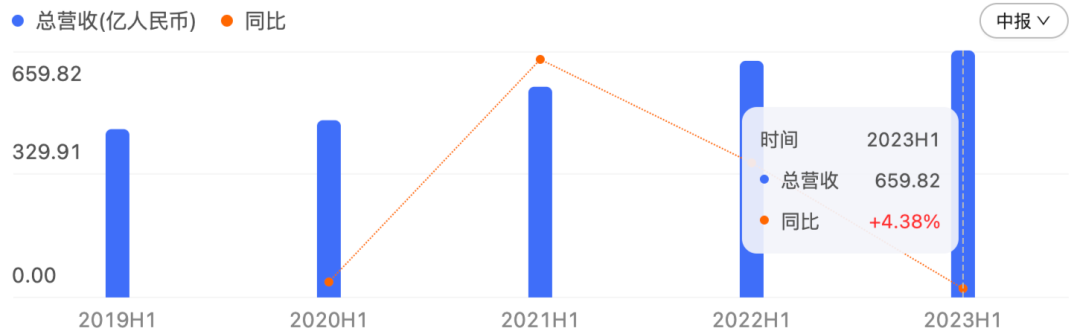

伊利上半年的这个营收增速创下了7年来新低,比疫情刚刚爆发的2020年全年的5.45%还要低。

伊利H1营收及增速

相比之下,蒙牛虽然在2020年的营收增速直接转负,去年也不高,仅有5.05%。这么看,今年上半年的这个7.12%还属于加速增长。

在8月31日的业绩说明会上,蒙牛总裁卢敏放顺着投资者对高利润的期待,透露称“蒙牛没有发起任何价格反击;而且会很快宣布高端牛奶特仑苏的涨价。”

这种在存量市场中的小修小补,虽然可以给一心等分红的稳健投资者吃一颗定心丸,但卢敏放若要完成自己“再造一个新蒙牛”的豪言,那么,在目前绝大多数品类都被伊利压得死死的情况之下,视野就不能只局限在牛奶上。

01 蒙牛只能等伊利犯错误

蒙牛和伊利的竞争都集中在液态奶、奶粉奶酪和冰淇淋这三条线上。不过,蒙牛看起来好像没能在任何一条线上能有颠覆伊利的实力。

半年报显示,伊利上半年液体乳业务营收为424.23亿元,比蒙牛乳业多出了8亿元,基本没什么差距。

而且这一块两家都涨不动了,伊利的液态奶业务虽然出现了历史首次负增长,但蒙牛的增长也微乎其微,所以,可以看作没什么刀光剑影的存量市场。

而在另两块业务上,伊利的奶粉业务规模是蒙牛乳业的7倍以上,冰淇淋也是蒙牛的2倍以上。蒙牛的奶粉业绩停滞不前,冰淇淋在传统渠道上也和伊利存在差距。

伊利(上)与蒙牛(下)业务对比

尤其是奶粉市场,未来随着新生儿数据变化,无论是对伊利还是蒙牛,他们都会越来越深陷和友商的肉搏战当中。更何况,有飞鹤在,他们在奶粉市场还都谈不上绝对的领先地位。在三条线胶着的情况下,谁想前进一步都要等对手犯错。不过,两家现在都不是无懈可击。

蒙牛“双千亿”目标的实现已经超期三年,上半年虽然经营利润增速不错,但权益股东应占利润却同比减少了19.48%。这主要还是由于收购的子公司不给力。

在供应链上游负责奶源的现代牧业(蒙牛为其最大单体股东)虽然营收同比增长了17.78%,但股东应占溢利却大跌了58.78%。

现代牧业极度依赖于蒙牛的输血,从2020年到2022年,来自蒙牛的收入占比分别为82%,85.4%和92.5%。这个数据在半年报当中没有公布,但从利润情况推测,依赖度降低基本无望。

现代牧业H1净利润率及增速

代表蒙牛新业务方向的妙可蓝多也陷入挫折。

2020年年初蒙牛的入股是一个完美的开始,拿到的股价是14元。随后,妙可蓝多的股价节节攀升,在2021年5月25日到达了令人瞠目结舌的84.5元。这意味着蒙牛的第一笔入股涨了6倍。

但蒙牛不断加码,现在已经成了妙可蓝多的控股股东,但后者的股价跌破了20元。如果是股价只是纸上财富,但今年上半年,妙可蓝多虽然还是奶酪行业的龙头,但由于整体行业的萎缩,它的营收同比下降20%,净利润暴跌78%,扣非之后97.62%的跌幅更是意味着几乎不赚钱了。背着子公司包袱的蒙牛屡屡令投资者失望,而另一边的伊利能够发力的抓手也十分有限。伊利今年上半年在奶粉奶酪和冰淇淋这两个较新的业务上的增速,相比去年全年可谓是大幅下滑。

去年营收增速超过60%的奶粉及奶制品业务,在今年上半年经过断崖下滑后,增速只有12.01%;而冷饮业务态势稍好,但也从去年的33.61%下降到了上半年的25.54%。

今年伊利的营收目标是1355亿元,也就意味着全年营收增速需要达到10%;利润总额目标是125亿元,同比增速更是高达18%。但现在既然上半年的业绩明显大幅落后于计划,那么,伊利下半年自然压力陡增。如果想达成目标,那么它下半年需要实现693亿元的营收,同比增速要达到16%;利润总额需要51.16亿元,同比增速更是至少要46%。

虽然去年下半年有疫情带来的低基数影响,但伊利的营收和利润也很难达到如此高的增长。

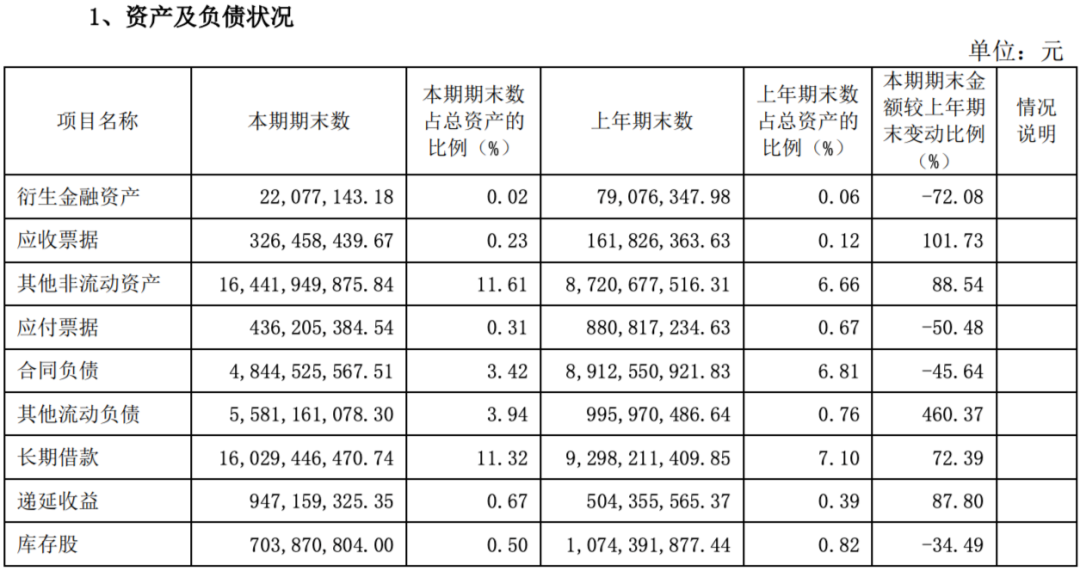

这半年来伊利的其他非流动资产从87亿元增长到了164亿元,增幅高89%。伊利在半年报中也做了说明,说这是由于购买期限超过一年的大额存单所致。与此同时,伊利上半年增加了长期借款67亿元,短期借款58亿元。

为什么伊利会借款买理财呢?董秘邱向敏的一番话饱含深意:“目前国家出台各项优惠政策,所以在借款这一块儿的手段和利率都是比较友好的。”

伊利2023年半年报

在8月29日荷兰合作银行公布的“2023年全球乳业20强”榜单中,伊利排名全球第五。名列第一和第二的是两家非上市公司,而第三和第四位的则是大名鼎鼎的雀巢和达能。市值300亿美元的达能基本和伊利处于一个量级,而市值3000亿美元的雀巢则算得上学习的榜样。

而雀巢除了奶制品、冰淇淋和奶粉以外,咖啡、巧克力、营养品等业务线也格外庞大。下一步成为食品巨头可能才是伊利和蒙牛应该去的方向。

02 品类扩张行的通吗?

蒙牛和伊利的品类扩张如何实施呢?最近爆红的茅台和瑞幸给他们打了个样。

9月4日发售的瑞幸X茅台酱香拿铁火爆出圈。

去年5月,蒙牛与茅台联手推出了茅台冰淇淋。截至今年5月上线一周年的时候,茅台冰淇淋已经售出了1000万份,按照66元的单价计算,一年销售额突破6亿元,让16个月营收破亿、五年破十亿的钟薛高也难以望其项背。

但当时的宣传明显倾向于后者,以至于很多吃了冰淇淋的人也会以为是茅台自己生产的,根本想不到蒙牛这个幕后英雄。

目前来看,虽然联名开发新产品对茅台庞大的营收产生不了什么影响,但这种方式却能在资本市场上改变投资者的预期。身处存量市场,贵州茅台的股价还能维持高达30以上的动态市盈率可能也源自于此。

蒙牛所处的乳制品市场虽然不像白酒那样六年产量腰斩,但也同样失去了大幅增长的空间。

所以,蒙牛理论上也应该去学习茅台的榜样,用跨界新品主动攻出去。这也是它反超伊利的唯一希望。

茅台去年有了冰淇淋,今年弄了酱香拿铁,而且据报道后续将推出酒心巧克力。茅台之外,网传蜜雪冰城和五粮液也在搞联名柠檬水。

蒙牛在联名产品上也做过一些探索。旗下高端品牌蒂兰圣雪除了和茅台合作,还有威士忌和红酒口味的冰淇淋,但这还是显得太局限了。

早在2018年的时候,喜茶就推出了有五粮液和金凤黑朗姆两种口味的“醉醉冰淇淋”,这个跨界的力度就显然大的多。

疯狂内卷的新茶饮已经开始向外矛盾输出,就要攻到蒙牛和伊利的家门口来了。霸王茶姬发布了0反奶基底,茶百道推出了真鲜奶茶的试水后,喜茶正式推出了高蛋白新茶饮专用奶“3.8源牧甄奶”。

光听名字,说这款产品是伊利或蒙牛发布的,就没有人不会相信。

新茶饮的跨界打法其实应该也能启发蒙牛。既然卖奶茶的能做牛奶,那卖牛奶的是不是也可以去搞奶茶?最不济,是不是可以联合新茶饮品牌搞个跨界?

按照今年上半年的趋势,蒙牛大概率能够实现失约已久的“双千亿”,而卢敏放在3年前又提出了“5年再创一个新蒙牛”的目标。这句话字面意思的市值、营收、利润翻倍可能很难如期让投资者看见,但通过联名跨界至少能带来新的希望。

蒙牛本身只是个行业老二,和茅台没的比,最多算是个五粮液。所以,如果想有所突破,像茅台这样以来自家强大的品牌价值稳扎稳打可能都不够,更加主动的瑞幸同样也是值得学习的榜样。

蒙牛2023年半年报

除了单日销售超过100万杯的“酱香拿铁”,瑞幸曾经推出过的“年度重磅”档次的新品还有首日销量131万杯的生酪拿铁、首日66万杯的椰云拿铁、首周666万杯的冰吸生椰拿铁和九天270万杯的丝绒拿铁。

这些爆款都是瑞幸在奶咖基础上微创新的“大拿铁战略”的产物,每一个新品都向供应链定制了新原料,而且在新品投放后的爆发周期结束后都加入了常规菜单。

虽然瑞幸和蒙牛没有直接可比性,但如果蒙牛想实现再造一个蒙牛,甚至是超越伊利,那么,这样的新品投放速度和策略是值得借鉴的。

但对于投资者来说,现在市场给蒙牛乳业超过20倍的动态市盈率估值,好像是已经把联名成功的努力计价了。在宏观经济充满不确定性的今天,这个价格显然是包含了溢价。

评论