界面新闻记者 |

鸡蛋装在新篮子和装在旧篮子有什么不同?这似乎是一个简单但又不易回答的问题。

近日,展鹏科技(603488.SZ)发布《关于控股股东协议转让公司股份暨控股股东变更的提示性公告》等相关公告,其控股股东发生变更,但实际控制人未发生变化,属于同一实际控制人控制的不同主体之间协议转让公司股份的情形。这就遇到了股份被装在“新旧篮子”的情形,涉及诸多值得关注的问题。

9月7日,展鹏科技控股股东青岛硅谷天堂宏坦投资有限公司(以下简称“宏坦投资”)与青岛硅谷天堂鲲鹏股权投资有限公司(以下简称“青岛鲲鹏”)、青岛硅谷天堂嘉鹏股权投资有限公司(以下简称“青岛嘉鹏”)签署了《股份转让协议》,宏坦投资拟向青岛鲲鹏、青岛嘉鹏协议转让其持有的展鹏科技8756.79万股,占公司总股本的29.99%。

在本次股份转让完成后,展鹏科技的控股股东由宏坦投资变更为青岛鲲鹏,青岛嘉鹏为青岛鲲鹏的一致行动人,公司实际控制人未发生变化,仍为王林江与李国祥。宏坦投资不再持有展鹏科技的股份,青岛鲲鹏和青岛嘉鹏将分别持有展鹏科技的20%股份、9.99%股份。

交易双方协商确定,标的股份转让总价款为10.39亿元,即每股11.86元;其中,青岛鲲鹏(乙方1)受让5839.81万股,对应的股份转让价款为6.93亿元,青岛嘉鹏(乙方2)受让2916.98万股,对应的股份转让价格为3.46亿元。

值得注意的是,截至9月8日(周五)收盘,展鹏科技的股价为7.96元/股,而本次股份转让的平均价格为11.86元/股,比当前股价高3.9元/股,相当于“溢价”48.99%进行了本次股份转让。实际上,从前复权股价看,在2020年9月1日之后,三年来展鹏科技的股价均未超过11.86元/股。

至于为什么要以如此之高的价格受让标的股份,展鹏科技的公告并未披露具体原因,而仅表示这是为了“适应企业内部管理实际需要”,“属于上市公司股份在同一实际控制人控制的不同主体之间的内部转让”。

那么,受让方是否有资金实力进行本次股份转让?青岛鲲鹏与青岛嘉鹏声明,本次协议转让的资金来源均为合法的自有资金。受让方于标的股份过户之日起的六十个工作日内向转让方支付全部股份转让款。

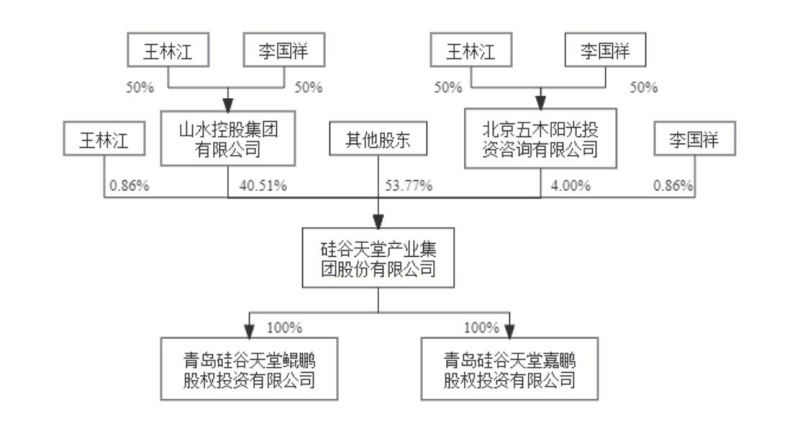

根据公告,青岛鲲鹏成立于2022年7月12日,主营自有资金投资业务。2022年年末,青岛鲲鹏总资产只有4543.03元,负债为其他应付款11000元,净资产为-6456.97元。截至2023年8月31日,青岛鲲鹏的总资产只增加了5.68元。

青岛嘉鹏成立于2023年7月28日,刚成立不久,是设立来专门用于持有展鹏科技股份的主体,主营业务也是以自有资金投资。青岛嘉鹏目前尚无实际经营及业务,亦无最近三年一期的财务数据。

青岛鲲鹏及青岛嘉鹏除本次交易后持有展鹏科技之股份外,无其他对外投资。

仅从受让方青岛鲲鹏及青岛嘉鹏披露的财务信息来看,或许无力耗资逾10亿元受让标的股份。不过,这两家公司是否从控股股东硅谷天堂产业集团股份有限公司(简称“硅谷天堂”)获得受让股份所需资金也是不得而知的。

公告披露,青岛鲲鹏及青岛嘉鹏的控股股东硅谷天堂主要从事投资管理、资产管理、投资咨询业务;截至2023年6月30日,硅谷天堂的总资产为79.30亿元,净资产为70.32亿元;2023年上半年营业收入6.28亿元,净利润有5820.40万元。若时间往前推移,自2020年以来,硅谷天堂总资产、净资产的规模均呈现为收缩趋势,净利润也呈连续下滑趋势,并于2022年度录得3.40亿元的亏损。

如此资产规模表明,控股股东硅谷天堂有收购标的股份的资金实力。但是,根据青岛鲲鹏及青岛嘉鹏的声明,其收购展鹏科技共计29.99%股份所需支付的资金来源于自有资金,“该等资金来源合法,不存在直接或间接来源于展鹏科技及其关联方的情形,不存在与上市公司进行资产置换或者其他交易取得资金的情形,亦不存在利用本次收购的股份向银行等金融机构质押取得融资的情形”。

然而,值得一提的是,在本次股份转让前,交易双方共同的控股股东硅谷天堂通过宏坦投资成为上市公司展鹏科技的间接控股股东。如果青岛鲲鹏及青岛嘉鹏收购标的股份的资金来自其控股股东,那么是否存在直接或间接来源于展鹏科技及其关联方的情形?这也是值得关注的问题。

评论