文|马上赢情报站

在乳制品市场“卷王四起”,鲜牛奶消费习惯充分建立的今天,低温、常温白奶不断追求高端化,不断塑造概念进行自身产品的功效性、适用性升级,提到奶粉,除了面向宝宝的婴幼儿奶粉外,这个概念与这类产品好像有了一些年代感。在上世纪八九十年代,乳制品因为其自身短保特性,以及常温保鲜包装的技术门槛,奶粉曾经是乳制品在寻常百姓家的主要消费形式之一,如今正直青壮年的80后、90后一代,童年回忆中也都会有奶粉的一席之地。时移世易,当今冲调品市场中的成人奶粉,尤其是面向中老年消费群体的中老年奶粉,又重新走进了快速增长的通道中。

在对中老年奶粉市场进行层层剖析之前,首先需要厘清中老年奶粉的类目归属。在马上赢基于联合国与邓白氏在1998年共同创立的UNSPSC编码基础框架而建立的快消品四级类目分类中,中老年奶粉作为四级类目,与全家奶粉、女士奶粉、特殊医学配方奶粉共同隶属于成人奶粉这一三级类目,在冲调品这一二级类目之下被归入一级类目食品之列。

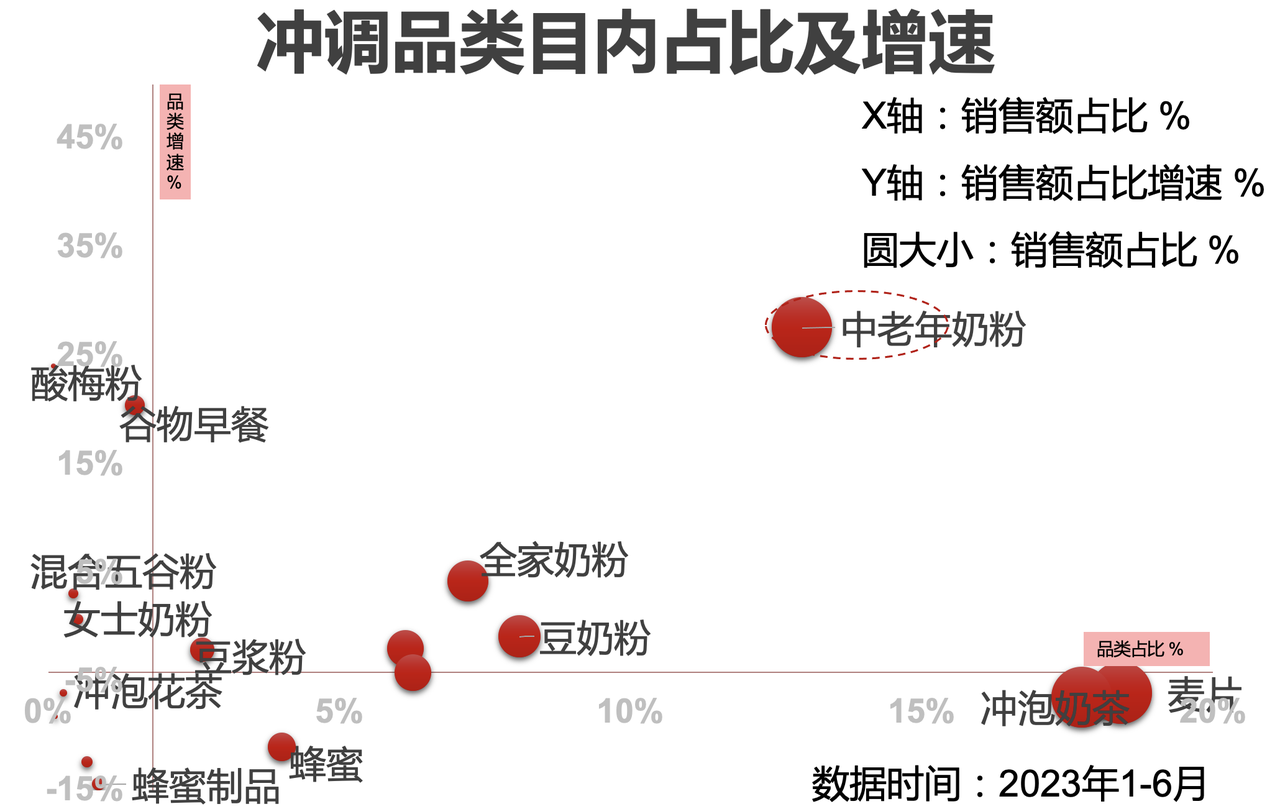

基于马上赢线下零售监测网络的类目数据显示,中老年奶粉在冲调品类目中正以其突出的销售额占比增速及与庞大的类目占比领涨整个冲调品类目,麦片、冲泡奶茶虽销售额占比均达18%左右,但销售额占比却呈现出负增长趋势;其他市场份额相对较高的豆奶粉、速溶咖啡、芝麻糊等品类增速均为负值。

快速增长的原因与背景

中老年奶粉近年来强劲的发展势头其实并不出人意料,首先,中国人均奶制品的消费量仍保持提升趋势且有较大提升空间。在万联证券发布的食品饮料行业的研究报告中提出,从中长期来看,我国奶业发展空间广阔、人均奶类消费量较奶业发达国家仍有较大提升空间。而成人奶粉尤其是中老年奶粉作为该市场的重要组成部分,其销售额占比在这一市场环境下也就自然呈现出增长态势。

其次,我国显著的老龄化趋势、数量日益庞大的老年人群体也为中老年奶粉的快速增长奠定了基础。随着国家教育水平的不断提高、全国养老金连续上调,中老年消费群体科学消费、悦己消费的能力和意愿都在不断增强。而相较于年轻消费群体经市场培养形成的低温鲜奶消费习惯,老一辈人则有更为明显的奶粉消费习惯。因此,中老年奶粉作为中老年人补充营养、保持身体健康的第一选择,市场活力正盛。

在此基础上,作为最早走入家庭的奶制品,奶粉品类一直缺少进步与细分的迭代。谈起奶粉,许多消费者的记忆也许都还停留在古早时期。随着市场的开化与产品的创新与发展,中老年奶粉这一市场伴随着上述两个因素的影响而完善供给,多样化、细分化产品的出现更好地满足了市场需求,也点燃了市场的快速成长。

城市等级偏好与消费习惯

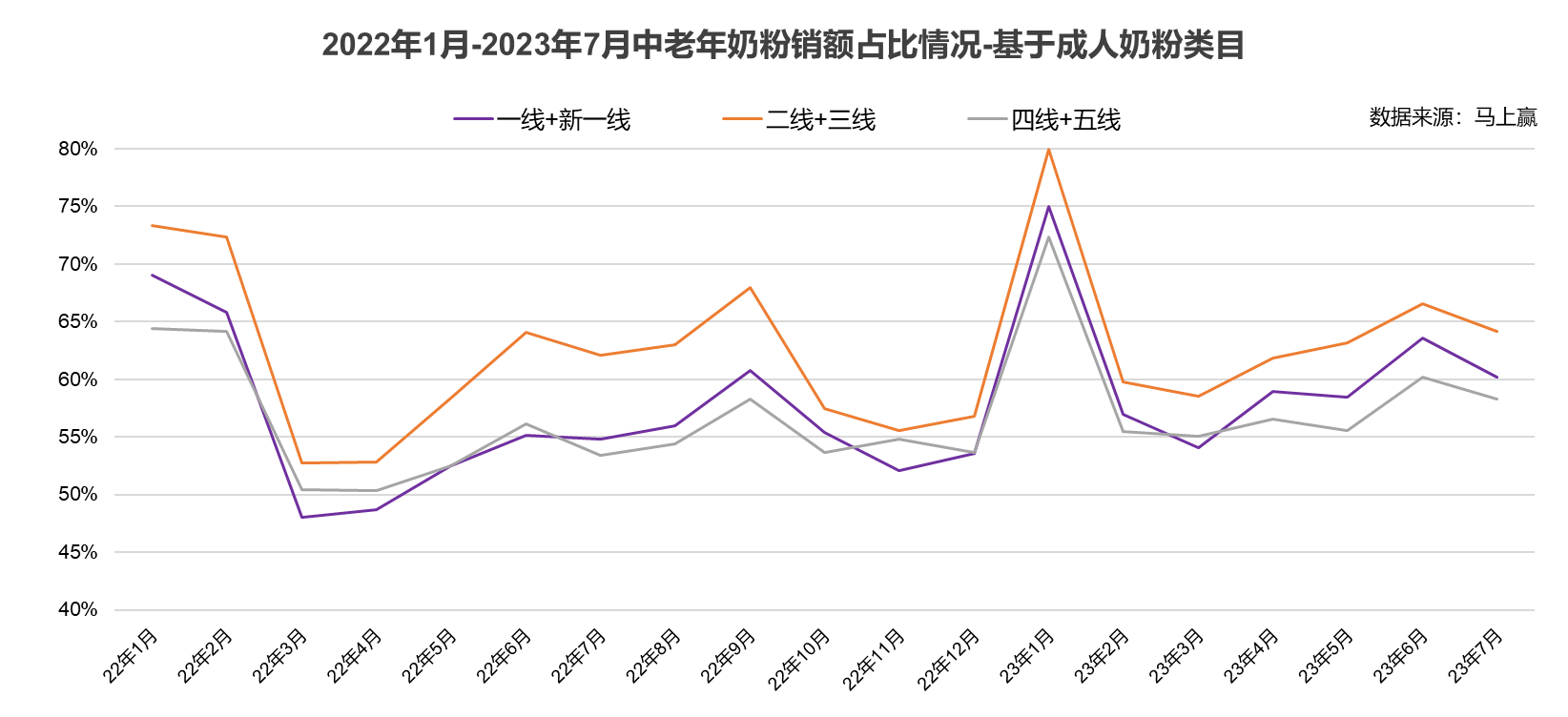

在冲调品品类内部中老年奶粉的市场份额占比数据显示,从城市层级角度来看,二线、三线城市中老年奶粉销售额占比最高,而一线+新一线城市与四线+五线城市的销售额占比则相对偏低。这一市场现状从与经济发展情况挂钩的消费习惯角度能够得到解释:除客观消费能力差异的影响之外,在经济发展程度较高的地域如一线城市,其消费群体习惯于购买低温鲜奶等乳制品,但随着城市等级的降低,其消费的鲜奶量也随之降低,而奶粉消费或常温奶消费则相应提升以满足消费者的奶制品需求。

此外,图中数据在2022年、2023年的1月均有大幅提升,随后回落。这一现象则体现出中老年奶粉消费受节日礼赠影响较大,尤其是春节等阖家团圆的时间节点会对中老年奶粉消费有明显的拉动作用。京东超市发布的《成人奶粉消费洞察》也印证了这一结论,该报告提出,从全年的消费高峰来看,像中秋节、春节等节日前夕,礼盒装的成人奶粉会迎来爆发性的增长。

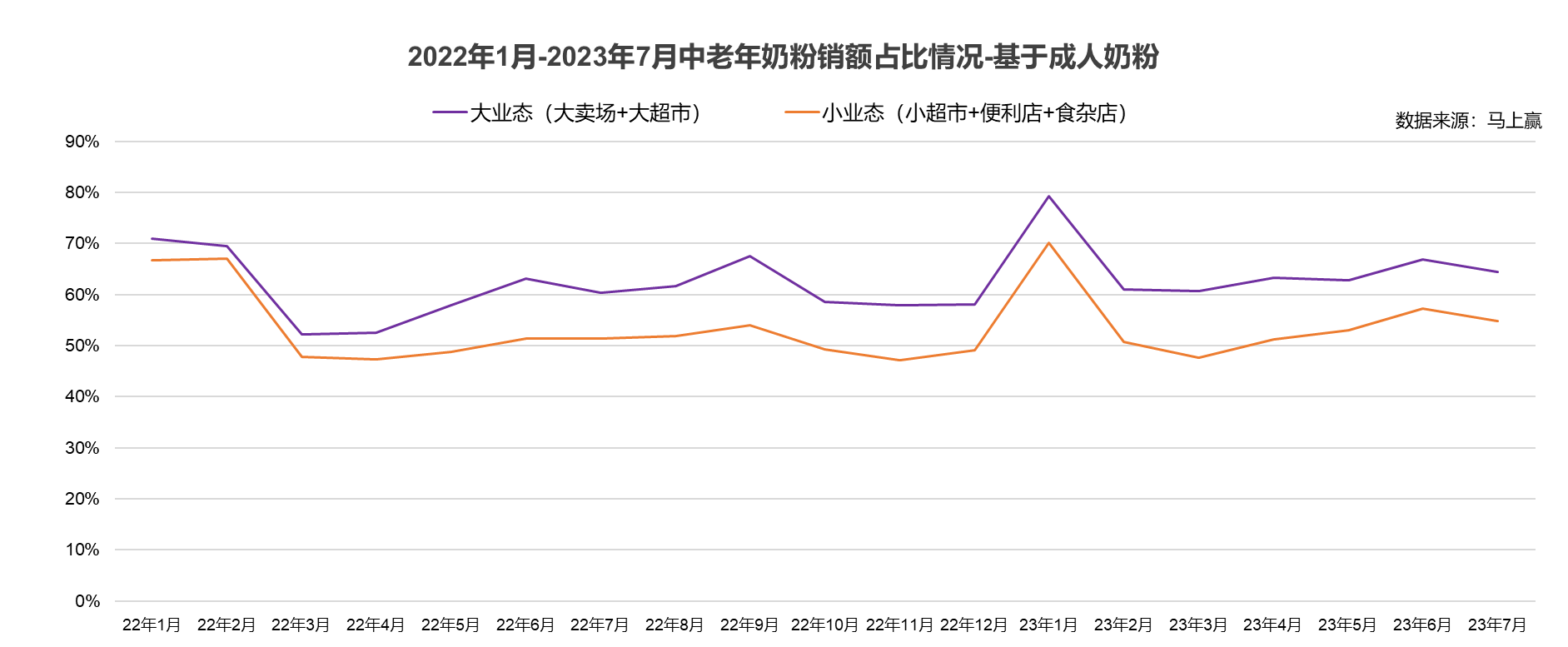

进一步观察中老年奶粉的销售业态份额情况,可以发现在包括大超市、大卖场在内的大业态渠道内,中老年奶粉占冲调品销售额比重的数据显然更亮眼,而包括小超市、便利店、食杂店在内的小业态渠道的数据则更低。这一数据表现与中老年奶粉的基本采购场景挂钩,当晚辈在大超市、大卖场内为长辈进行日常消耗用品采购时往往会有大量购置的偏好。此外,中老年奶粉的常见消费场景——节庆礼赠也与大业态带给消费者的印象与感受更加契合,“送礼”的需求往往会让消费者们倾向于选择代表着仪式感强、消费水平高的大业态渠道进行采购。

产品主推概念分析

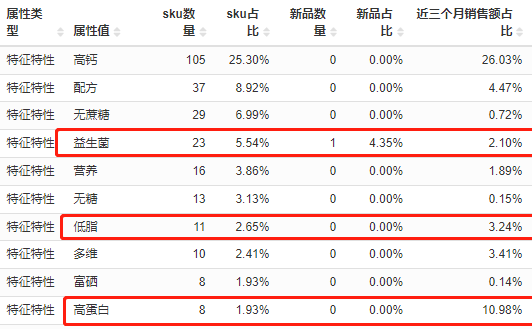

马上赢在对市面上多款产品卖点进行词云统计分析后发现,在中老年奶粉市场中,大多数产品以“高钙”“高蛋白”“高铁”等作为主推概念,同质化现象显著。由于仍处于市场发展初期,不少中老年奶粉企业目前仍停留在补足生产线、抢占市场份额的层面,尚未深入开拓中老年奶粉市场。而在广州日报对消费者的采访中,也有许多消费者表示为家中老人购买中老年奶粉时对品牌因素的考虑较少,购买习惯不稳定。可见,当前中老年奶粉市场中品牌影响力对消费者购买决策的影响相对较小。

从具体数据来看,中老年奶粉市场中高钙产品的销售额不出意外稳居第一,市场份额实现同比提升的主要包括益生菌、低脂、高蛋白产品,此类以通用标签为主要卖点的产品的销售情况向好也从侧面反映出中老年奶粉市场的产品同质化问题,这一现象尤其是在儿童奶粉市场的对比之下则格外显著。在内卷多年的儿童奶粉市场中,“高钙”、“高乳铁蛋白”等通用标签已经无法吸引家长进行购买。在某电商平台搜索儿童奶粉后,初乳碱性蛋白、磷脂酰丝氨酸、N-乙酰神经氨酸等营养专业术语令人眼花缭乱,但也在一定程度上体现出中老年奶粉目前难以企及的产品概念细分程度。当前已有部分乳企意识到这个问题,推出以植物甾醇、Omega-3等为核心亮点的中老年奶粉产品,分类的进一步功效性、专业性或将成为未来中老年奶粉市场竞争的焦点和走出同质化困境的希望。

头部品牌份额变动

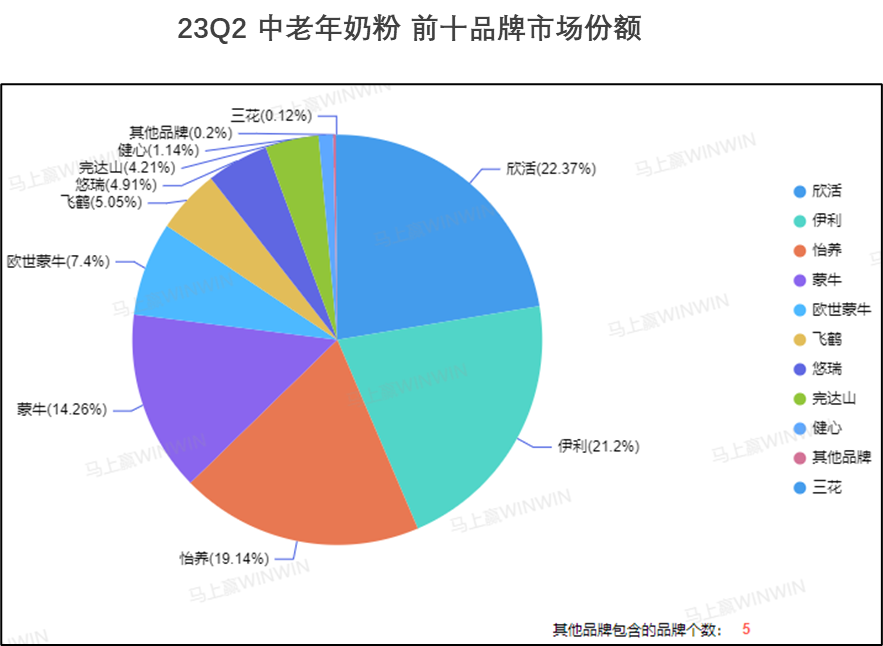

基于马上赢线下零售监测网络在2023年第二季度的数据,中老年奶粉前十品牌的市场份额中,欣活、伊利、怡养分别位列第一、二、三名,三者之间差距并不显著,但第四至第十名的市场份额之间则开始出现成倍的差距。

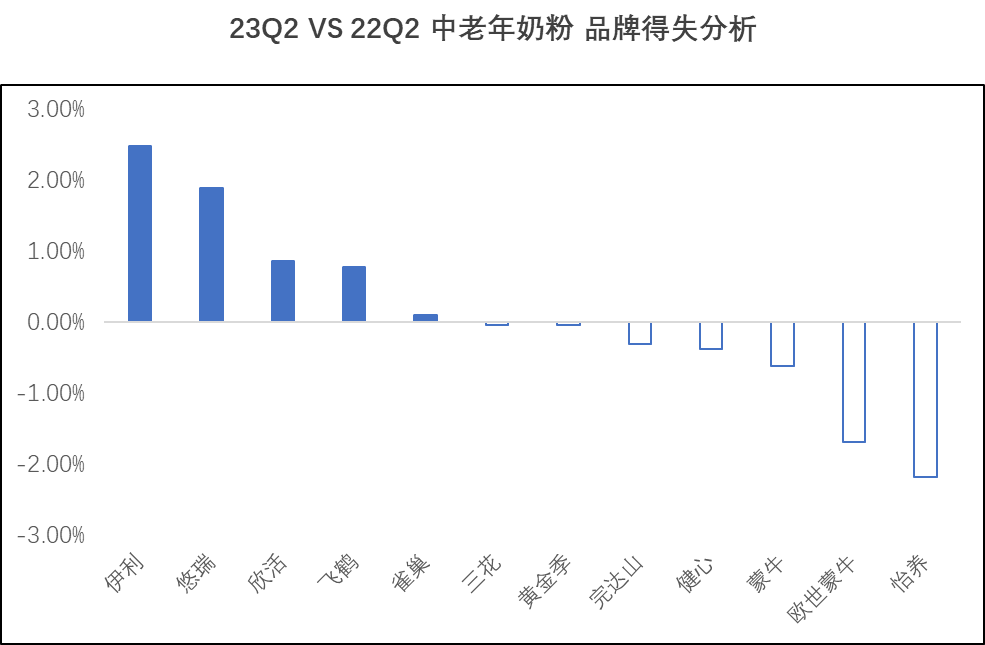

从市场份额变动的角度观察,可以发现同比去年第二季度,中老年奶粉头部品牌的市场份额占比相对稳定,伊利、悠瑞、欣活等品牌有小幅度提升,蒙牛及欧世蒙牛等占比位居中部的品牌市场份额有所下降。可见,在中老年奶粉市场中,前三位的品牌之间呈现出势均力敌之态,但新品牌若把握时机也仍有突出重围的机会。

当前,在中老年奶粉市场中,伊利及伊利旗下品牌欣活的各项市场数据均较为引人注目。而在伊利中老年奶粉SKU中,欣活中老年奶粉400g销量位居第一,伊利中老年高钙奶粉700g与400g紧随其后,也在一定程度上反映出中老年奶粉市场目前规格销售情况。

在需求持续增长、供给端入局者众多的情况之下,中老年奶粉的市场前景仍有较大的想象力空间。然而,中老年奶粉目前仍处于市场发展初级阶段,产品同质化现象对其进一步发展的阻碍随着时间的推移愈加显著,企业如何精准契合中老年群体的精细化营养补充需求、提供更加专业的功能性奶粉将成为赢得中老年奶粉市场竞争的重中之重。

参考资料:

大洋网:《我国中老年奶粉市场潜力巨大但仍处于初级阶段 乳企加快布局老年奶粉市场》

京东超市:《2023年京东超市成人奶粉趋势报告》

同花顺iNews:《券商观点|乳制品行业深度报告:乳制品行业产业链图谱解析》

市值观察:《拿下全球第一,伊利的“锚”在哪里? 》

评论