文|闻旅

门店数落后怎么办?用轻管理上量上速度。轻管理运营数据差怎么办?做一个剔除轻管理的数据统计。轻管理解约率高怎么办?用并购或签约更多的轻管理门店把基数做大。

翻开首旅如家、华住、锦江酒店三大酒店集团的半年报,可以看到首旅如家的各项运营数据全线落后。财报数据显示:锦江酒店2023 年上半年中国境内全部酒店的平均房价为247.37元、出租率为65.21%、RevPAR为161.37元。境内整体平均 RevPAR 为2019年同期的106.04%

2023年上半年华住中国在营酒店酒店平均房价305元、入住率81.80%、酒店RevPAR250元比2019年同期增长21.4%。

首旅如家则没有在半年报中披露其上半年整体平均房价、入住率、RevPAR,而是玩了一个文字游戏,仅仅公布了其上半年不含轻管理酒店的RevPAR为163元,超过2019年同期4.9%。

但显然,即便剔除轻管理酒店,首旅如家今年上半年的RevPAR及相较2019年同期恢复水平,也仅仅是与锦江酒店维持在“仿佛”的程度。而一旦计入轻管理酒店数据,首旅如家则显得“拉跨”很多。

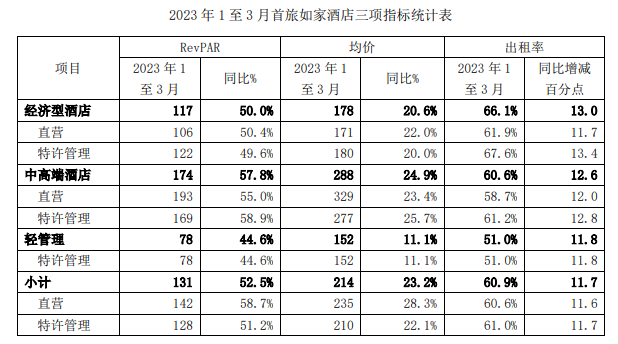

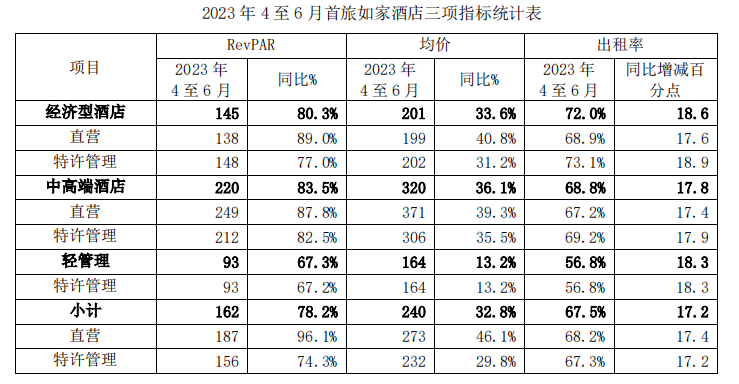

通过对首旅如家一二季报数据计算可以得知,2023年上半年含轻管理酒店,首旅如家平均房价227元、入住率64.2%、RevPAR146.5元,低于2019年同期RevPAR149.5元的数据。

单独看首旅如家的轻管理酒店数据则更差,2023年上半年首旅如家轻管理酒店平均房价158元、入住率53.9%、RevPAR85.5元。

除平均房价、入住率、RevPAR三大数据外,首旅如家其它数据也并不乐观。2023年H1国内上市酒店集团,资产负债率均值49.23%,毛利率均值41.16%。而首旅如家负债率为57.77%,毛利率36.12%。

显然,在运营统计数据中剔除轻管理酒店,仅仅是首旅如家欲盖弥彰的“挽尊”之作。只不过,首旅如家一方面在运营数据中对轻管理酒店“不待见”,另一方面在近几年的新开店数据上,轻管理酒店却又占据绝大比例。

从首旅如家历年财报可以看到,2021年其新开店数量为1418家,其中轻管理酒店954家,占比67%;2022年其新开店数量为879家,其中轻管理酒店582家,占比66%;2023年上半年其新开店数量为526家,其中轻管理酒店356家,占比67%。

关店率过半,仍靠轻管理“引虎拒狼”

是什么造成了首旅如家对轻管理酒店“口嫌体正直”?显然,在华住、锦江酒店分别以各自方式,或进入或逼近“万店俱乐部”时,首旅如家陷入了“门店焦虑”。毕竟业内衡量酒店规模一直是以客房数、门店数作为重要指标。

这样的背景下,首旅如家曾在2020年制定了“三年万店”目标,计划到2023年开业酒店数量达到一万家,以当时的门店数据来看,相当于三年内实现酒店规模翻倍。这一计划,也曾被首旅如家酒店集团总经理孙坚在数个场合进行宣传。

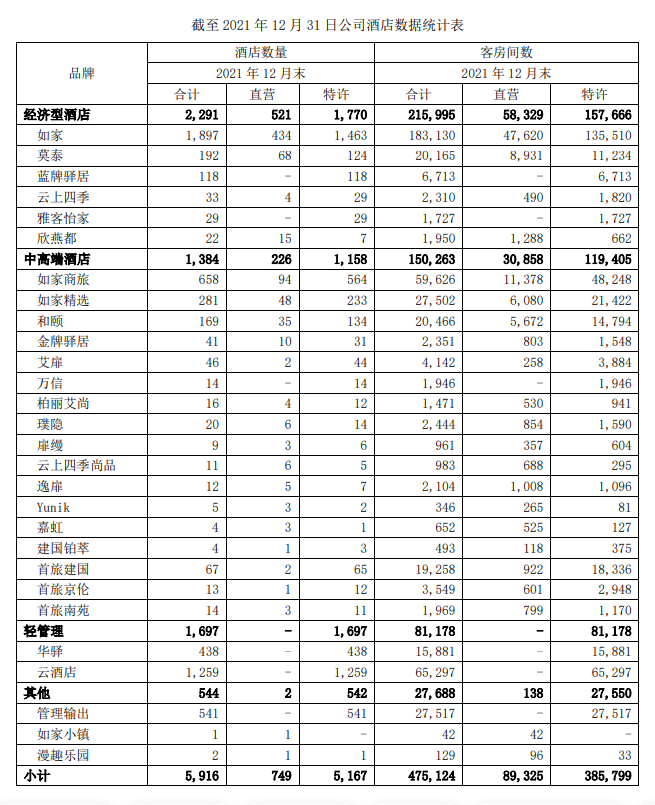

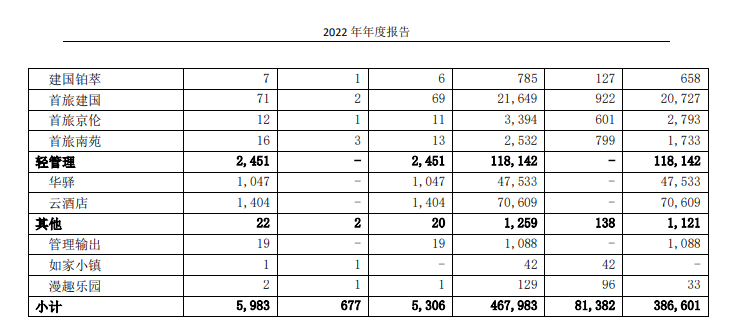

而轻管理模式下“投资小、回报快”的特点,也便于集团对加盟商讲故事,实现快速拿到门店增量的目的。但显然“三年万店”计划进行的并不顺利。截至2021年12月31日,首旅如家酒店数量5916家,其中轻管理酒店1697家;截至2022年12月31日,首旅如家酒店数量5983家,其中轻管理酒店2451家;截至2023年6月30 日,首旅如家酒店数量6161家,其中轻管理酒店2618家。

虽然每年65%以上的新增门店都是靠轻管理模式签约,但同样,但这类门店粘性不高,忠实度差,关店率也高。一进一出之下,可以看到,明明2022年首旅如家新开店数量879家,但2022年门店总量与2021年相比仅仅增加了67家。

细化到轻管理酒店新增量与留存量可以看到。截至2022年底首旅如家拥有轻管理酒店2451家,到2023年6月30日,轻管理酒店变为2618家,增加167家。而首旅如家财报则显示2023年上半年其新开轻管理酒店356家。也就是说仅2023年上半年,轻管理酒店就关店198家,占新开店比55%,数量过半。

2022年的情况则或许更加严峻。截至2021年底首旅如家拥有轻管理酒店1697家,到2022年底,轻管理酒店变为2451家,增加754家。但首旅如家财报则显示2022年其新开轻管理酒店582家。明明只开店582家,为何却增加了754家店?

公开信息显示,2022年8月,首旅如家通过上海如家酒店管理有限公司以总价3492万余元收购北京华驿酒店管理有限公司70%股份,该企业已并入公司合并报表范围,2022年末华驿品牌共有1047家酒店。

从财报中也可以看到,首旅如家轻管理酒店由2021年华驿438家、云酒店1259家,到2022年一跃变为华驿1047家、云酒店1404家。也就是说,2022年全年,首旅如家轻管理酒店的实际增量是:新开店582家+并购华驿1047家,即便剔除2021年已经并表的438家华驿门店,其2022年轻管理酒店关店数量仍旧在437家,占新开轻管理酒店数量75%。

首旅如家轻管理“鸡肋”之谜

不止轻管理酒店关店率高,从2020年至今首旅如家的经济型酒店数量也一直在减少。公开财报数据显示,2020年其经济型酒店数量为2463间,2021年为2291间,2022年为1993间,到2023年上半年这一数字变为1930间。

虽然首旅如家没有解释过逐年递减的经济型酒店数量,究竟是因进行升级改造过快,还是单纯的解约所致。但在首旅如家2022年上半年财报业绩说明会上可以管中窥豹。首旅如家2022年上半年关店的316家当中,40家酒店是在进行升级改造,真正关店的数量是276家。而这276家店当中有118家是经济型酒店,90家是轻管理酒店。

尽管首旅酒店宣称“转型中高端是今后发展的重点”,但截至2023年6月底,首旅如家的6161家酒店当中,轻管理数量为2618家占比42%,经济型酒店数量为1930家,占比31%。质量和忠诚度相对较差的轻管理反而变为主体。

事实上,业内对于轻管理模式也早有诟病。这类轻管理模式在中国由OYO发扬光大,其凭借轻管理模式横扫下沉市场,短短时间内在国内就拥有了超过50万间客房,一度成为中国第二大酒店,随后没多久OYO宣告“凉凉”。

在OYO用轻管理狂突猛进之时,各大酒店集团也纷纷模仿。但在经历了早期的疯狂崛起之后,大多已归于沉寂,在各个集团当中已趋边缘化。只有首旅酒店轻管理模式仍在活跃。

然而痴迷轻管理的首旅如家如今却被自己架到两难之地。原本是食之无味弃之可惜的“鸡肋”,如今却变成了品牌结构及加盟费创收中的主力军。

公开信息显示,首旅如家标准加盟店抽成模式为品牌使用费(客房收入*5%)+CRS 费用(客房收入*CRS 占比*9%)。以疫情前经营数据进行测算,经济型、中高端和轻管理加盟店的持续加盟费分别为56万元、107万元、16万元,综合抽成率分别为11.5%、12.2%、7.5%,毛利率分别为66%、75%、88%。

而且轻管理与标准加盟店相比,翻牌效率更快,不需要统一的装修,甚至不同于标准加盟店一门店配套一店长,轻管理只需远程输出管理,通常1个店长同时管理多家酒店。在这样的收益模式下,首旅如家就是一个毫无感情的签单机器,用轻管理快速扩展赚取旱涝保收的加盟费。

但其也似乎因此陷入了一个奇怪的循环。用翻牌效率更高的轻管理维持市占率——签约更多的轻管理对冲关店率——近半数门店为轻管理被轻管理绑架——积重难返——持续用轻管理维持市占率。

这种高速签约对冲高速关店的模式还能持续多久不得而知,毕竟酒店连锁加盟已经进入存量经营时代。而一旦这类酒店加盟商对首旅如家丧失滤镜,首旅如家的门店数量马上会大打折扣。毕竟对于加盟商来说,讲的天花乱坠,不如实实在在的盈利,很简单的道理,只有看到别人挣钱了,自己才能动心去加入。

而对于首旅如家来说,想要在单体酒店这样复杂的市场,依托云品牌轻管理狂奔,首先还是要靠品牌口碑。孙坚也曾表示,面对困难、多变的市场环境,未来品牌价值将成为行业长期发展的根本核心之一。坚持长期主义,通过产品价值、服务体验、生活价值三大方向持续推动品牌价值提升,首旅如家正积极迎接市场需求复苏。

评论