文|研客人

两年多前,大全能源IPO时发行市盈率近40倍,如今已经跌落至6倍左右。光伏行业还在高景气周期内,但各个环节产能过剩风险慢慢集聚,上游硅料企业躺赢的时光也一去不复返,高位接盘的投资者想要解套还需要更大的耐心。

1

9月13日,新疆大全新能源股份有限公司(简称“大全能源”:688303)宣布,2022年限制性股票激励计划第一个归属期归属条件已满足。

达成重要业绩指标是这样规定的,以2021年度为基数,公司2022年营业收入增长率不低于136%;或2022年多晶硅产量不低于12万吨。也就是说,两个条件只要完成其中一个就可以。

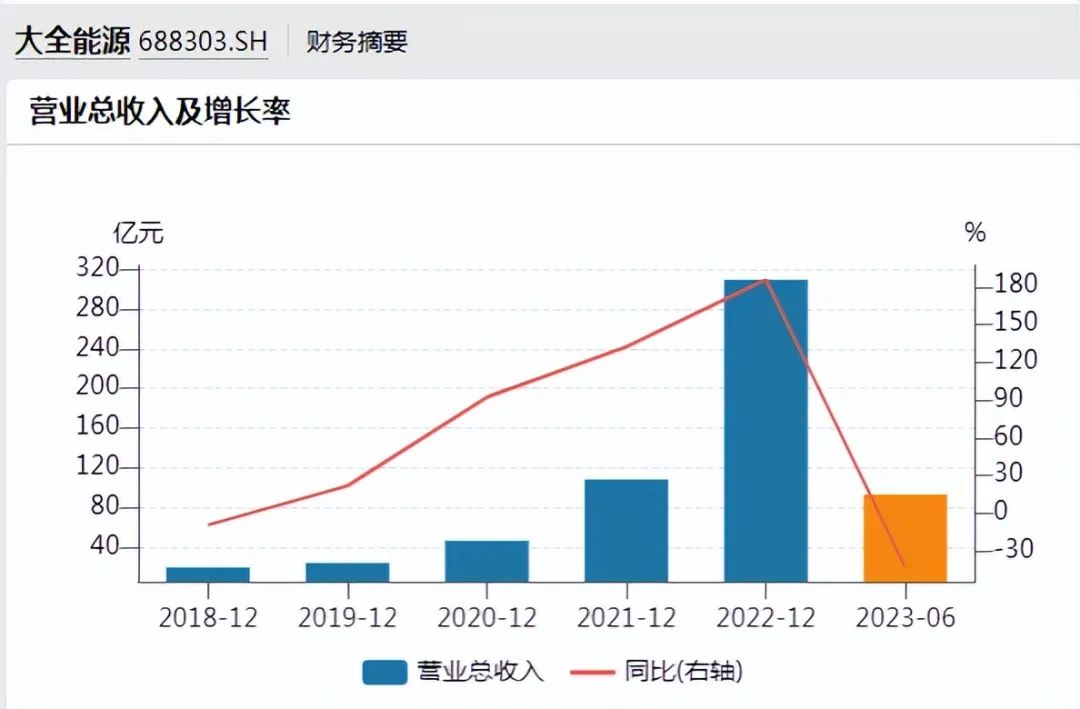

实际上,大全能源2022年营业收入309.4亿元,对比2021年营业收入增长率为186%,高出大约50个百分点,且2022年多晶硅产量为13.38万吨,完成率为112%,两项指标全部满足考核要求。

包括实际控制人、高层在内的740人获得大约853万股股份,期间因实施现金分红,行权价位相应从33元调整至29.4元/股。

至9月12日,大全能源收于40.48元/股,参与股票激励计划的员工仍有大约近四成收益率,二级市场波动较大的情况下,给员工留出了不错的套利空间。

不过,对于“一级半”市场的投资者来说,大全能源近期的股价走势,感受到了寒意。

2

2022年7月,大全能源上市后完成第一次定增,共发行2.12亿股,认购价格51.79元/股,募资大约110亿元。

19个机构参与认购,兴证全球以24亿元领投,财通基金也认购14.7亿元,国泰君安、南方基金和华夏基金等基金也参与。

2021年7月,大全能源完成科创板IPO,以21.49元/股价格发行3亿股,募资大约64.5亿元,加上定增募资110亿元,两次募资规模大约174.5亿元。

大全能源上市完成后,股价最高曾涨至88元左右,最低也曾触及38元左右的低位,但总归是在IPO发行价以上;但定增投资者并没有那么好的运气了。

按照规则,定增完成后锁定期为6个月,即2023年1月16日后就可以上市流通,不过解禁后,大全能源股价始终未能站在定增价格以上。

今年4月末,大全能源实施每股3.6元高分红,机构持股成本可以降低到48元左右,即便如此,今年1月后,大全能源股价基本也没有涨到48元以上,这是意味着110亿元资金要被锁住?

至2023年中报时,深创投等还在坚守,想要解套还需时日,兴证全球早不在十大流通股东之列,应该已选择“止损”出局了。

3

根据中国光伏行业协会数据,2023年上半年国内多晶硅产量约65.17万吨,大全能源产量为7.92万吨,占12.15%,处于第一梯队。

和友商多种经营不同,大全能源极为专注,其营收基本来自单一产品,2022年报显示,单晶硅片用料营收占比98.77%,还有少部分多晶硅片用料,及少量副产品销售,硅料是光伏行业最上游企业。

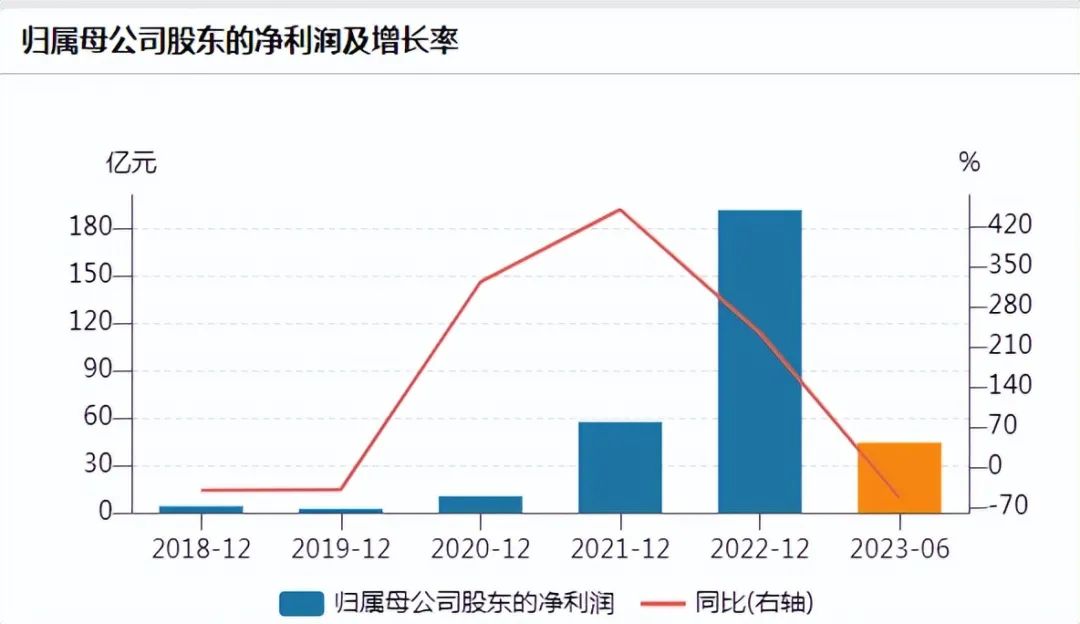

2023年以前,光伏行业产能错配,硅料价格暴涨,大全、通威等硅料企业业绩飙升,大全能源2020年至2022年营收分别增长92%、132%和186%,归母净利润增速更加惊人,分别达到322%、449%和234%。

但超额利润的日子总有尽头,进入2023年以来,光伏装机量还在继续高速增加,上游供给紧张状况得到明显缓解,大全能源业绩明显走弱。

半年报显示,大全能源上半年实现营收93.25亿元,同比下滑大约43%;净利润44.3亿元,同比下滑大约54%。

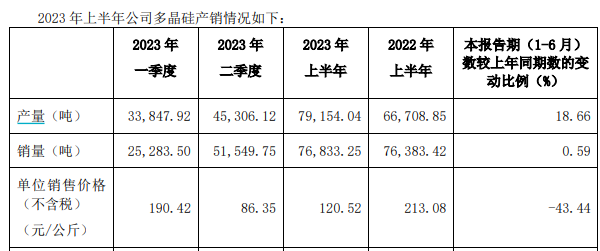

营收和利润双双大幅下滑,核心原因依旧是硅料价格下滑,其半年销量略增加0.6%至7.68万吨,但销售价格和去年213元/公斤相比,下跌超过四成,仅有120.5元,其中一季度销售均价为190元,二季度大跌至86元!

这几年,光伏产业各环节扩产提速,多晶硅环节虽也加速扩产,但受制于技术难度大、投资高、项目建设场地受限条件严苛、建设周期长等因素影响,扩产进度相对滞后。上下游产能错配、供求关系变化,使2022年多晶硅价格基本处在高位运行,同时吸引大量投资者入局。

而“市场的手”总在悄悄起作用。周期性库存消耗叠加新增产能陆续释放影响,多晶硅供给量大幅增加,进而导致多晶硅价格的快速回落,大全能源用一种产品打天下,受到影响尤大。

硅料龙头通威股份,实施多种经营,上半年营收增长23%,归母净利润增速大回落至大约9%,但总比锐减要强很多。

大全能源上市后股价一度飙涨至88元,至9月13日收市,最新股价40.07元,估值约6倍,最新市值不足900亿元,也是一种估值回归。

评论