文|创业最前线 王亚静

编辑|蛋总

美编 | 邱添

审核 | 颂文

作为一家创立24年的老牌厨卫企业,金牌厨柜目前还未摆脱增收不增利的困局。

2023年中期财报显示,报告期内,金牌厨柜实现营业收入15.06亿元,同比增长5.28%;归母净利润7645.28万元,同比下滑17.42%,延续了2022年增收不增利的窘境。

产业经济观察家梁振鹏认为,导致金牌厨柜增收不增利的原因是多方面的,包括原材料涨价、受制于房地产行业整体不景气等因素影响。从其自身来说,品牌的溢价能力不占优势,导致盈利能力下降。

“这种(增收不增利)的情况有可能持续”,梁振鹏认为,金牌厨柜的技术研发、产品创新能力都比较弱,在行业竞争中处于弱势,很难和头部的定制家居企业相比。

而在归母净利润两连降之外,企业的营收增速也已经明显疲软,今年创下了自2017年上市以来的最低增速(注:此处只指中期财报,下同)。

Wind数据显示,2017年中期-2023年中期,其营收增速分别为37.10%、15.12%、22.15%、5.51%、60.12%、7.84%、5.28%。

图 / Wind

如今,企业的股价与业绩一样表现萎靡不振。Wind数据显示,上市之初,企业股价曾一路飙涨,于2018年3月达到盘中最高值82.09元/股,在此之后,股价几乎是一泻千里。

截至2023年9月14日,金牌橱柜股价报收27.76元/股,已跌去66%。

在巨大的经营与股价压力面前,金牌厨柜能否化解困境?

1、成也厨柜,败也厨柜

金牌厨柜2023年中报显示,报告期内,公司实现营收15.06亿元,同比增长5.28%;归母净利润7645.28万元,同比下滑17.42%。

图 / 金牌厨柜2023年中期财报

据「创业最前线」不完全统计,在2020年中期以前,金牌厨柜的营收一直保持着两位数的增长速度,在2020年中期营收增速首次降为个位数5.51%后,于2021年中期快速反弹至60.12%。

在此之后,其营收增速断崖式下滑,在今年创下上市以来的中期营收增速最低历史纪录——5.28%。

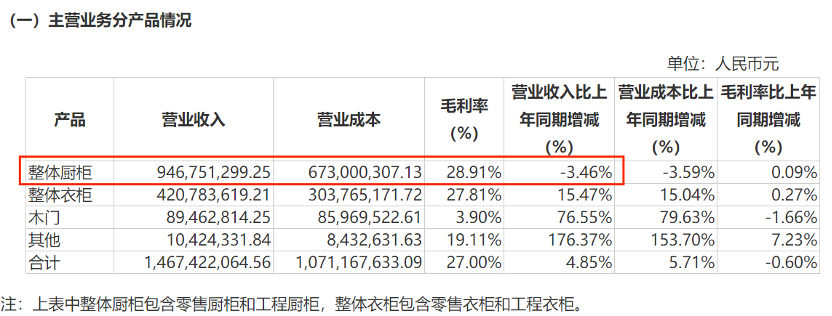

从业务层面来看,拖累企业营收表现的正是企业的核心业务——整体厨柜。报告期内,整体厨柜实现营业收入9.47亿元,同比下滑3.46%。

图 / 金牌厨柜2023年中期主要经营数据公告

实际上,自2022年中期开始,厨柜业务就在给金牌厨柜“拖后腿”。2022年中期、2022年年度,其整体厨柜业务营收分别同比下滑2.34%、4.71%。

依靠厨柜起家的金牌厨柜,厨柜这项核心业务却进入了瓶颈期,这对企业整体业绩的影响是显而易见的。

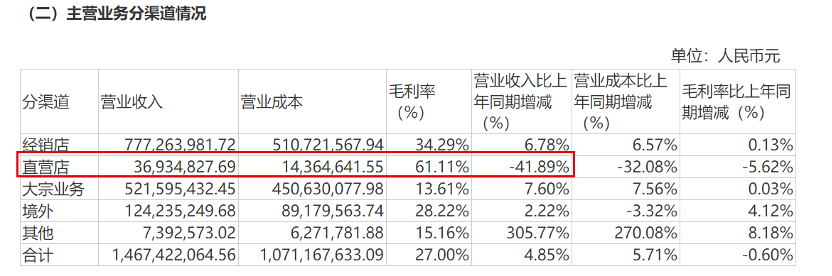

在渠道上,直营店渠道表现同样不佳。报告期内,直营店渠道实现营收3693.48万元,同比下滑41.89%。对此,金牌厨柜解释称,主要是部分直营店转换成经销店所致。

图 / 金牌厨柜2023年中期主要经营数据公告

但值得注意的是,经销店的毛利率远低于直营店的毛利率。财报显示,2023年上半年,经销店、直营店的毛利率分别为34.29%、61.11%。

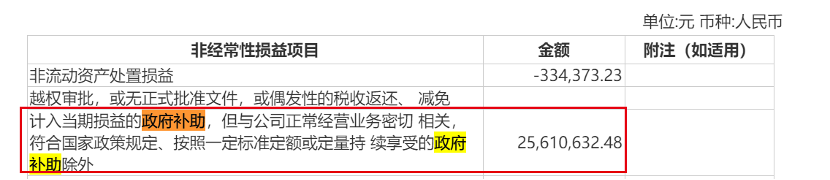

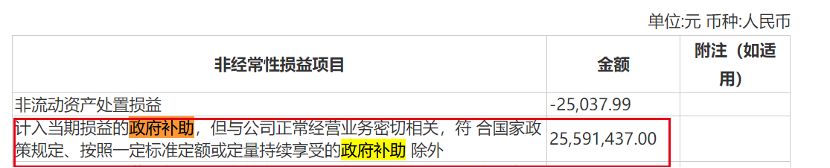

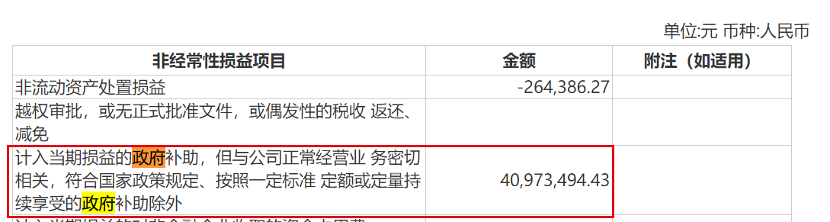

不过,金牌厨柜并未将此归结为归母净利润下滑的原因,而是声称“主要是部分政府补助未能在当期确认所致”。

财报显示,计入2023年上半年损益的政府补助高达2561.06万元,占比当期净利润的34%。

图 / 金牌厨柜2023年中期财报

「创业最前线」注意到,金牌厨柜在近几年获得大量的政府补助。

2020年中期-2022年中期,其政府补助分别为2559.14万元、3351.84万元、4097.35万元,分别占当期净利润的42%、39%、45%。(注:这里的政府补助指计入当期损益,但与公司正常经营业务密切相关,符合国家政策规定、按照一定标准定额或定量持续享受的政府补助除外。)

图 / 从左往右分别为金牌橱柜2020年、2021年与2022年的中期报

图 / 各期净利润数值 来源:Wind

一个上市公司有超三分之一的利润来自于政府补助,这让外界感到震惊。

2、“踩雷”阳光城

家居行业作为房地产行业的下游,与房地产的兴衰紧密相关。在房地产市场的高光时期,不少家居企业乘风而起。随着房地产市场进入“寒冬”,与之紧密绑定的家居企业也曾遭受重创。

2021年,恒大陷入流动性危机之后,其商业承兑汇票大面积违约。

2021年9月,就有投资者在上证e互动提问金牌厨柜,“2021年中报中应收账款应收票据中恒大系公司占比多大?规模有多少?公司是否采取了诉讼手段收回债权?”

对此,金牌厨柜回应称,“截至目前公司和恒大无业务合作,公司2021年中报应收票据中不涉及恒大。”此外,金牌厨柜在相关问题的回复中明确,“截至目前应收票据未出现逾期坏账情况。”

万万没想到,躲过恒大之后,金牌厨柜还是“踩雷”了。在金牌厨柜披露的合同资产中,已经出现了债务违约房企的身影。

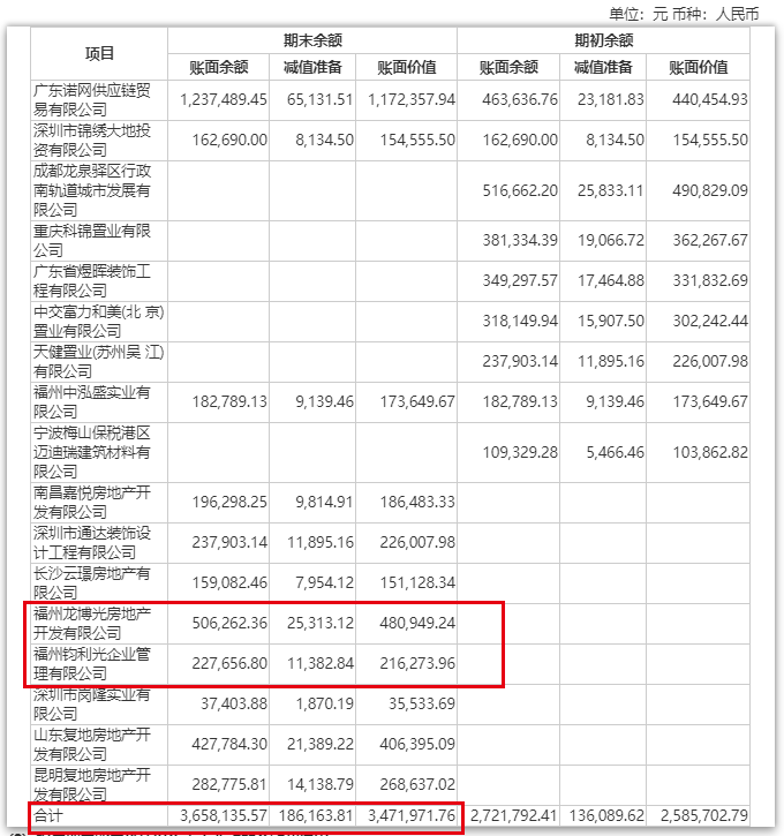

例如,企查查资料显示,福州龙博光房地产开发有限公司、福州钧利光企业管理有限公司均为阳光城的间接全资子公司,这两个公司的合同资产账面价值合计约70万元。

图 / 金牌厨柜2023年中期财报

据悉,昔日千亿房企阳光城早已宣布债券正式违约。截至2023年5月12日,阳光城累计违约债务达647.32亿元。8月16日,阳光城股票正式被深交所摘牌。

那么,到底何为合同资产?简单来说,合同资产是企业在履行合同义务的过程中产生的债权,只有在满足特定条件(如完工)时才能确认收入。此时,阳光城深陷泥泞,何时才能履约完毕还是一个未知数。

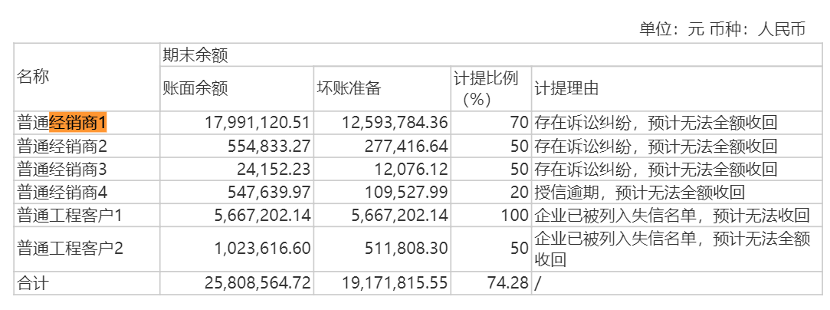

「创业最前线」注意到,这些合同资产都已经在不同程度的计提减值。2023年中期财报显示,截至报告期末,金牌厨柜合同资产计提18.62万元减值准备。

但这并不是企业计提减值的“重头戏”。2023年上半年,金牌厨柜对4位经销商、2位工程客户的应收账款计提了1917.18万元坏账准备,计提比例高达74.28%。

图 / 金牌厨柜2023年中期财报

3、新路径道阻且长

长期以来,家居行业准入门槛较低,行业集中度分散,品牌商之间难以形成差异化。

随着人们对生活质量越来越重视,以及90后、00后逐渐成为消费主力,对家居产品开始体现出个性化、定制化的消费需求,因而定制家居赛道被视为家居企业的一个突破口。

截至目前,登陆资本市场的定制家居企业共有9家。其中,欧派家居、索菲亚遥遥领先,跨越了百亿门槛,两个企业在行业内呈现出“碾压式”优势。

搜狐家居统计数据显示,以2023年上半年营收计算,金牌厨柜仅位列行业第五。

与欧派家居、索菲亚业务多面开花不同,金牌厨柜格外依赖单品——厨柜业务。财报显示,2023年上半年,企业超6成收入来自于厨柜业务。当厨柜业务陷入停滞之后,企业亟需拓展新的增长点。

金牌厨柜正在试图改变。按照其说法,今年是公司家装渠道全面发力的一年。

在一季度业绩发布会上,金牌厨柜管理层就表示,2023年公司通过加强对家装渠道的整合与管理,继续快速提升家装渠道的店面覆盖率及业绩绝对值,助力公司销售渠道的重构,形成公司新的业务增长点。

在家装之外,金牌厨柜在上证e互动官网上回应投资者时提及,还会加强经销商、海外渠道的拓展。

由于金牌厨柜并未公开披露家装渠道的发展详情,外界无从知晓其成果如何。但经销商渠道、海外业务首当其冲的问题便是毛利率偏低。

公告显示,2021年中期-2023年中期,直营店的毛利率始终保持在60%以上,而经销店毛利率始终低于35%,境外业务的毛利率则低于29%。

企业为了保持增长,选择牺牲部分利润本无可厚非,但金牌厨柜本身面临的窘境仍然值得关注。

Wind数据显示,金牌厨柜的销售毛利率已经从2017年中期的36.76%下滑至2023年上半年的28.28%,销售净利率更是在2023年上半年首次跌至5%以下(注:指上市至今)。

图 / Wind

更为紧要的问题是,拓展大量的经销商之后,金牌厨柜的质量、品控问题能否保证?毕竟,在家居行业,经销商跑路、产品质量参差不齐、出现售后乱象的新闻屡见不鲜。

9月13日,「创业最前线」以“金牌厨柜”为关键词在黑猫平台进行搜索,显示有76条投诉。另外,在小红书上以“金牌厨柜”“质量”为关键词搜索,同样出现不少消费者控诉产品质量差的信息。

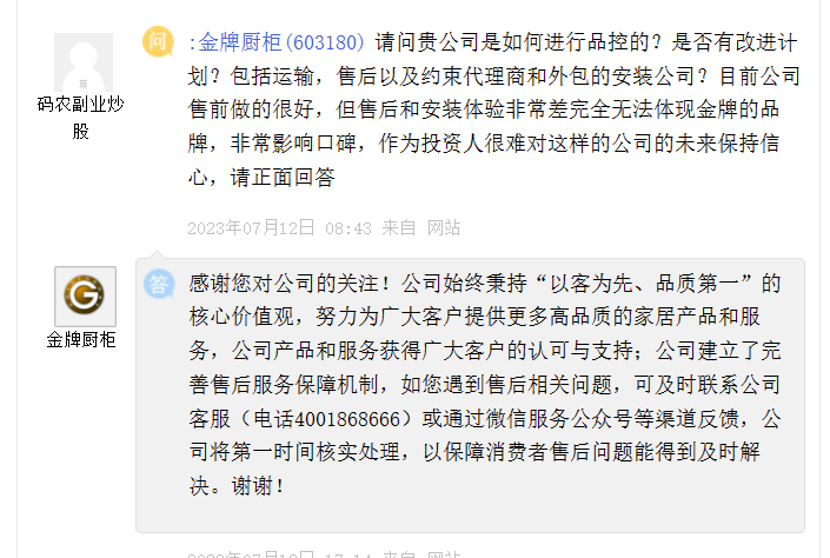

7月份,不止有一个投资者在上证e互动上质问金牌厨柜:“是如何进行品控的?”还有投资者直言,公司的“售后和安装体验非常差完全无法体现金牌的品牌,非常影响口碑,作为投资人很难对这样的公司的未来保持信心。”

图 / 上证e互动官网

这些对业绩、前景的担忧,终究换成了实际行动。

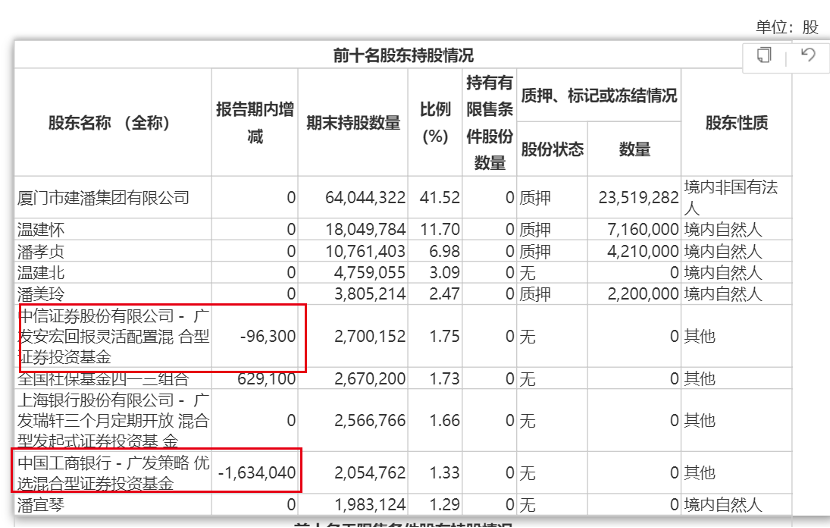

财报显示,2023年上半年,前十大股东中的两只投资基金减持金牌厨柜股票,合计173.03万股。

图 / 金牌厨柜2023年中期财报

未来,金牌厨柜如若无法为企业注入更多增长预期、为产品把好“质量关”,投资者和消费者离开的速度或许更快。

评论