文|创业最前线 段楠楠

编辑|冯羽

美编 | 邱添

审核 | 颂文

作为年产粗钢超过10亿吨的钢铁大国,中国线上钢铁交易一直颇为活跃。根据灼识咨询披露的数据,2022年中国钢铁线上交易市场规模为9958亿元。

在如此庞大的市场规模下,国内诞生了一批优质的钢铁电商,其中便包括找钢产业互联集团(以下简称“找钢集团”)。

2023年8月31日,钢铁电商找钢集团向港交所递交了招股说明书,计划在港交所主板上市。公开资料显示,找钢集团成立于2012年,是一家B2B钢铁电商企业。

找钢集团电商业务主要依托旗下互联网平台“找钢网”。在B2B电商爆火初期,国内有数百家钢铁电商,但随着时间推移,不少钢铁电商纷纷倒闭,找钢集团凭借雄厚的资金实力存活了下来。

根据灼识咨询披露的数据,2022年找钢集团线上交易数字平台钢铁交易吨数达3530万吨,约占中国钢铁线上交易总量的38%。

虽然公司已经成为钢铁电商龙头,但依然未能摆脱亏损的尴尬境地。成立至今,找钢集团累计融资金额超过数十亿元,目前可能所剩无几,在估值百亿港元的情况下,找钢集团能否顺利募资上市?在市场规模持续扩大的情况下,公司是否能顺利扭亏为盈?

1、持续亏损,公司估值达百亿港元

与其它港股IPO企业不同,找钢集团拟通过De-SPAC(特殊目的收购公司并购上市)模式提请上市申请。如果成功上市,找钢集团将成为国内第一个通过SPAC交易实现上市的企业。

早在2018年找钢集团便谋求在港股上市,甚至通过港交所聆讯,但由于资本市场的变化,找钢集团主动放弃了上市申请。

随着SPAC上市2021年在美股的兴起,找钢集团看到上市希望。2022年港股引入SPAC,引入初期就有超过10家企业申请。此次找钢集团合并的对象Aquila由招银国际资产管理有限公司及AAC Management Holding Ltd发起,是港交所首个上市的SPAC公司。招股书显示,此次Aquila与找钢集团合并,其估值为100亿港元。

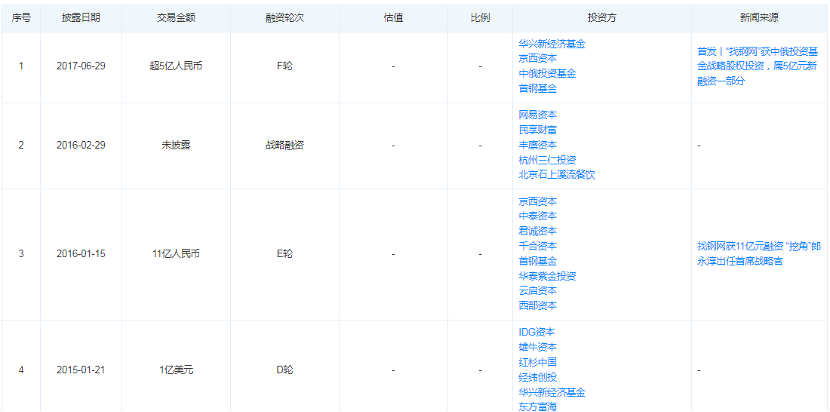

找钢集团背后的明星资本也引发外界关注。2012年7月,成立不满半年的找钢集团便获得由真格基金领投的1000万元人民币融资,投后估值为3000万元。

天眼查数据显示,2013年1月公司获得500万美元B轮融资。随后又在2013年12月、2015年1月、2016年1月分别获得了3480万美元C轮融资、1亿美元D轮融资、11亿元E轮融资。D轮融资过后,找钢集团以61亿元估值成为独角兽企业。随后公司又分别在2016年2月和2017年6月获得战略融资和F轮融资。

图 / 天眼查

作为钢铁电商龙头企业,找钢集团投资方阵容十分华丽,既有IDG资本、红杉中国、真格基金等知名创投企业,也有首钢基金等产业资本。

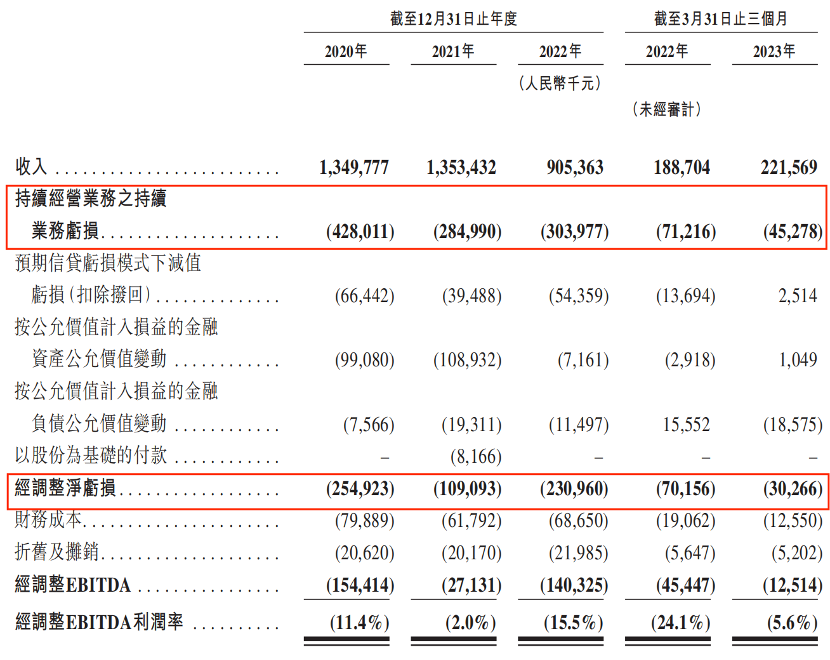

即便如此也未能阻挡找钢集团持续亏损。2020年至2022年,找钢集团分别亏损4.28亿元、2.85亿元、3.04亿元,三年累计亏损超过10亿元。

在连年巨额亏损下,报告期内公司现金流整体呈净流出状态,分别为-3.28亿元、-4.84亿元、3.91亿元。2022年公司经营性现金流回正,但2023年一季度公司经营性现金流又流出8303.3万元。

除此之外,2015年至2017年找钢集团分别亏损10.01亿元、8.22亿元、1.24亿元。

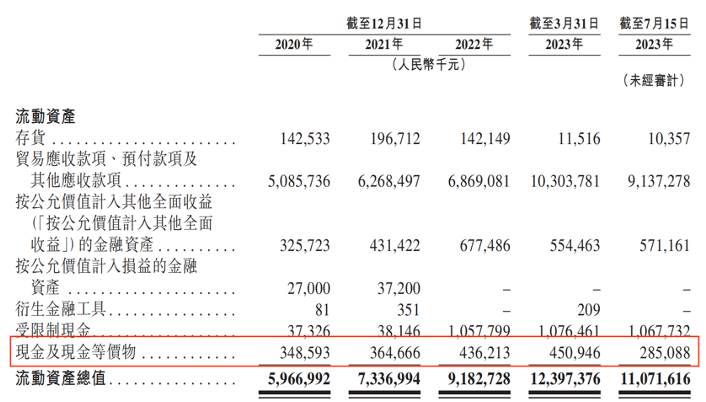

由于过去几年公司持续亏损,找钢集团从成立至今接近30亿元融资所剩无几。截至2023年7月15日,公司现金及现金等价物仅为2.85亿元,按照公司前几年经营业绩来看,2.85亿元仅能满足公司一年左右亏损。

图 / 找钢集团招股书

但对于公司现金流情况,找钢集团表现得颇为自信。招股书中,找钢集团表示,通过未来经营产生的现金流和此次并购Aquila所得款项资金以及现有资金,能满足公司未来日常营运需求。

值得注意的是,Aquila上市时已经募集了10亿港元的资金,本次合并交易还将进行6亿港元的PIPE融资,此次找钢集团如果能通过SPAC模式顺利上市,公司将获得16亿港元融资,这对于现金流紧张的找钢集团而言颇为重要。

2、剥离自营业务,公司毛利率提升

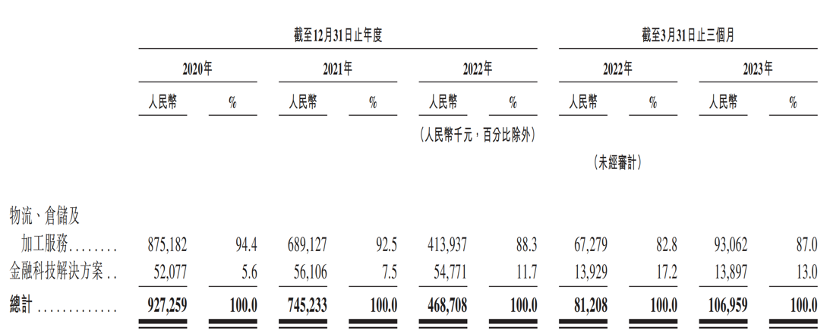

至于公司能否持续实现经营性现金流回正,依然存在很大不确定性。从收入来看,找钢集团业务主要分为物流、仓储及加工服务和金融科技解决方案两部分。

图 / 找钢集团招股书

其中物流、仓储及加工服务为公司核心业务,2022年该业务实现营收4.14亿元,占公司收入比例为88.3%。

该业务主要依托旗下找钢网开展,钢铁卖家在找钢网上提供钢铁产品,买家在找钢网上购买后,卖家向平台支付一定的佣金,公司提供数字化交易平台服务。

在2019年以前找钢集团有部分钢铁自营业务。即公司直接向卖家购买钢铁产品,随后再转卖给买家。

由于钢材利润率低、价格波动大,导致公司毛利率一直较低,在钢材价格下跌时,公司亏损金额大。因此,找钢集团在2019年开始剥离钢铁自营业务,2022年3月找钢集团将直营业务剥离给与浙江冶金合资成立的公司,自此,找钢集团将钢铁自营业务完全剥离。

随后,公司将业务重心放到数字化交易平台建设上,这也使得公司数字交易平台业务快速增长。数据显示,2018至2022年,找钢网三方钢铁交易吨数从810万吨增长至3620万吨,年复合增长率高达45.4%。

自营业务剥离后,找钢集团毛利率快速增长。2020年公司毛利率仅为15.4%,2023年一季度公司毛利率增长至32.3%。

放弃自营业务,主攻数字平台业务后,公司收入增长一方面看行业增长情况,另外一方面则要看公司在行业内是否具备竞争优势。

从产业角度而言,钢铁行业并非是朝阳行业,相反由于国内城镇化、工业化接近尾声,国内钢铁产量开始逐步下滑。

数据显示,2022年我国粗钢产量为10.18亿吨同比下滑1.7%。但由于钢铁线上交易规模较小,过去几年国内线上钢铁交易规模快速增长。2017年国内钢铁线上交易额从2775亿元增长至2022年的9958亿元。

另外,根据研究机构灼识咨询预测,中国线上钢铁交易额将由2022年的9958亿元增长至2027年的24415亿元,年复合增长率为19.6%。

3、行业竞争加剧,公司佣金持续下滑

虽然线上钢铁交易行业拥有不错的增长前景,但激烈的市场竞争是困扰公司持续发展的难题。

与其它领域的电商相似,钢铁电商也有众多的市场参与者。据相关统计机构公布的数据,截至2023年5月底,国内钢铁B2B电商超过300家,其中不乏有上海钢联、欧冶云商等著名钢铁电商。

由于市场竞争激烈,为了抢占更多的市场份额,找钢集团只能通过降低佣金率来吸引客户。数据显示,2017年找钢集团每吨钢材抽取佣金12.3元,但到2022年找钢集团每吨钢材抽取佣金下降至4.4元,2023年一季度小幅反弹至5.2元。

在价格战的吸引下,公司注册用户也在上升。数据显示,2020年底找钢网注册买家为13.92万家,到2023年3月31日,找钢网注册买家上升至16.72万家。同期,找钢网卖家则由8000家增长至1.11万家。

在买、卖商家均增长的背景下,找钢网线上交易量和交易金额也快速上升。根据找钢集团招股书披露的数据,2022年找钢网线上钢铁交易总吨数为3530万吨,占国内三方线上钢铁交易量的38%。公司GMV也从2020年的1226亿元增长至2022年的1621亿元。

由于佣金费率的不断降低,虽然公司线上平台交易数量以及交易金额在持续扩大,但公司却一直处于亏损当中。

数据显示,2020年至2022年公司分别亏损4.28亿元、2.85亿元、3.04亿元。扣除其它因素,公司经调整后依然分别亏损2.55亿元、1.10亿元、2.31亿元。

图 / 找钢集团招股书

除持续亏损外,找钢集团还面临估值过高的风险。以钢铁电商上海钢联为例,2022年上海钢联电商平台钢铁交易结算量为5300万吨,2022年上海钢联营收为765.67亿元,公司归母净利润为2.03亿元。

虽然上海钢联与找钢集团业务不完全相同,但同样为钢铁电商龙头企业。截至目前,已经盈利的上海钢联市值仅为100亿元左右。而营收规模较小,且持续亏损的找钢集团估值已达100亿港元(截止发稿,人民币兑港元汇率为1.076)。

从这点来看,找钢集团估值无疑较高,考虑到港股流动性较差,成功上市以后,找钢集团能否维持住100亿港元以上的估值,存在很大疑问。

从行业来看,由于中国整体钢铁市场极为庞大,线上钢铁交易仍有较大增长空间。

不过钢铁本身属于低毛利率行业,加上钢铁电商领域竞争十分激烈,持续维持低价竞争,是钢铁电商维持市占率的重要手段之一,这也意味着以找钢集团为代表的钢铁电商扭亏为盈依旧艰难。

评论