文|子弹财经 王亚静

编辑|蛋总

距离第一次招股书失效还不到半个月,泛远国际就马不停蹄地再次向港交所发起冲击。

9月8日,泛远国际控股集团有限公司(以下简称:泛远国际)第二次向港交所提交招股书,中毅资本为独家保荐人。

在此之前,泛远国际的主要附属公司杭州泛远国际物流有限公司(以下简称:杭州泛远)在2015年曾登陆新三板,但其认为新三板投资者规模较小且不活跃,无法筹集足够资金支持业务发展,于是在2017年6月退市。

但放至整个行业来看,泛远国际的业务发展水平并不算高。按照招股书的说法,2022年,按跨境电子商务物流收益计,集团在中国本地跨境电子商务物流服务供应商中排名介乎25名至30名,收益10亿元占市场份额的0.03%。

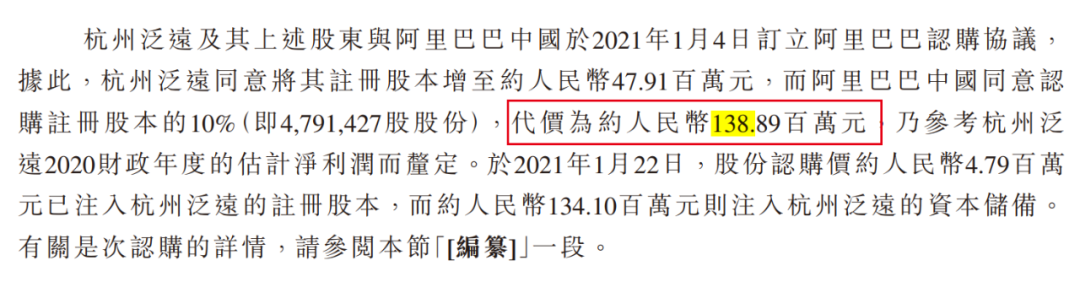

不过,更吸引外界关注的是泛远国际股东列表中的阿里巴巴中国(以下简称:阿里)。2021年,阿里向泛远国际投资约1.39亿元。与此同时,阿里为这项投资制定了多达16项的严苛规定。

图 / 泛远国际招股书

在阿里将股东享有的权利转让予淘宝中国之后,淘宝中国要求,若泛远国际在2024年1月4日前不能上市,将有权要求杭州泛远及/或创始股东回购阿里投资的全部或部分股份。

如此来看,留给它的时间已经不到4个月。接下来,泛远国际也只能背水一战了。

01 利润走下坡路,外汇损失超千亿

公开资料显示,泛远国际是一家跨境电子商务物流服务供应商,主要提供端到端跨境物流服务。

在发展过程中,泛远国际极度依赖大客户和大供应商。

招股书显示,2020财年-2023财年6月,五大客户的收益分别占总收益约22.8%、31.9%、28.5%及45.2%;五大供应商的采购占采购总额约61.4%、50.6%、61.2%及62.3%。

泛远国际声称,于往绩记录期,公司与各年度╱期间五大客户建立了介乎2年至18年的业务关系,但这些合作紧密的客户并不能保证企业的增长。

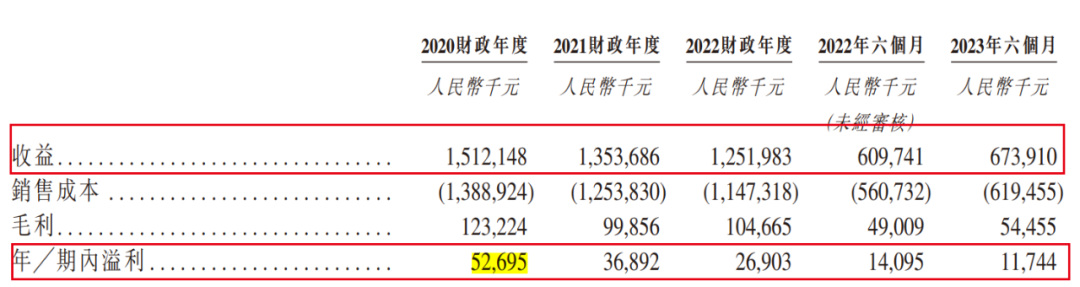

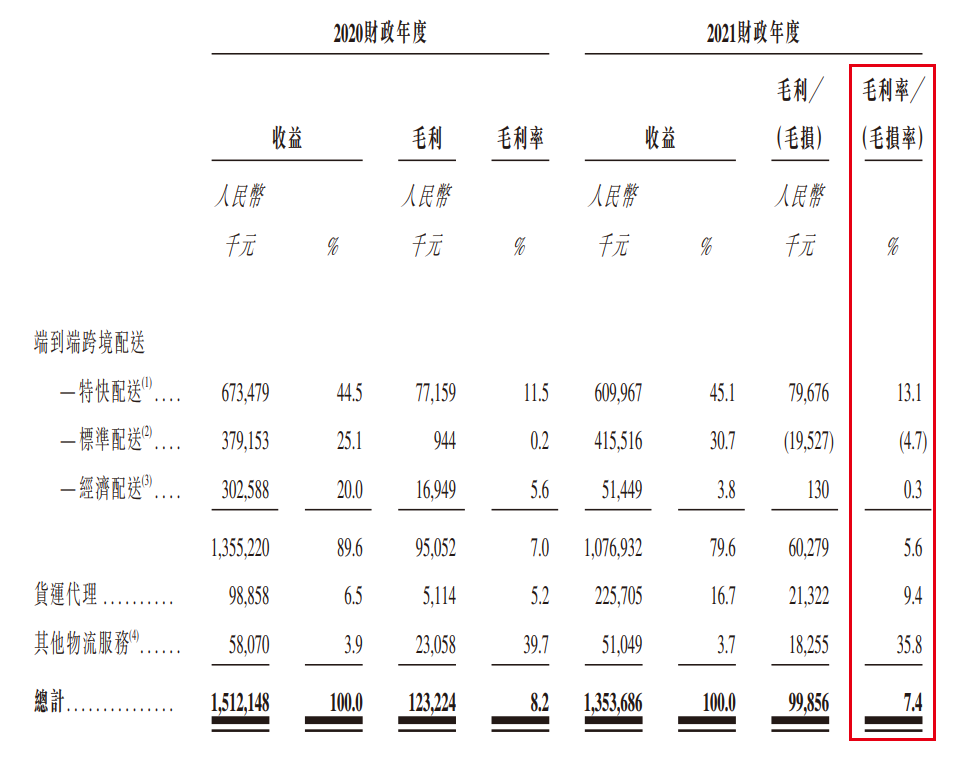

招股书显示,2020财年-2022财年,企业收益为15.12亿元、13.54亿元、12.52亿元;溢利为5269.5万元、3689.2万元、2690.3万元,逐年下滑。

图 / 泛远国际招股书

2023年6月,泛远国际甚至出现了增收不增利的情况。其中,收益为6.74亿元,同比增长10.5%;溢利为1174.4万元,同比下滑17.0%。对此,泛远国际解释称,溢利下滑主要原因是行政及其他开支增加、融资成本增加。

挣钱如此不容易,但是泛远国际亏钱却相当容易。据了解,泛远国际的功能货币为人民币,而与客户及供应商的部分业务交易则以其他货币计值,包括但不限于美元及港元。

而外汇带来的风险巨大,招股书显示,2020财年和2021财年,企业录得外汇亏损2460亿元和2820亿元。到了2022财年和2023年6月,企业虽获得了外汇收益,但数额分别只有320万元、530万元,差距过于悬殊。

图 / 泛远国际招股书

对于一个每年收益尚不到20亿元的企业来说,这样的千亿外汇亏损额度简直是天文数字,甚至让业内人士也感到“匪夷所思”,这几个数据是否为实情还是招股书有误?还需泛远国际进一步解释。

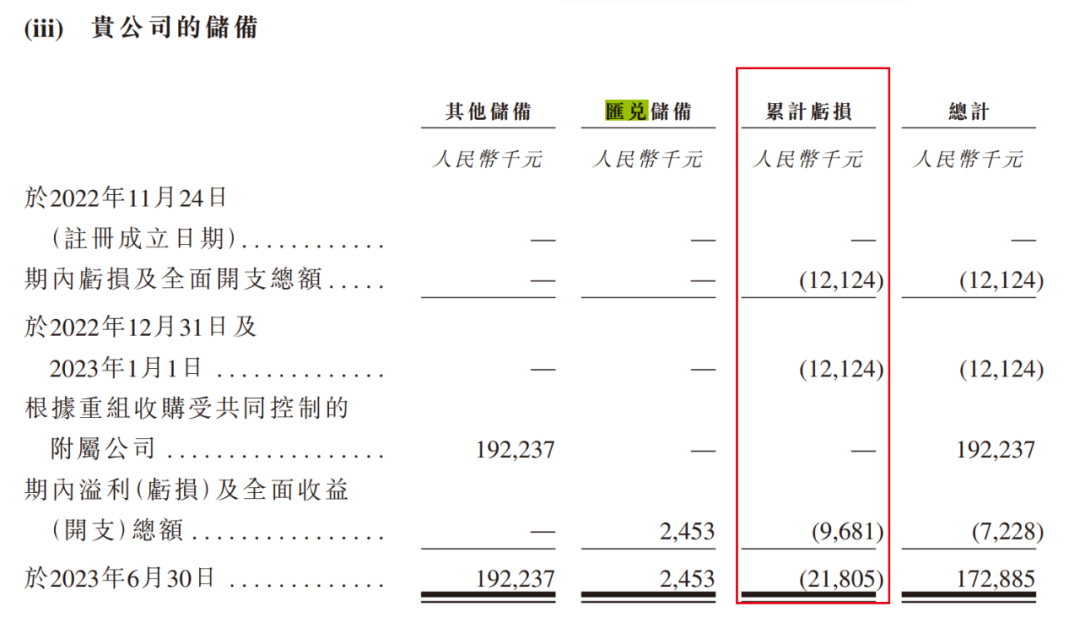

更为致命的是,拉长时间来看,泛远国际至今仍未盈利。于2023年6月30日,泛远国际累计亏损2180.5万元。

图 / 泛远国际招股书

02 背靠阿里,有得亦有失

泛远国际和阿里的渊源始于2018年。

2018年,在阿里巴巴控股物流服务扩张计划下,其开始在中国寻找合适的本地物流服务供应商合作。当年8月,阿里巴巴控股物流团队与泛远国际董事会主席王泉接触,讨论双方的业务合作。于2018年12月,泛远国际与阿里巴巴控股的附属公司一达通开始合作。

2020年9月,阿里巴巴控股投资团队开始与泛远国际探讨投资事宜,直到2021年1月,阿里巴巴控股附属公司阿里巴巴中国才正式投资泛远国际,代价约为1.39亿元。

背靠阿里这棵大树,泛远国际究竟得到了什么?

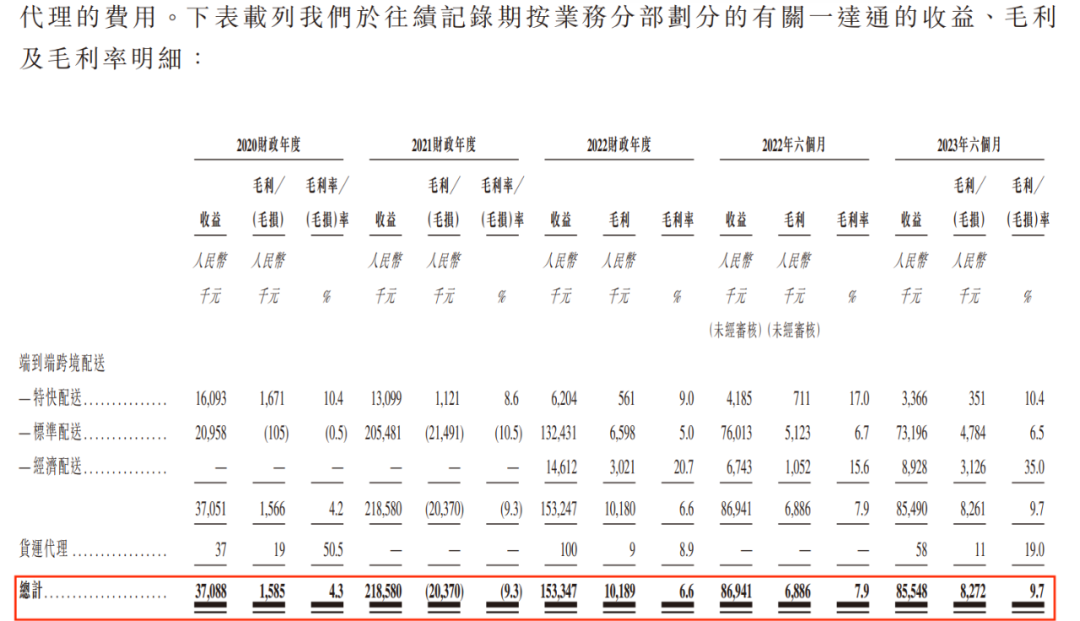

在报告期内,泛远国际与阿里系的业务,基本是通过一达通实现。一达通代表阿里巴巴集团为阿里巴巴国际站管理物流服务供应商,泛远国际在阿里巴巴国际站提供服务。

招股书显示,2020财年-2023年6月,公司向阿里巴巴国际站提供服务产生的收益分别约为3708.8万元、2.19亿元、1.53亿元、8554.8万元,分别占当期总收入的2.5%、16.1%、12.3%、12.7%。

图 / 泛远国际招股书

「子弹财经」注意到,自阿里投资的2021年开始,泛远国际对一达通的收益暴涨近5倍。也是从这一年开始,一达通连续两年霸榜泛远国际第一大客户的位置。于2023年6月期间,来自一达通的收入虽略有降低,但一达通仍然是第二大客户。

可以说,泛远国际的发展离不开阿里系的扶持,但泛远国际也并非没有损失。

例如,2021财年,泛远国际对一达通开展业务是亏损状态,毛损率达到9.3%。对此,泛远国际解释,是因为通过与一达通的业务关系在阿里巴巴国际站上进行促销,导致该子分部录得约2150万元毛损。

实际上,2021财年,泛远国际整体是盈利状态,毛利率达到7.4%,也就是说,在这一年,与一达通的合作业务才是拖后腿的那一环。

图 / 泛远国际招股书

对于泛远国际,阿里表现得非常强势。据「子弹财经」不完全统计,阿里巴巴中国对泛远国际签订了16个大项的规定,以保证自己在泛远国际的投资不会受损,部分条款较为苛刻。(编者按:阿里巴巴中国在2023年5月已将权利转让予淘宝中国。)

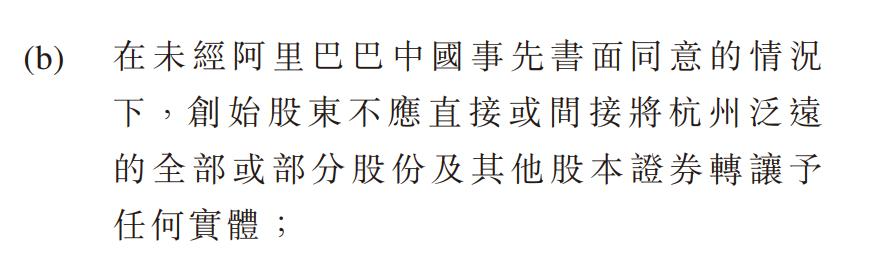

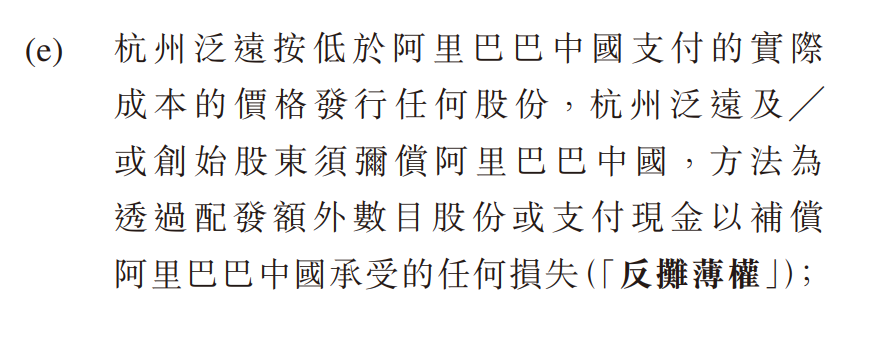

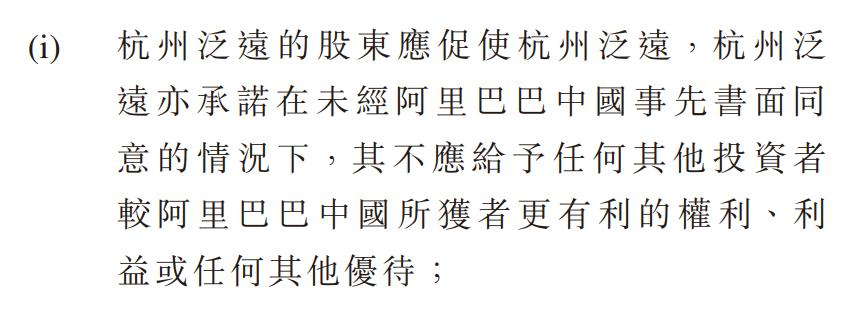

譬如,在没有阿里巴巴中国书面同意的情况下,创始股东不应直接或间接转让杭州泛远的部分或全部股权;杭州泛远不能以低于阿里巴巴中国支付的实际成本价格发行任何股份,否则需要补偿阿里巴巴中国的损失;其他投资者的权利或优待不能高于阿里巴巴中国。

图 / 泛远国际招股书

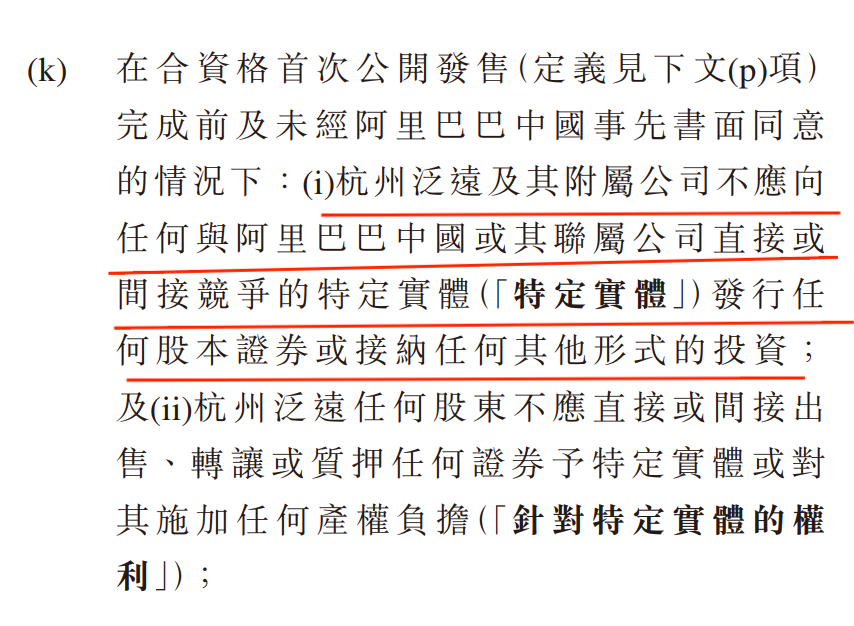

更为重要的是,杭州泛远及附属公司不应向任何与阿里巴巴中国或联属公司的特定竞争对手发行股份,或接纳任何其他形式的投资。

图 / 泛远国际招股书

阿里获得了这么多“特权”之后,泛远国际方面甚至不能采用、发布或转载阿里巴巴中国或其任何联属人士的名称作任何市场营销、广告、宣传或其他用途。

图 / 泛远国际招股书

这不禁令人怀疑,阿里对泛远国际的投资,背后是不是隐藏着危机?泛远国际究竟是哪里出现了问题值得阿里如此防范?

03 背水一战,对赌协议倒计时

无论发展如何,泛远国际都不得不加速冲刺港交所。

于2023年5月11日,泛远国际间接全资附属公司和光同尘以1.39亿元价格向阿里巴巴中国收购杭州泛远10.4753%的股权,相当于阿里巴巴中国于2021年对杭州泛远的注资。同一天,淘宝中国以1.39亿元认购479.14万股优先股,相当于和光同尘在阿里巴巴收购协议中支付的代价。

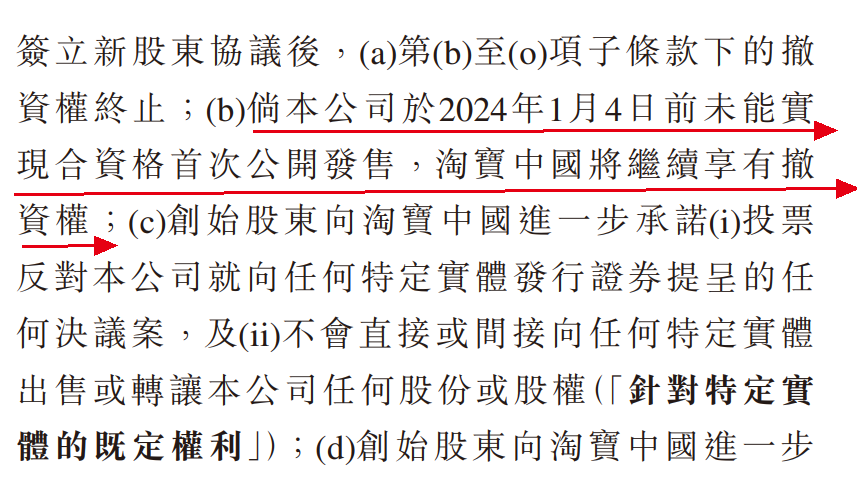

2023年5月16日,泛远国际方面与阿里巴巴中国的股东协议变更为与淘宝中国的新股东协议,阿里巴巴中国将根据股东协议享有的所有权利转移至淘宝中国。

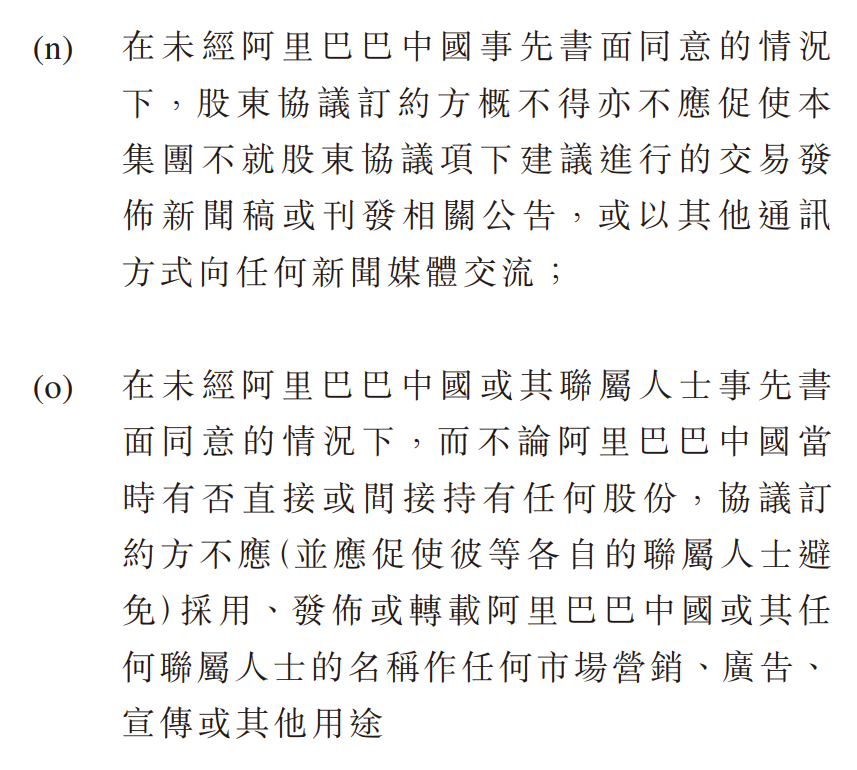

按照新股东协议协议,若企业2024年1月4日前不能上市,将需回购淘宝中国的全部或部分股份。

图 / 泛远国际招股书

这些资金并不算高,但对泛远国际来说,却压力山大。

在招股书中,泛远国际仅明确列举了三位股东的投资款项用途。其中,阿里、Easygo投资的金额,企业已经悉数动用,用作一般营运资金。

而拱墅科技投资的约4630万元已支付予宁波迦勒(有限合伙)及苏州市历史文化名城发展集团创业投资有限公司,而非本集团。

投资款消耗完毕的背景下,泛远国际的经营端也不给力。招股书显示,2023年6月,企业的经营活动现金流为负,为-5807.4万元。

图 / 泛远国际招股书

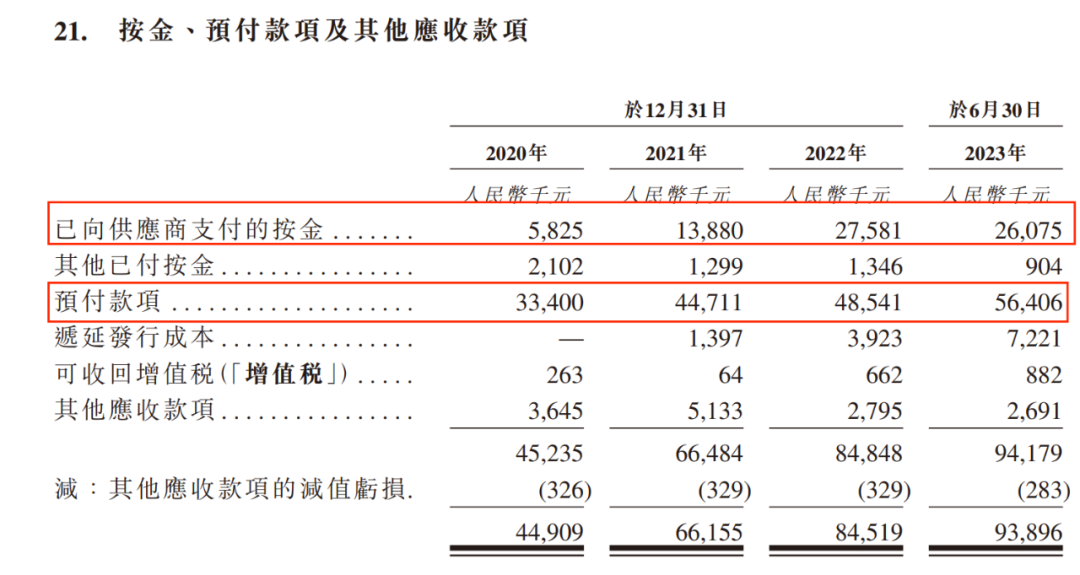

现金流压力如此大的情况下,泛远国际除了日常开销,还要支付逐渐走高的预付款。

2020年-2023年6月,其向供应商支付的按金(即期货交易中作为履行合约义务的保证)分别为582.5万元、1388万元、2758.1万元、2607.5万元;预付款项3340万元、4471.1万元、4854.1万元、5640.6万元。

图 / 泛远国际招股书

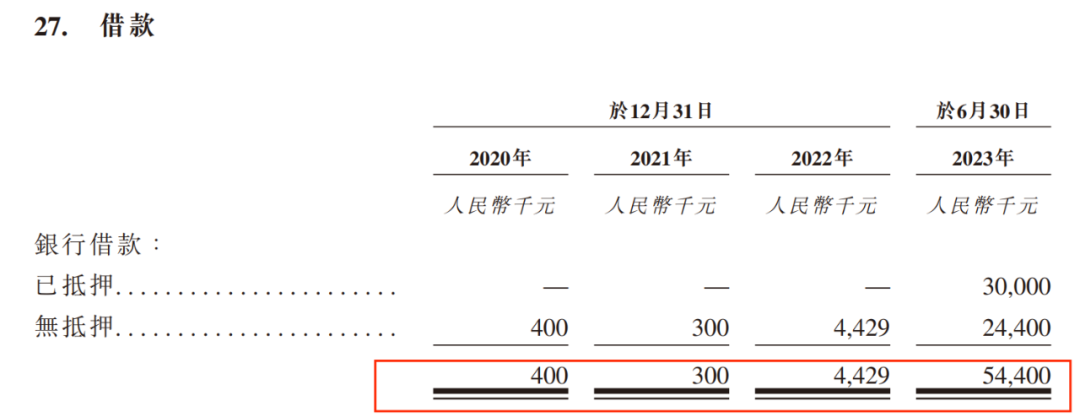

此外,泛远国际举债金额越来越高。2020年-2023年6月,其银行借款金额分别为40万元、30万元、442.9万元、5440万元;2020年,还从王泉处获得了2501.6万元的款项,同样按照银行贷款基准利率计算利息。

图 / 泛远国际招股书

即便如此,泛远国际的现金流也已经不多了。招股书显示,截至 2023年7月31日,泛远国际的资本资源为2.47亿元,包括现金及现金等价物2.28亿元及未动用银行融资1860万元。

图 / 泛远国际招股书

此时,上市是解决现金流问题、完成对赌协议的一条“高速路”,而这也是股东们套现离场的快捷路径,毕竟阿里、Easygo、拱墅科技持有的股份都没有禁售期,离开或留下,都是一念之间的事情。

事已至此,泛远国际也只得背水一战。

评论