记者|张乔遇

近日,正泰电器(601877.SH)分拆子公司正泰安能数字能源(浙江)股份有限公司(下称:正泰安能或公司)登陆沪市主板已获受理,国泰君安为保荐机构。

目前“正泰系”旗下上市公司为正泰电器和通润装备(002150.SZ),若正泰安能上市成功,南存辉将手握三家上市公司。

正泰安能布局专注于户用光伏领域已有八年时间。2020年至2023年上半年(报告期),正泰安能的营业收入分别为16.33亿元、56.31亿元、137.04亿元和137.05亿元;扣非后归母净利润分别为2.58亿元、8.46亿元、17.60亿元、11.72亿元,业绩增速较快。

近年来正泰安能扩张迅速。2020年至2022年,正泰安能新增户用光伏电站并网装机容量分别为1.82GW、4.57GW、7.54GW,复合增长率达到103.54%。截至2023年上半年,我国户用光伏新增并网装机容量为21.52GW,正泰安能新增户用光伏电站并网装机容量为5.33GW,按此计算市占率约24.77%。

但公司也存“隐忧”,界面新闻记者注意到,一方面,正泰安能收入暴增背后,核心毛利率却在不断下滑,自建销售团队后,公司销售费也在飞速增长。另一方面,正泰安能向间接控股股东正泰集团采购原材料,多次向正泰集团财务取得借款、接受正泰集团担保等,公司独立性又有多少?

度电补贴退坡,核心业务毛利率连降

正泰安能设立于2015年8月,由正泰集团子公司浙江正泰太阳能科技有限公司(下称:正泰太阳能)出资设立,注册资本为5000万元。

自设立以来,正泰安能即专注于户用光伏领域,目前已形成了户用光伏系统设备销售业务、户用光伏电站合作共建业务、户用光伏电站销售业务、户用光伏电站售后保障运维业务四类。

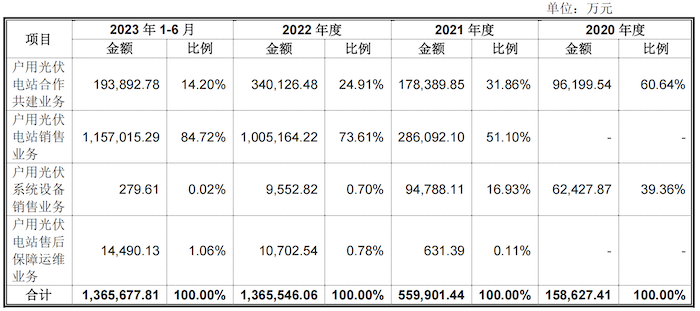

从收入构成看,2020年正泰安能主要以户用光伏电站合作共建业务和户用光伏系统设备销售业务为主,2021年户用光伏电站销售业务落地形成销售,随着收入规模扩大,正泰安能户用光伏电站销售业务及电站合作共建业务成为公司两大核心业务,2022年及2023年上半年的合计占比均超过98%。

合作共建业务模式下,自然人业务为客户,有自然人业主提供户用屋顶资源,正泰安能提供成套光伏电站材料,同时组织代理商完成电站建设,与自然人业主共享电站运营收益;光伏电站销售业务客户可分为面向自然人业主及面向第三方投资者,以面向后者为主。第三方投资者主要为国电投集团等大型新能源国央企以及中信金融租赁有限公司等金融机构。正泰安能向第三方销售户用光伏电站资产取得收入。

自正泰安能户面向第三方投资者的用光伏电站销售业务落地以来,该业务占主营业务收入的比重从2021年的51.10%扩大至2022年的73.61%,进一步扩大至2023年上半年的84.72%,仅2023年上半年就实现115.70亿元收入,超过2022年全年营收100.52亿元。

不过,相较于户用光伏电站合作共建业务平均超50%的毛利率,电站销售业务毛利率却比较低,且连年下滑。

据招股书披露,每批次交易的户用光伏电站资产受并网时间、上网电价以及电站所在区域光照情况、与客户谈判情况等因素影响,毛利率存在一定波动。

度电补贴对该业务毛利率影响较大。2021年,正泰安能销售的户用光伏电站主要系2020年和2021年并网,度电补贴较高,且处在光照位置较好的河南、河北、山东等地区,2022年的电站主要系2021年和2022年并网,度电补贴有所下滑,电站资产预期收益率下降使得毛利率降低,2023年上半年销售的户用光伏电站主要为2022年并网,已无度电补贴。

2021年及2022年,正泰安能户用光伏电站销售业务毛利率分别为17.41%、14.07%,至2023年上半年已下滑至9.98%。正泰安能表示,该毛利率为相对稳定水平。

界面新闻记者注意到,中来股份(300393.SZ)2023年中报披露的光伏应用系统毛利率为17.47%,远高于正泰安能。中来股份中报显示,光伏应用业务主要为分布式户用光伏EPC业务。

对于毛利率存在的较大差异的原因,正泰安能称中来股份主营业务覆盖电池片、组建生产和销售,其户用光伏电站主要材料光伏组件来自于资产,系材料成本差异所致。

还需指出的是,正泰安能在面向自然人业主开展业务时,无销售团队,主要利用代理商协助完成业务机会开发,而面向大型能源国央企及金融机构客户则自建专业的销售团队进行业务机会开发,也因此造成销售费用暴涨。

2022年,正泰安能户用光伏电站销售业务收入100.52亿元,同比暴增251.35%,该年销售费用达到1.28亿元,也同比暴涨172.34%。界面新闻记者注意到,正泰安能的销售人员从2021年的149人增长至2022年的486人,翻了三倍。

正泰集团“兜底”,关联交易频频

截至本招股说明书签署日,正泰电器合计持有正泰安能64.13%的股份,为控股股东。南存辉合计直接和间接控制正泰电器53.00%的股份,为正泰安能的实际控制人。

需要指出的是,正泰安能建设户用光伏电站所需的光伏组件、逆变器、电表箱、支架等原材料主要系向上游供应商采购。正泰安能的间接控股股东正泰集团即是公司报告期各期的第一大供应商。同时,正泰安能2020年第四大客户泰扶新能源统一控制下的泰恒新能源为正泰太阳能持股25%的公司,正泰安能该年向泰恒新能源采购光伏组件、光伏支架占采购比4.29%。

2020年至2022年,正泰安能向正泰集团(按同一控制合并披露)采购光伏组件、逆变器、电表箱、电线电缆和物流运输服务等金额分别为10.19亿元、16.22亿元、40.83亿元、23.35亿元,占采购总额的比重分别为23.22%、12.93%、16.55%、13.70%。

其中,向正泰新能、泰恒新能源等关联方购买光伏组件占当期光伏组件类产品采购总额的比例分别为34.25%、17.38%、22.42%和19.23%。对此,正泰安能表示双方关联交易公允,未披露光伏组件采购价格与其他供应商的对比。

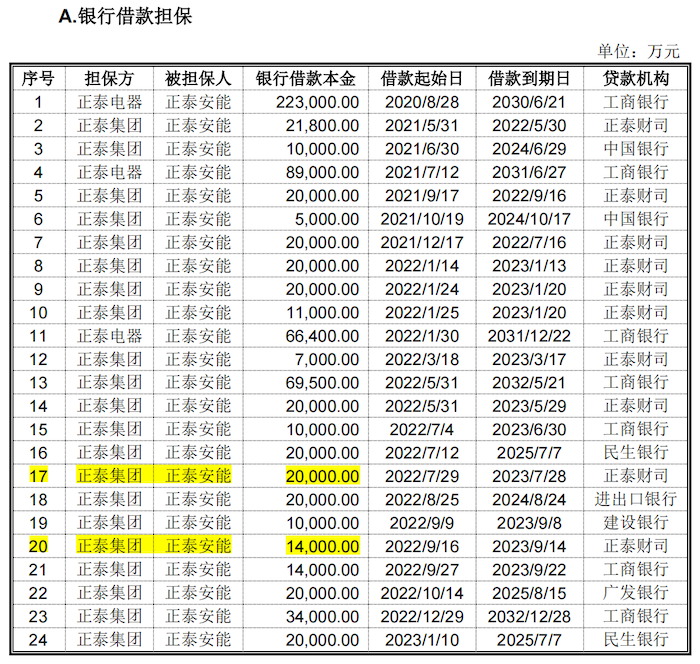

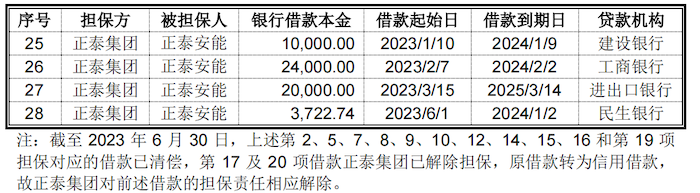

除此之外,正泰安能多次向正泰集团财务取得借款用于生产经营,还多次接受正泰集团的关联担保,报告期正泰集团及其控制下的公司提供银行借款担保金额合计超过80亿元。

上市前,正泰集团已与工银金融、工融能按、中银投资、绿色基金、领翊投资等投资者签订对赌协议,若正泰安能未能于特定时间完成合格上市等情形发生时,上述投资者可要求正泰集团回购其持有的全部或部分正泰安能股权。

据统计,上述投资者持有正泰安能发行前合计2.10亿股股份,占比8.59%。

债台高筑,偿债能力较弱

户用光伏电站建设属于资本密集型业务,前期建造资金需求较高,业务各环节通常需要垫资运营,对流动资金周转能力要求较高。

界面新闻记者注意到,报告期正泰安能的债务高企,偿债能力逐年下滑。

报告期,正泰新能的资产负债率分别高达77.00%、81.20%、76.92%和76.93%,高于同行业可比公司晴天科技(未上市)、天合光能(688599.SH)、中来股份的平均值62.69%、65.73%、69.11%和71.82%。

其中,正泰安能报告期的流动比率分别为0.25、0.76、0.97、1.12,低于同行业可比公司均值1.10、1.20、1.12、1.18;速动比率分别为0.21、0.20、0.27、0.20,低于同行业平均水平0.85、0.86、0.84、0.84。

截至2023年上半年,正泰安能的短期借款金额为16.32亿元,应付账款为116.87亿元,一年内到期的非流动负债金额为35.96亿元。

本次上市,正泰安能拟募集资金60.00亿元,其中50.00亿元用于户用光伏电站合作共建项目;2.00亿元用于信息化平台建设项目,此外还有8.00亿元用于补充流动资金及偿还银行贷款。

评论