以出口金额当月值计算的环比增速也存在上述现象。上年7月和今年8月为环比上升,今年7月和上年8月为环比下降,由此拉低出口在今年7月的同比增速并拉高出口在8月的同比增速。

工业增加值也有相似表现,但其这两年的7、8月环比增速没有负值,错位没有那么明显——去年7月环比增长0.35%、今年环比0.01%,去年8月0.24%、今年0.50%。

财政收支与银行信贷在月度间也存在明显变化,这也会带来经济的月度波动。我国的财政收支和信贷融资在实际执行中的时间安排与绩效考核存在一定周期变化,导致当月的财政收支差额与信贷融资规模在二、三季度之内往往存在较为明显的前低后高的特征。

对于财政而言,无论是狭义的一般公共财政收支计算的支出与收入之差(与赤字相似,差额越大,对经济正向效果越好,下同),还是合并了政府性基金收支的支出与收入之差,自发布以来,除个别年份外,7月份基本会较6月份大幅下降并且支出小于收入,8月份则会再次掉头向上、支出再次大于收入,9月份进一步攀升、支出与收入之差达到当季最高,到10月开始重复这一变动规律。

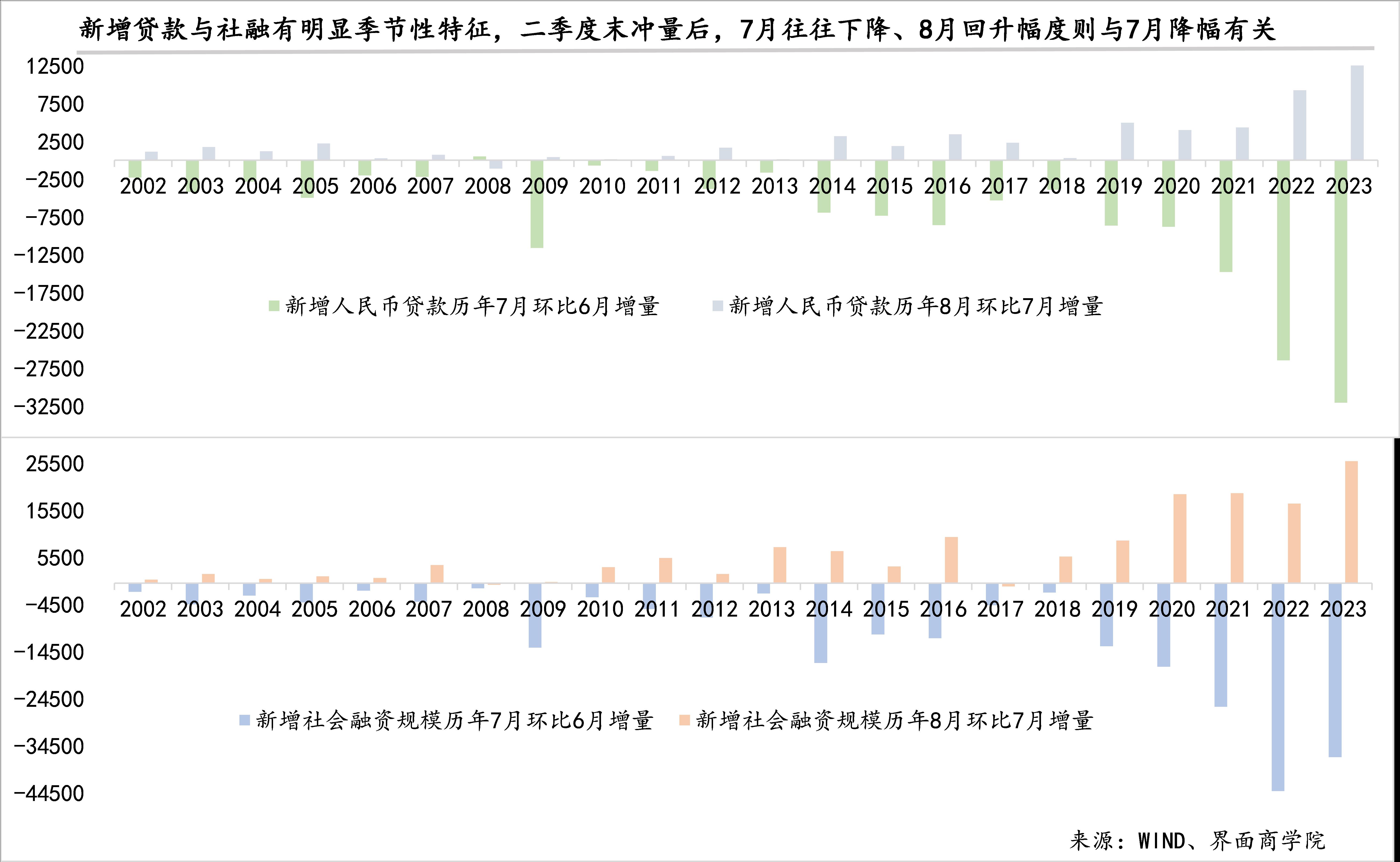

对于融资而言,因为季末考核的原因,由贷款在季末冲量引发的相关数据在月度之间波动较大(年底年初则往往会有不同表现),季度最后一个月往往大幅增长,季度第一个月往往会显著下降,季度第二个月上升。以社会融资规模与人民币贷款在二、三季度之交的变化为例,二者均在6月份季末冲量后,7月份新增量往往会较6月份有所减少,8月份新增量往往较7月份有所增加,后者增加的规模在一定程度上与7月份减少的规模有关。

实体经济自身动能仍然不足,新增人民币贷款增长势头似强实弱。8月份,两种口径的新增人民币贷款当年累计同比增速均在放缓,具体来看,金融机构人民币信贷收支表下的新增人民币贷款(包含非银行业金融机构贷款)当年累计同比增速从前7个月的11.91%下降至11.66%,社会融资规模中的新增人民币贷款(对实体经济发放的)当年累计同比增速下降幅度更大,从前7个月的11.85%下降至10.86%

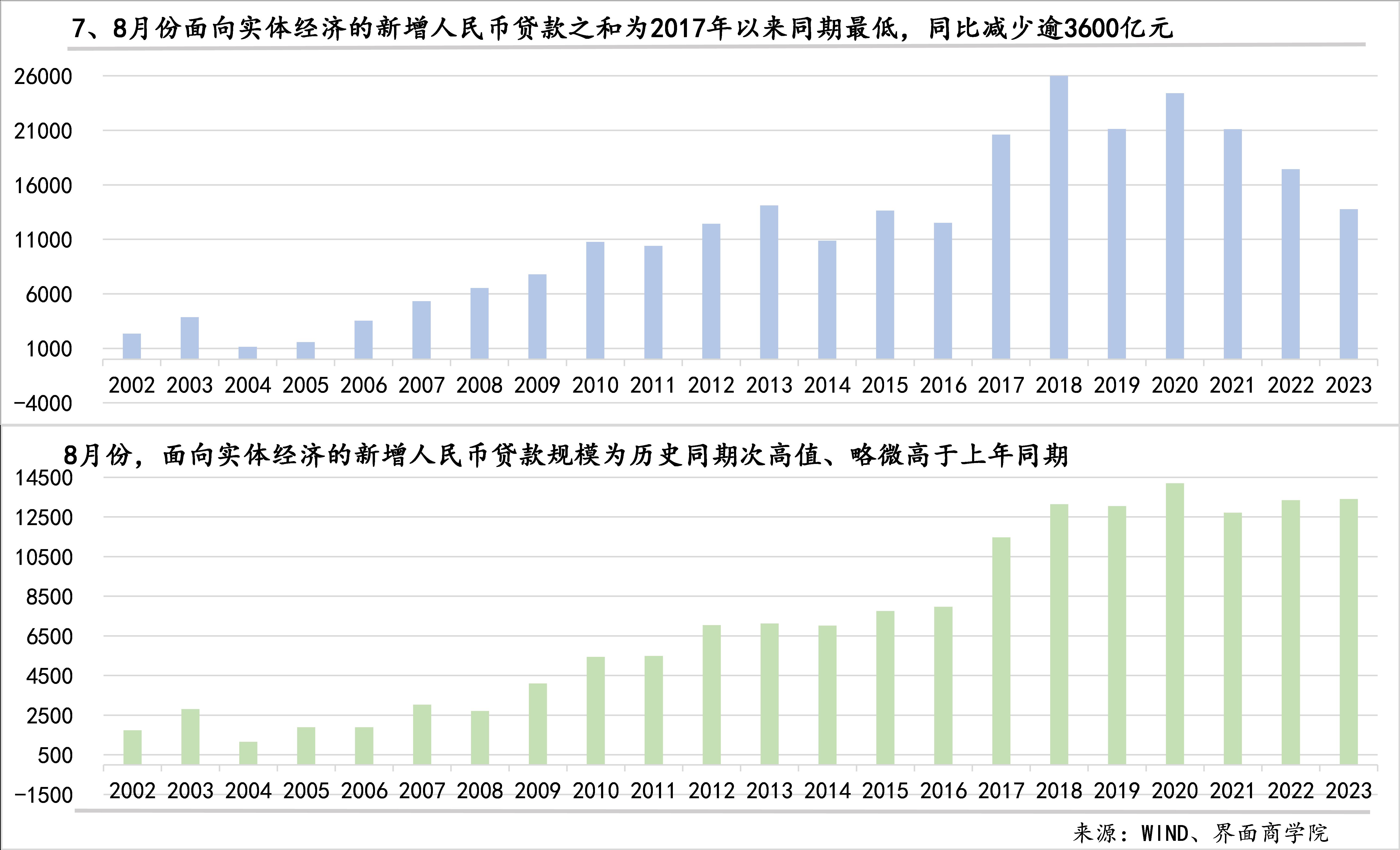

虽然包含非银行业金融机构贷款的新增人民币贷款在8月当月创下历史同期最高,但是,面向实体经济的新增人民币贷款规模为历史同期次高值,仅较上年同期增加了68亿。考虑到新增人民币贷款的季节性特征,在7月份规模仅364亿元、环比6月下降幅度创历史纪录(3.2万亿)的背景下,8月面向实体经济的贷款规模其实并不理想。如果将7、8月份合并计算,仅为13764亿元,为2017年以来同期最低,同比减少3656亿元。

尽管票据融资往往是企业对银行贷款的补充渠道,在新增贷款下降的时候往往会有对冲式上升,但是,8月新增未贴现银行承兑汇票为1129亿元、同比少了逾2300亿元,与7月份合计为减少834亿元、同比减少逾1500亿元。

进一步放大融资渠道覆盖范围到社会融资规模,其8月当月可以说似增实减。8月份,政府债券发行推高了社会融资规模至3.12万亿,同比增加6525亿元。如果从社会融资规模中减去政府债券,其余部分8月当月规模为1.94万亿,同比不仅没有增长反而减少了2189亿元,低于过去三年同期。此前,由于我国经济一季度恢复势头超预期,政府发债节奏一度放缓,相对去年明显后延,随着经济下行压力加大,政府债券特别是地方专项债发行加速,8月份政府债券发行规模高达11800亿元(其中,地方专项债过半)。

这些变化反映在货币供应上,从流通中的现金M0到狭义货币供应量M1、再到广义货币供应量M2的增长速度都在8月份出现放缓,特别是反映当前市场需求的M1增速降至2.2%,创下历史同期新低。

尽管如此,今年经济在“数字上的底部”可以说已经过去了。9月份是三季度最后一个月,当月财政净支出以及新增信贷融资规模应该都会大幅上升,再加上受灾地区灾后重建、高热天气过后以及北方地区入冬前的赶工、为各种大促及节日备货等,均会对9月份经济形成支撑,与此同时,上年10月-12月受疫情影响较大,也会在基数上推高四季度同比增速。

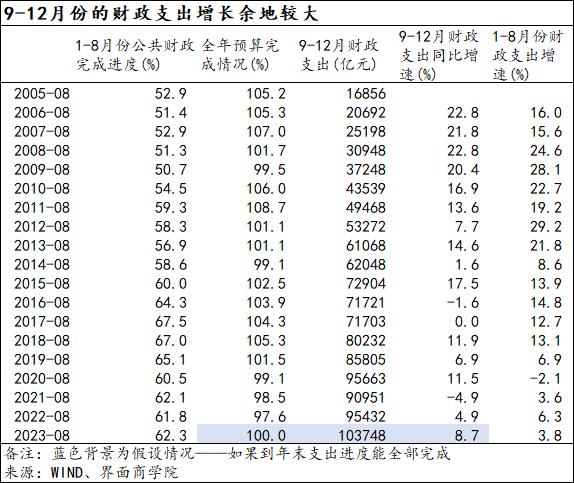

更为重要的是,尽管前8个月一般公共财政支出进度略快于上年同期,但是上年全国公共财政支出预算仅完成了97.6%,是2005年发布以来最低,按照2023年公共财政支出预算规模,9月-12月四个月的财政支出仍有仍有8.7%的增长空间(1-8月份同比增3.8%)。此外,8、9月份发行的一万多亿专项债也会陆续落地。

至于未来一段时间的政策,财政年内预计不会再有新的政策推出,四季度在抓紧落地存量政策、推动预算目标及时完成的同时,工作重心预计将落在2024年,如何确认新的投资增长点、如何在地方债务与拉动经济增长之间找到平衡将考验2024年财政预算安排。

就货币政策而言,关注焦点依然是利率与准备金率两大杀器。

保持银行合理利润与净息差水平、人民币贬值压力,都是当前货币政策不得不面对的限制条件,在经济、就业没有再次走弱的情况下,短期内下调政策利率的可能性不大,不过,如果房地产市场依旧没有起色,不排除通过“降准”降低银行资金成本进而降低5年期LPR的可能,8月份下调政策利率后5年期LPR并没有跟进。

“降准”周期仍在行进中,四季度到期中期借贷便利2万亿元(各月依次为5000、8500、6500亿元),综合四季度经济可能的表现,参考2022年以来的降准幅度(每次0.25个百分点)、今年央行两次降准的时点(季度末月)以及预留政策空间,12月央行可能会再次下调存款准备金率0.25个百分点,在缓减年末短期流动性压力的同时释放长期流动性,为明年1月份新增信贷做铺垫。

评论