文|正解局

最近,日本东芝公司宣布,由多家日本国内企业组成的联盟已经完成了对东芝的要约收购。

日本媒体分析,东芝最快将在年内退市。

百年名企,为何落得如此下场?

01 百年东芝

提起东芝TOSHIBA,中国人并不陌生。

在上世纪80年代,东芝黑白电视机,对于国人来说可是奢侈品。

东芝的历史要从1875年说起,早期以生产电灯起家,后扩展至家电产品。

百年历程中,东芝创造过多项日本第一或世界第一:

1942年,开发并生产出日本第一批雷达产品。

1955年,开始销售日本第一批电饭煲。

1959年,开发日本第一批晶体管电视机,同年开发出日本第一批微波炉。

1967年,制成世界上第一台邮政编码自动识别装置。

1970年,开发世界上第一台彩色电视电话。

1971年,开始销售世界上第一批高集成电路化彩色电视机。

1972年,推出世界上第一台带黑色条纹阴极射线管的彩色电视机。

这些第一,大多与家电相关。

鼎盛时期,家电业务收入占到东芝总收入的三分之一。

东芝因此与夏普、松下并称日本白色家电“三巨头”。

其实,东芝的业务远不止家电,而是涉足半导体、重型电机、医疗设备、铁路运输、电梯制造等领域。

比如,世界上第一台真正意义上的笔记本电脑就是东芝研发的,并一度保持世界第一的市场份额达7年之久。

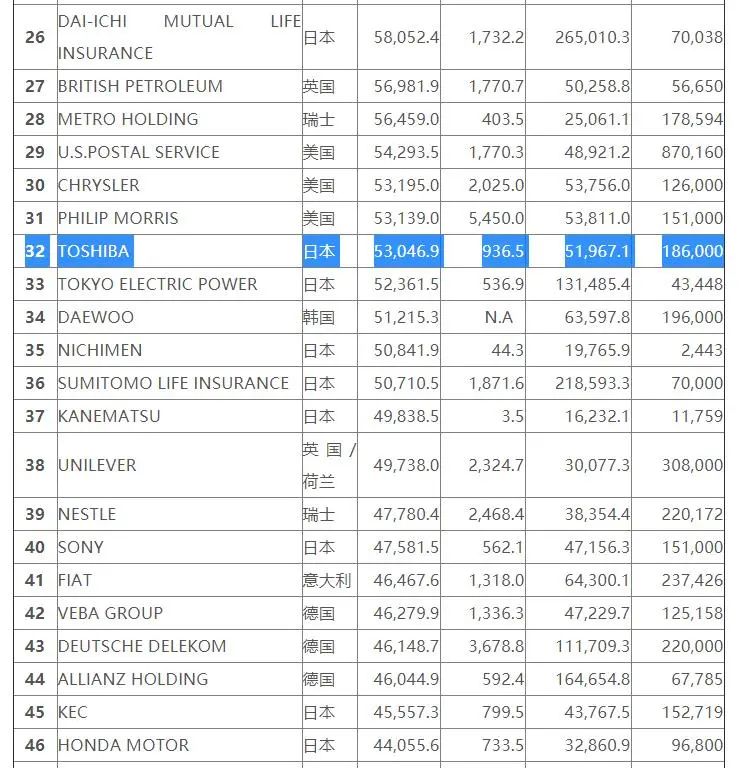

在1996年的世界财富500强榜单中,东芝以530亿美元的营收,高居第32位。

1996年的财富500强榜单节选

排名比日本的索尼、本田、瑞士的雀巢,还要高。

当年的东芝,绝对是世界一流。

02 割肉卖身

再看近十年东芝的境遇,堪称每况愈下。

先是靠“割肉”续命:

2015年,将图像传感器业务卖给了索尼;

2016年,将家电业务卖给了美的;

2017年,将电视机业务卖给了海信;

2018年,将电脑业务卖给了夏普;

2022年,将暖通空调业务卖给了开利

……

不断地“割肉”,东芝的体量自然越来越小,营业收入也持续下跌。

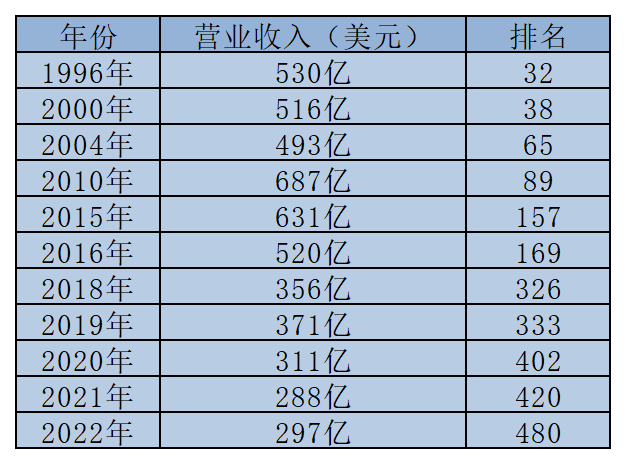

财富500强榜单中东芝历年营业收入及排名

从图表中,我们可以看到,东芝的营业收入从1996年的530亿美元增长到2015年631亿美元后,开始持续下降。

这与东芝“割肉”的时间点是一致的。

营业收入降低,导致东芝在财富500强榜单的排名也持续下滑。

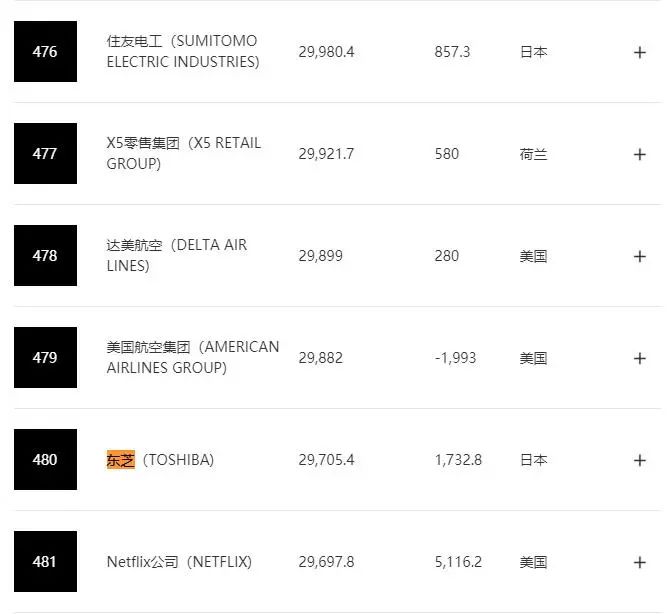

2022年,东芝营业收入为297亿美元,排名下跌至480位。

2022年财富500强榜单中的东芝排名

今年,东芝已跌出2023财富500强榜单,不复1996年之风光。

再是靠“卖身”重生。

经营状况下滑,东芝在资本市场上也难以支撑,陷入了股价低迷、融资艰难的困境。

此时,私募股权公司看上了东芝,伸出了收购的橄榄枝。

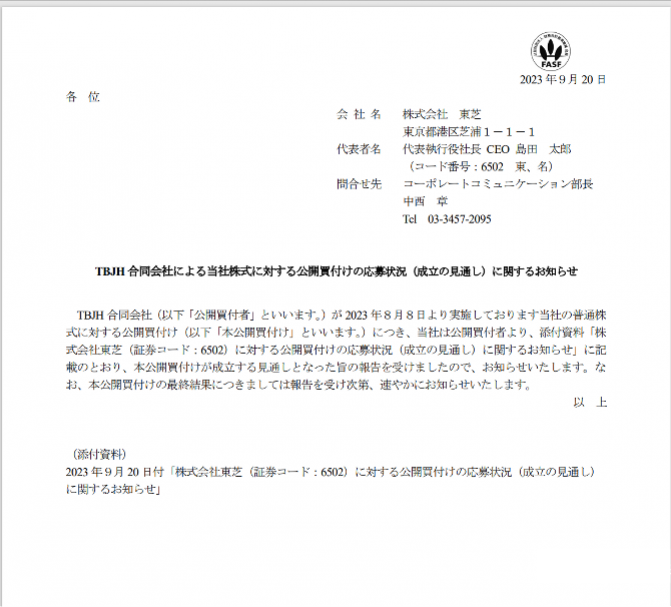

在拒绝了多个意向后,今年3月,东芝接受了日本国内企业组成的资金联盟、日本产业伙伴(JIP)的收购提案。

9月21日,东芝公司宣布,由私募股权基金“日本产业合作伙伴(JIP)”牵头的150亿美元要约收购已获得成功,超过一半的股东参与此次收购。

该交易完成后,东芝将从东京证券交易所退市。

东芝的公告

被收购后,东芝的退市是必然的。

一方面,投资者对东芝失去信心,东芝还赖在股市里没有意义。

另一方面,退市能缓解监管压力,让东芝高效决策,快速调整业务。

尽快扭转业绩,再次上市,这是东芝的重生之路,也是私募股权公司获取超额利润的希望所在。

03 高不成低不就

作为一家百年日企,东芝曾是“日本制造”的典范。

今天,东芝即将退市,可否视为日本制造衰败的缩影?

在给出答案之前,不妨先看看东芝走下神坛。

原因一,高不成低不就。

具体来说,放弃低端业务,但高端业务没做成功。

放弃低端这里就不再赘述了,东芝频繁“割肉”卖业务,已经佐证了这一点。

东芝进军高端业务,主要是两个方向。

一个是核电业务。

2006年,东芝以50亿美元买下美国西屋电气(核子反应炉制造商)77%的股权,同时掌握了沸水反应堆技术和压水反应堆技术,也收获了一批订单。

另一个是半导体业务。

东芝曾经是重要的芯片制造商,销售额一度仅次于美国的英特尔,位列全球第二。

在台积电、三星等企业的步步紧逼下,市场份额不断丢失。

2018年,身陷困境的东芝,又将半导体业务剥离,以大约2万亿日元的价格出售给了包括美国贝恩资本在内的企业联盟。

东芝半导体摇身一变更名为铠侠株式会社(Kioxia),东芝仍然持有40.2%股份。

不过,由于市场行情不景气,铠侠的日子并不好过,连续3个季度亏损,正在谋求与西部数据抱团取暖。

整体来看,东芝的两个高端业务以失败告终。

原因二,造假。

上市企业,要定期披露财务数据。

东芝经营状况不佳,为了保住市值,开始造假。

2015年,东芝爆出财务造假丑闻,七年间虚报了2248亿日元(约110亿元人民币)的税前利润,超过了这七年间税前利润的三成。

造假事件曝光后,东芝股价大跌、市值缩水40%,包括社长在内的16名董事有半数辞职。

第三方机构调查发布的日企财务造假数据分布

东芝的形象一落千丈,经营状况恶化,一度陷入资不抵债的局面,不得不频繁“割肉”,弥补近1万亿日元的财务窟窿。

不仅是东芝,高不成低不就、造假其实是很多日本企业的选择。

比如,夏普将66%的股权卖给了富士康母公司鸿海精密,日立将海外家电业务60%的股权卖给了土耳其的企业阿奇立克,三洋卖给了松下,松下将半导体业务卖给新唐科技……

又如,三菱汽车油耗数据造假,神户制钢所品质检测数据造假,日本东丽公司质检数据造假,日产质检/排废油耗数据造假,雷克萨斯车辆监测数据造假……

造假不能简单用“工匠精神”来分析,更深层次的原因,是核心竞争力下降导致的无奈之举。

这里,再列一组财富500强的数据:

1996年,日本有99家企业上榜;2006年,日本有70家企业上榜;2017年,日本有51家企业上榜;2022年,日本有41家企业上榜。

榜单风云,变幻如此。

日本制造,即便不是衰败,显然已过巅峰了。

评论