文|Tech商业

9月27日 智能物流公司菜鸟于昨日正式向香港联交所递交上市招股书。

菜鸟公司最早于今年3月末传出独立上市计划,当时消息称,菜鸟IPO 最早可能在今年(2023)年底进行。据消息称菜鸟估值超过 200 亿美元(1570亿港元)。该消息不久前,阿里巴巴官宣其历史以来最大组织变革,分拆并设立六大业务集团,其中六个集团中的另外五个将拥有自己的首席执行官和董事会,以及进行外部筹资和进行 IPO 的能力。此举被认为是为阿里公司旗下六大集团铺平独立上市的措施。阿里公司认为,“市场是试金石,每个业务集团公司都可以在准备就绪时进行独立融资和IPO”。

今年5月阿里发布的2023财年报告正式确认,菜鸟公司将开启首次公开募股程序,阿里称其目标是未来12-18个月内完成IPO。

如今菜鸟向港交所递交招股书,成为阿里分拆后首家正式开启上市进程的集团公司。

根据招股书,菜鸟公司由阿里巴巴及其他合作伙伴于2013年创立,用于满足阿里集团电商平台买卖双方对购物的需求。

2014年该公司推出开放给所有快递公司及商家的标准化电子面单系统,提高物料包裹数字化率。2015年该公司从发展成为智慧物流网络,去国内供应链业务扩张,开始为天猫超市提供服务,此后服务范围扩展至第三方运营的其他电商平台及网店。该公司开发菜鸟驿站解决方案,将物流网络覆盖至当地社区、校园、农村地区的第三方运营驿站和智能柜等。

2017年开始该公司开启其全球化业务,开始在吉隆坡推出e-Hub计划,扩大配送范围降低运营成本,服务于东南亚电商市场。该公司的速卖通业务向商家推出标准跨境快递解决方案。2021年该公司开始面向外部客户提供物流技术解决方案,包括物流合作伙伴、具有物流数字化需求的其他企业等,以及在一些国际市场推出海外本地物流服务。

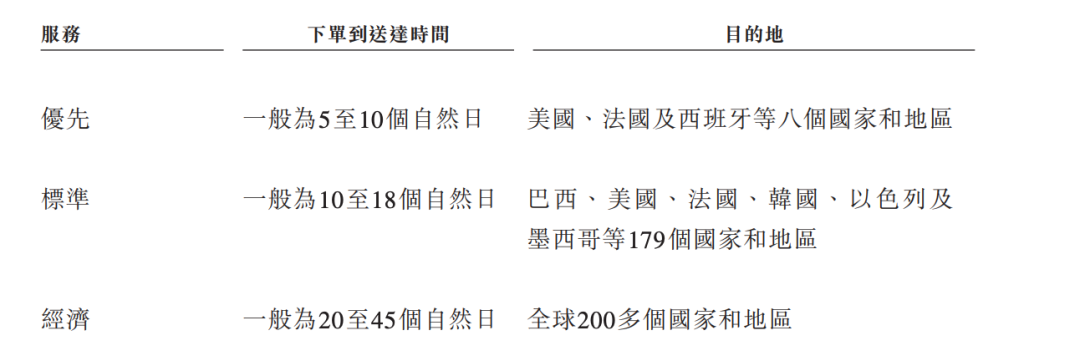

2023年该公司推出菜鸟速递品牌,提供具有时效性的送货上门配送服务。此外该公司升级了其优先跨境快递解决方案,将中国与八个国家之间下单到送达时间缩减至5个工作日。

当前菜鸟主要经营跨境物流、国内物流业务,以及科技及其他服务。其中跨境业务上,菜鸟为中国进出口商家、品牌、电商平台提供一体化端到端跨境快递解决方案。其解决方案包括一系列优先、标准、经济型产品,用于满足客户对运输时间、成本、目的地以及其他特殊处理要求等需求。该公司还提供一站式国际供应链解决方案,实现全球库存配置、订单履约等服务。其跨境物流解决方案覆盖广泛产品,从畅销产品到长尾产品等。当前该公司香港以及一些国际市场提供本地快递及供应链服务。

根据招股书该公司自2017年为速卖通商家推出标准跨境快递解决方案,2020年对该方案进行升级,将中国与主要国家之间一般下单到送达时间从30~60天,缩短是10天火以内。近期该公司升级其优先跨境快递解决方案,将中国与八个国家之间的下单到送达时间缩短是5个工作日。

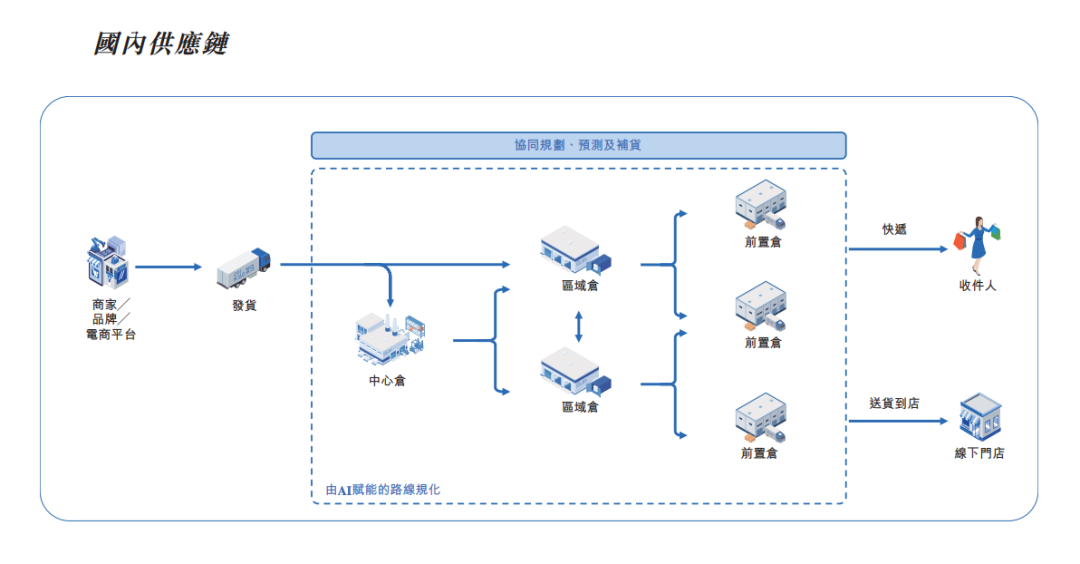

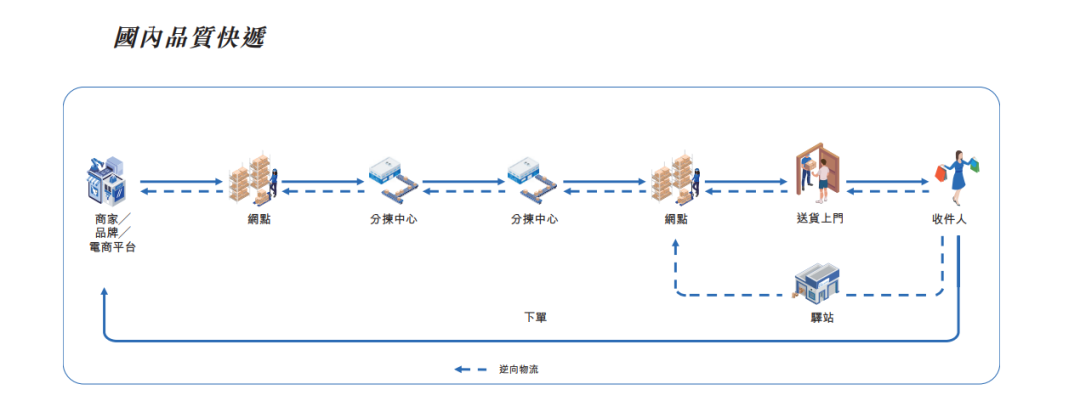

国内物流方面,该公司为品牌及商家提供可大规模应用于多行业的端到端标准化供应链解决方案,以及若干行业解决方案。该公司通过阿里运营的多个电商平台,包括淘宝天猫以及其他电商平台、渠道等,为品牌和商家提供服务。此外菜鸟还为天猫超市提供服务。

科技及其他服务商,该公司通过菜鸟驿站等提供服务,根据招股书菜鸟驿站当前是国内最大的数字驿站网络,截至2023年6月的三个月,菜鸟连接驿站超过17万个,日均处理包裹达8000万个。该公司还拥有菜鸟App、物流科技、智能硬件、物流资产服务租赁等产品等服务解决方案等。

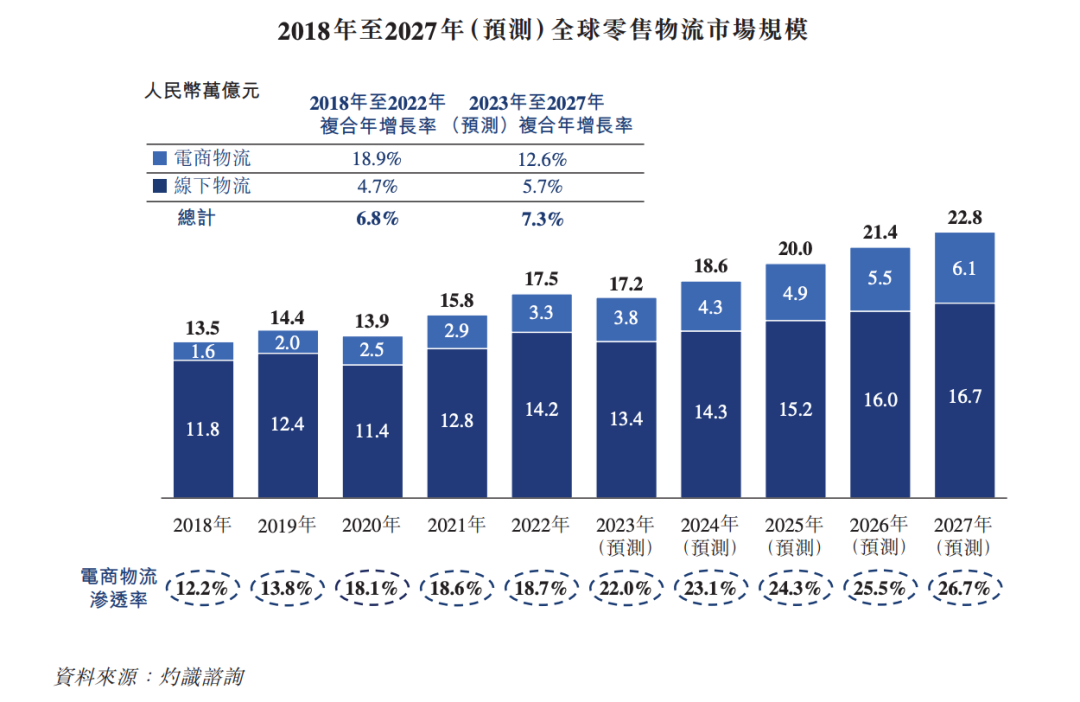

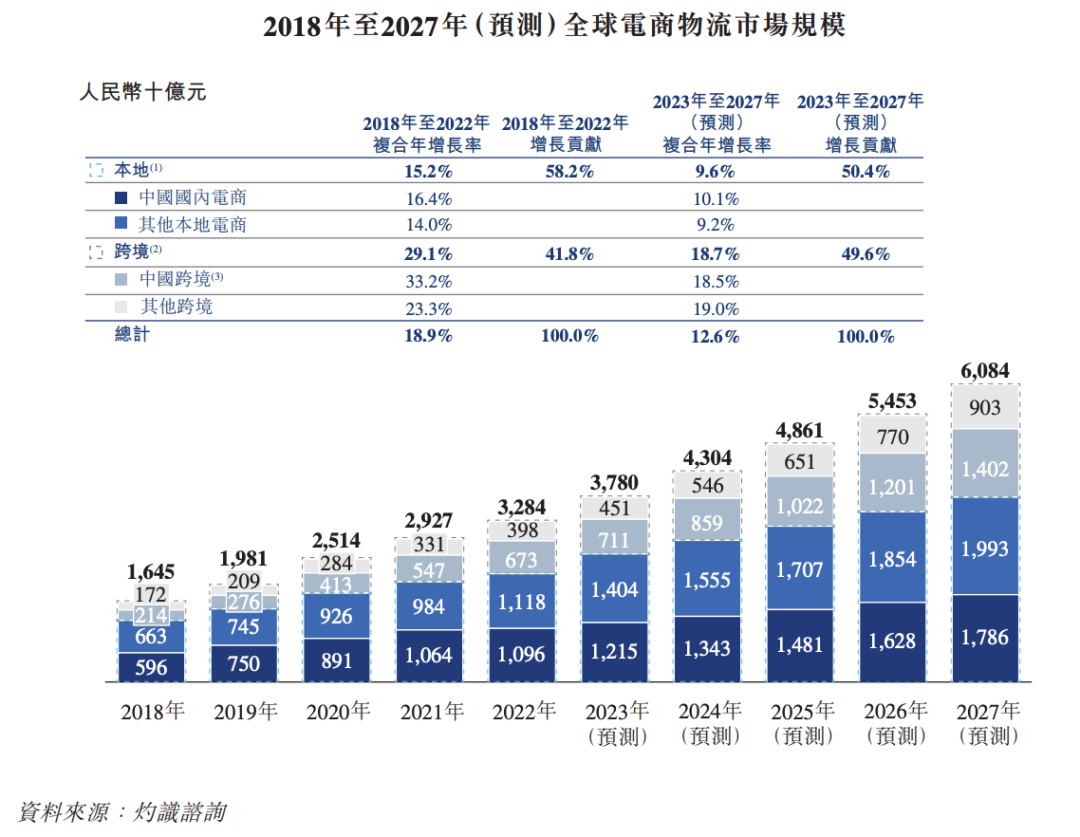

根据招股书资料,该公司所在的全球零售物流市场规模2022年达17.5万亿元,预计2023年将增长7.3%至17.2万亿元。其中随着电商物流渗透率上升,电商物流占零售物流总额比例,已从2018年的12.2%提升至2022年18.7%,预计2027年将提升至26.7%。据预测2023年全球电商物流市场规模将增长至6.1万亿元。

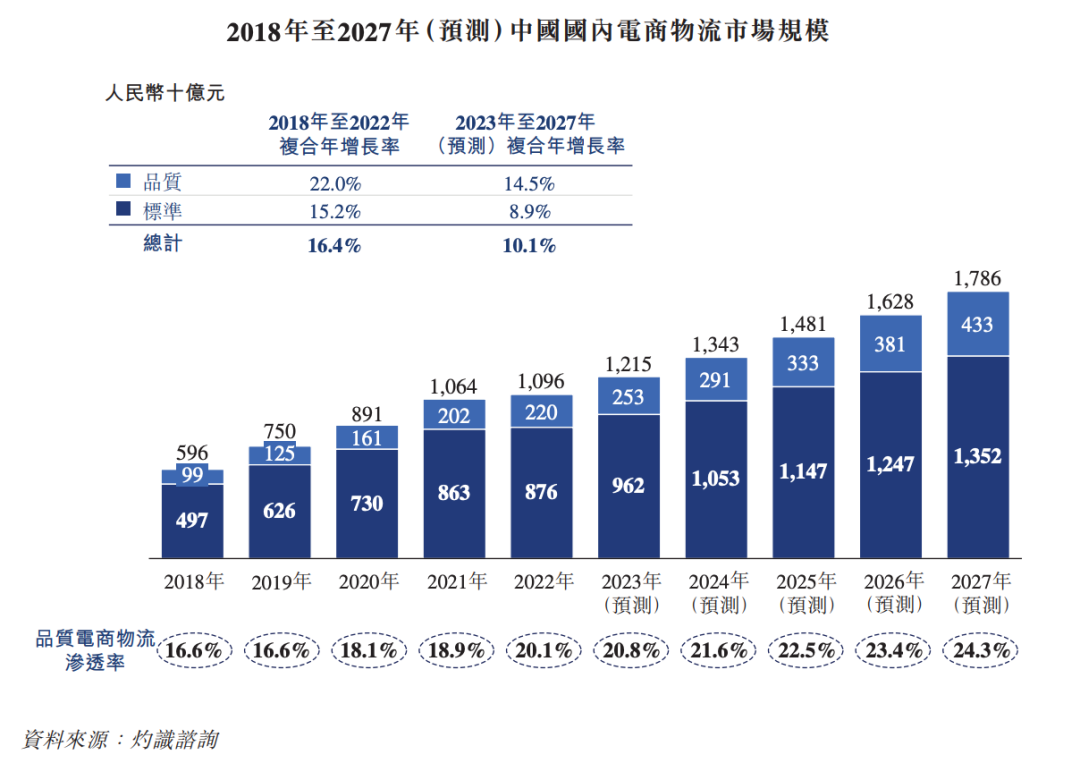

其中中国国内电商物流市场预计2023年渗透率达28.2% ,2027年预计进一步增长至31.7%。根据招股书2022年中国国内电商物流市场规模为1.1万亿元,预计2023年将提升10.1%至1.2亿元,2027年有望增长至1.8万亿元。

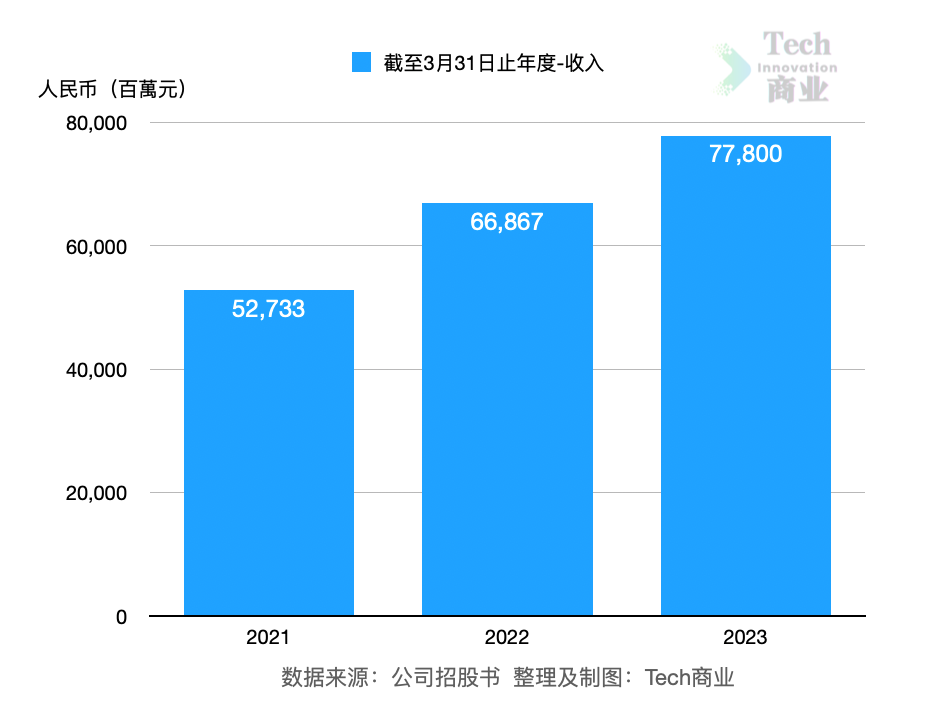

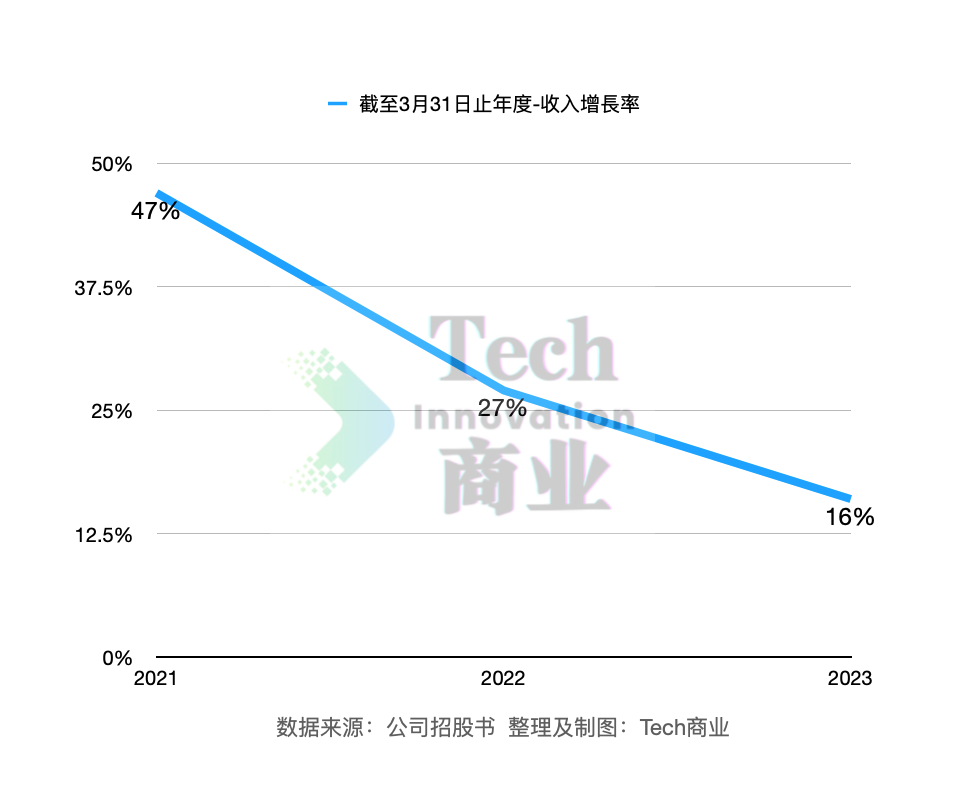

公司业绩表现方面,根据招股书,菜鸟2021财年至2023财年(截至3月31日止年度)收入分别为527亿、669亿、778亿元。最新财年收入为近三财年最高表现。

从收入增长率来看2021财年至2023财年分别为47%、27%、16%,近三个财年收入增速连续放缓。

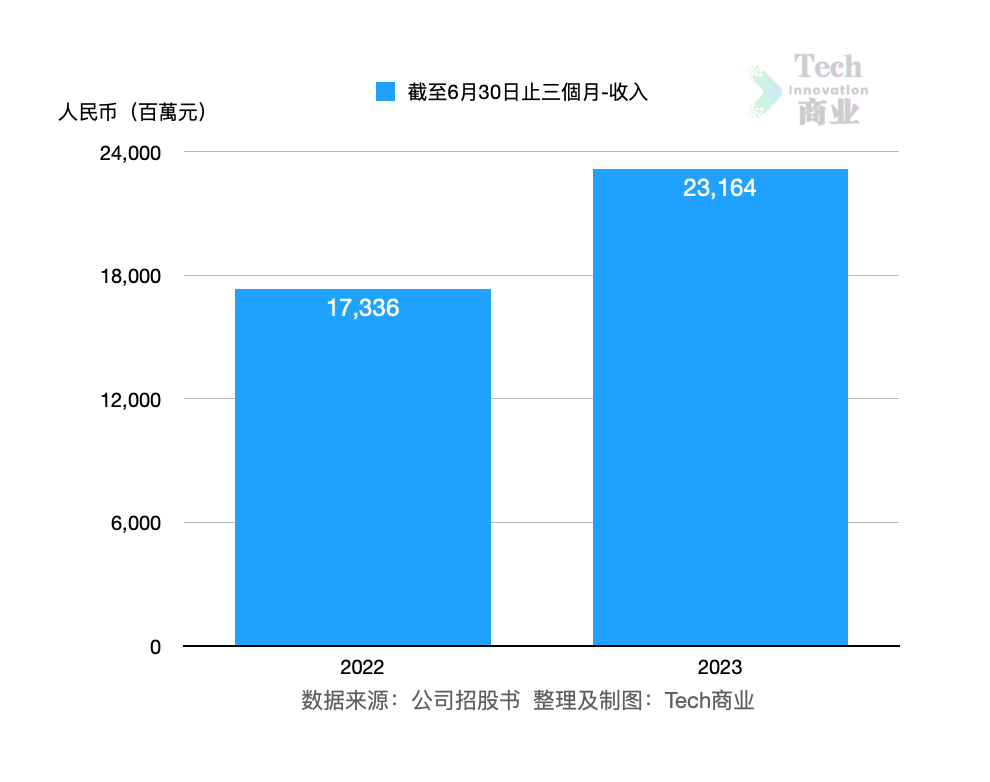

最新财季(2024财年第一季度,截至6月30日止的三个月)菜鸟公司收入为231亿元,同比2022财年同期的173亿元,该季度收入增长34%。

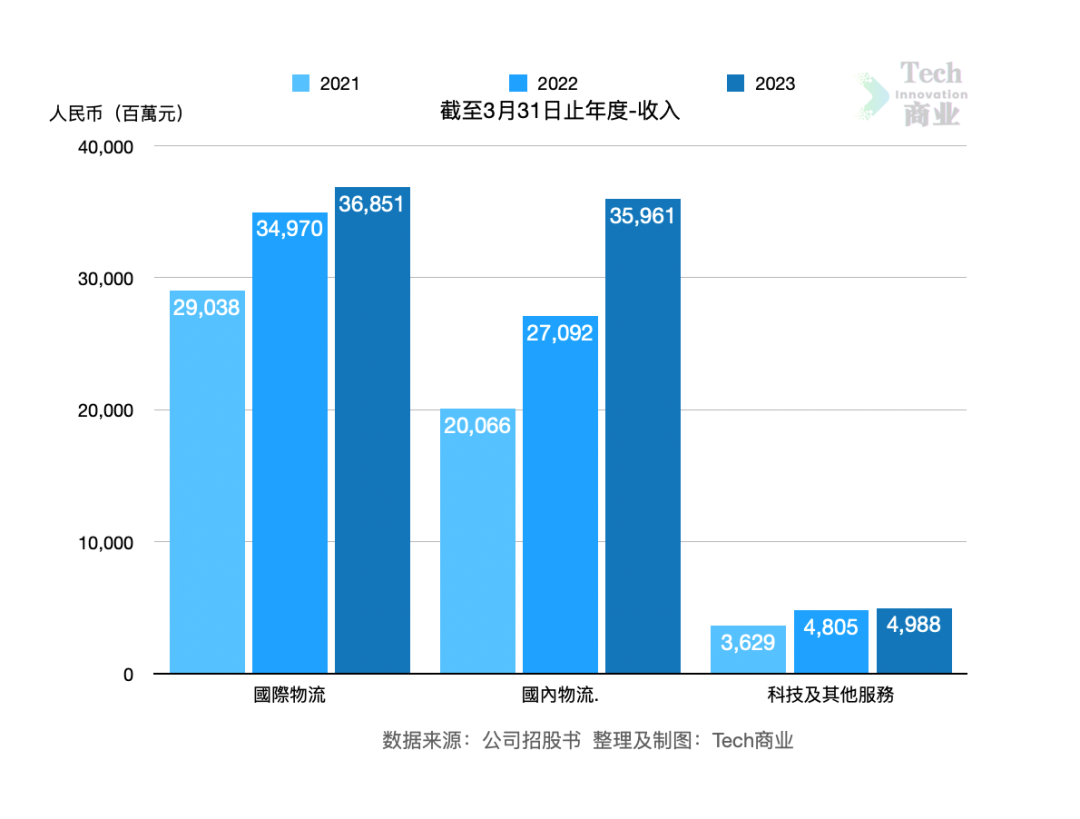

根据招股书,菜鸟公司收入来自国际物流、国内物流、科技及其他服务。

其中国际物流2021财年至2023财年收入分别为290亿、350亿、369亿元,2022财年同比表现为增长20%,2023财年同比表现为增长5%。即最新财年国际物流收入增速由两位数降至个位数。该分部收入来自跨境快递、国际供应链服务,以及海外本地物流服务。

菜鸟国内物流2021财年至2023财年收入分别为201亿、271亿、360亿元,2022财年、2023财年分别增长35%、33%。该分部收入近两个财年收入增速较为稳定,且相较优于国际物流收入增速。该公司国内物流服务收入来自国内供应链、国内品质快递服务。招股书称该分部收入最新财年增长是由于其服务模式升级,品质快递服务尤其是逆向物流服务收入大幅增加,以及行业供应链解决方案增长。

科技及其他服务近三个财年收入分别为36亿、48亿、50亿元,近两个财年分别增长32%、4%。该分部收入增速与国际物流表现相似,由两位数降至个位数。菜鸟科技及其他服务收入来自与菜鸟驿站解决方案有关的服务费、通过菜鸟App产生的广告费及推广费、物业租赁及管理费、技术解决方案服务费等。

可以看到最新财年,菜鸟公司收入的主要增长驱动力来自国内物流。国际物流、科技及其他服务收入增速分别有所放缓。

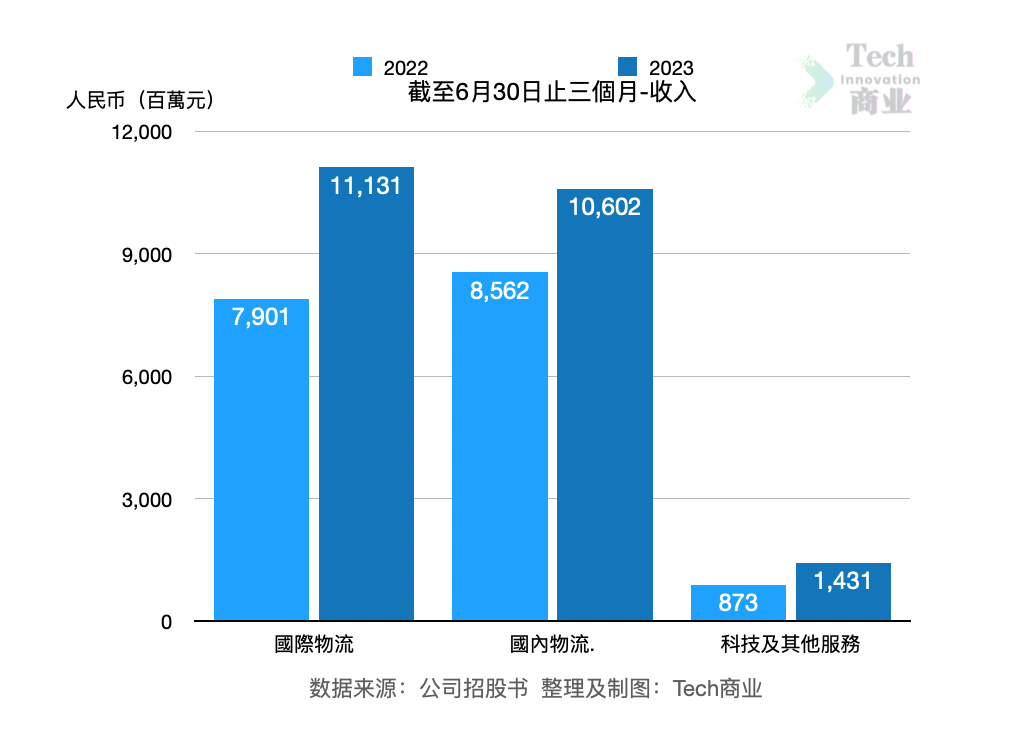

最新财季来看,菜鸟公司2024财年Q1国际物流季度收入为111亿元,同比上一财年同期的79亿元,增长41%。国内物流收入为106亿元,同比2023财年Q1的86亿元,表现为增长24%。科技及其他服务收入为14亿元,同比增长64%。

即最新财季该公司三分部业务收入增速均达两位数,其中科技及其他服务增速最高,国际物流收入同比增速与上一财年全年相较有所提高。

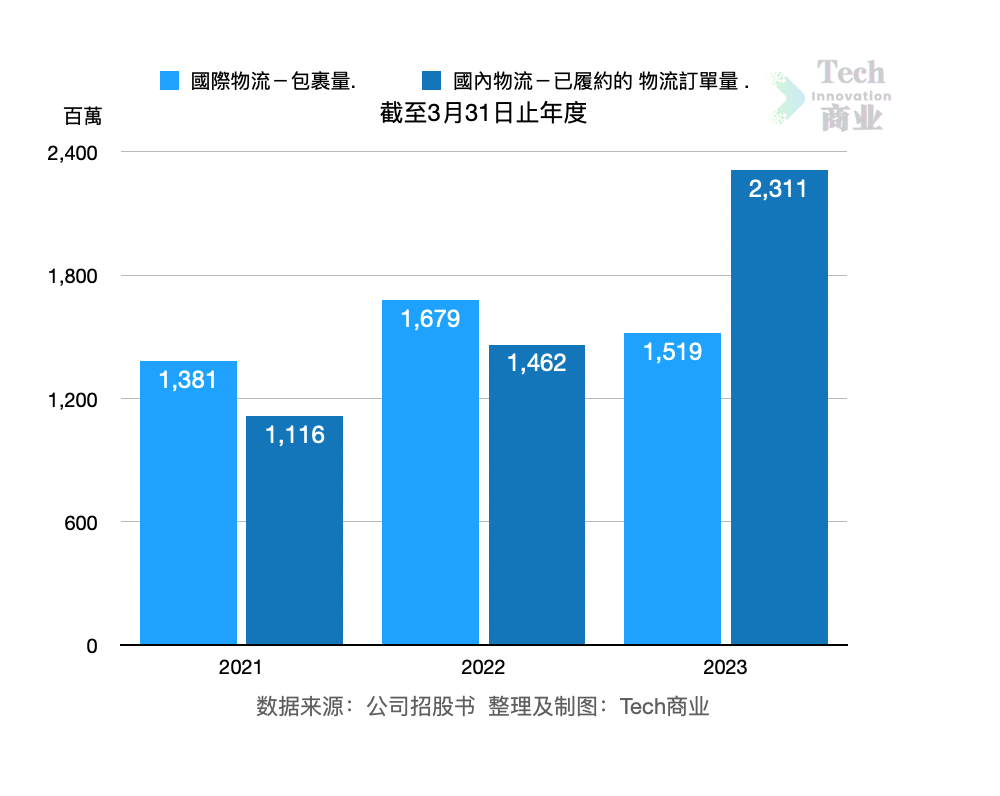

根据招股书,菜鸟公司2021财年至2023财年国际物流包裹量分别为13.8亿、16.8亿、15.2亿,近两个财年分别表现为同比增长22%、同比下降10%。

国内物流已履约物流订单量2021财年至2023财年分别为11.2亿、14.6亿、23.1亿,近两个财年分别表现为增长31%、增长58%。

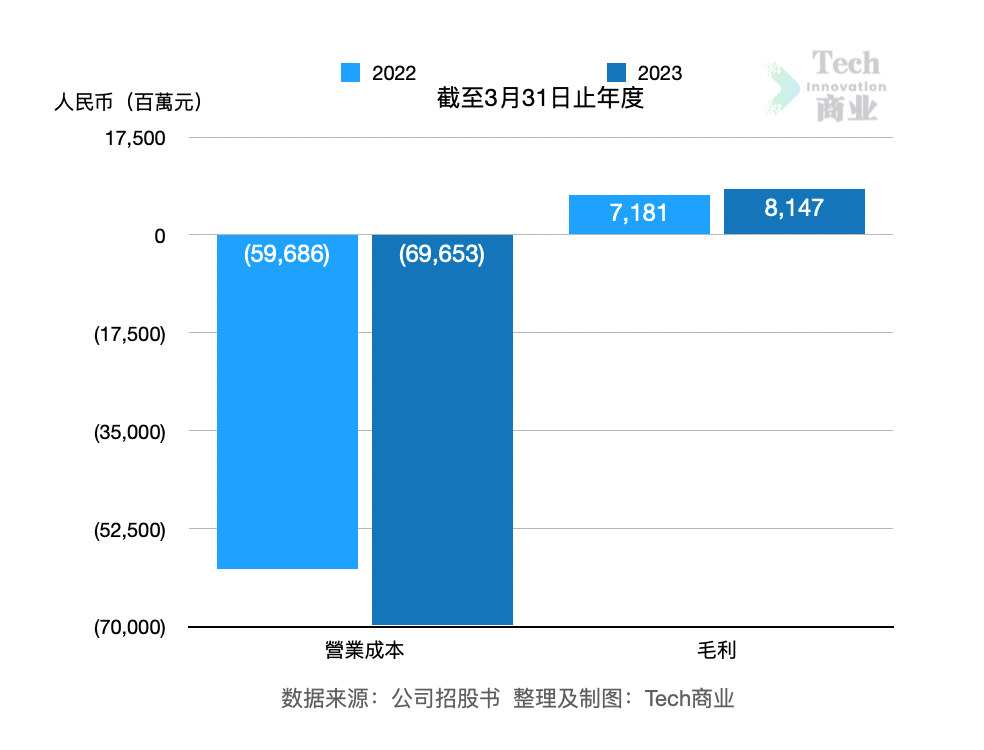

根据招股书,菜鸟公司2023财年营业成本为697亿元,该成本同比上一财年的597亿元,增幅为17%。该公司最新财年毛利为81亿元,同比上一财年同期的72亿元,毛利增幅为13%。

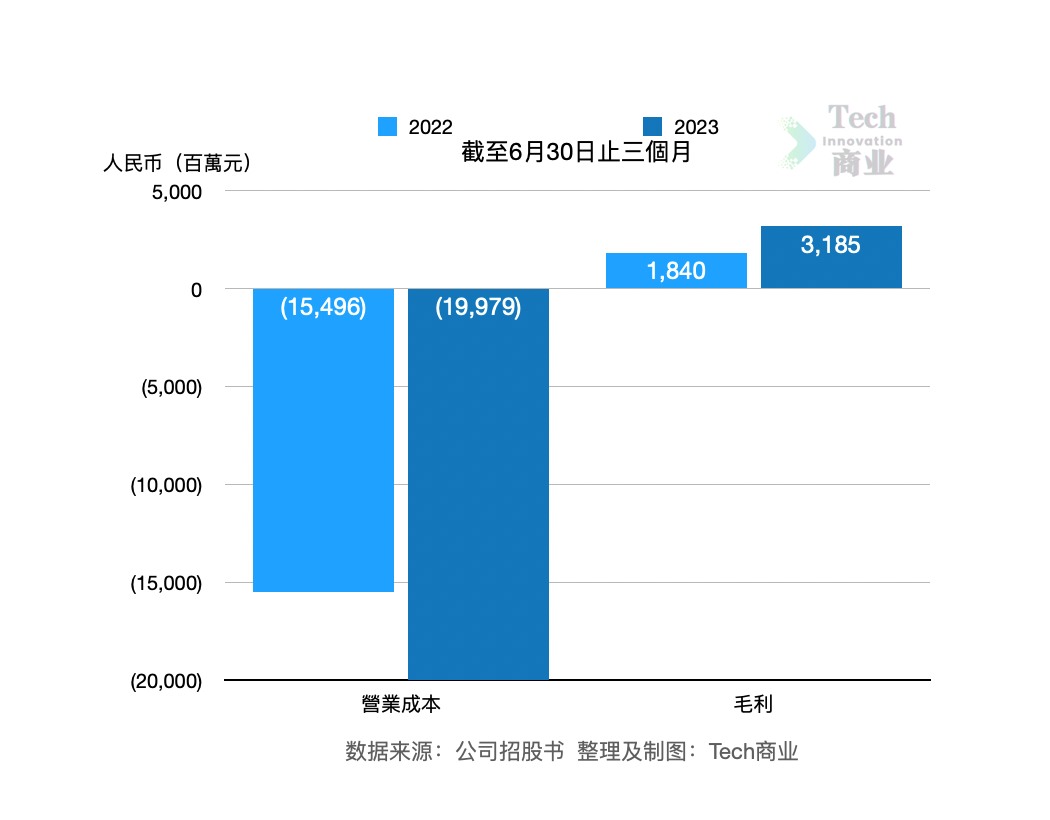

最新财季该公司营业成本为200亿元,同比上一财年Q1的155亿元,该成本增幅为29%。该季度毛利为32亿元,同比上一财年Q1的18亿元,季度毛利增幅为73%。

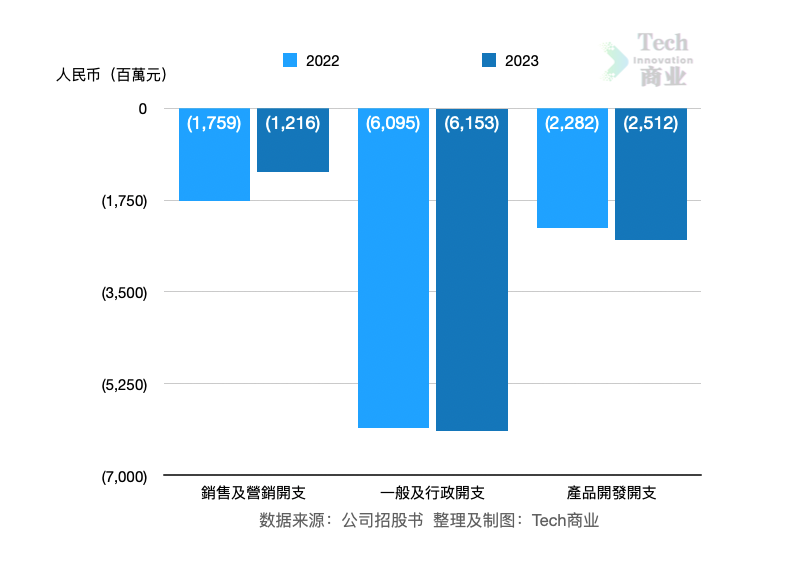

根据招股书,菜鸟公司2023财年销售及营销开支为12亿元,同比上一财年同期的18亿元,该开支减少31%。 一般及行政开始2023财年为62亿元,同比微幅增长1%。产品开发开支为25亿元,同比上一财年同期的23亿元,该开支增幅为10%。

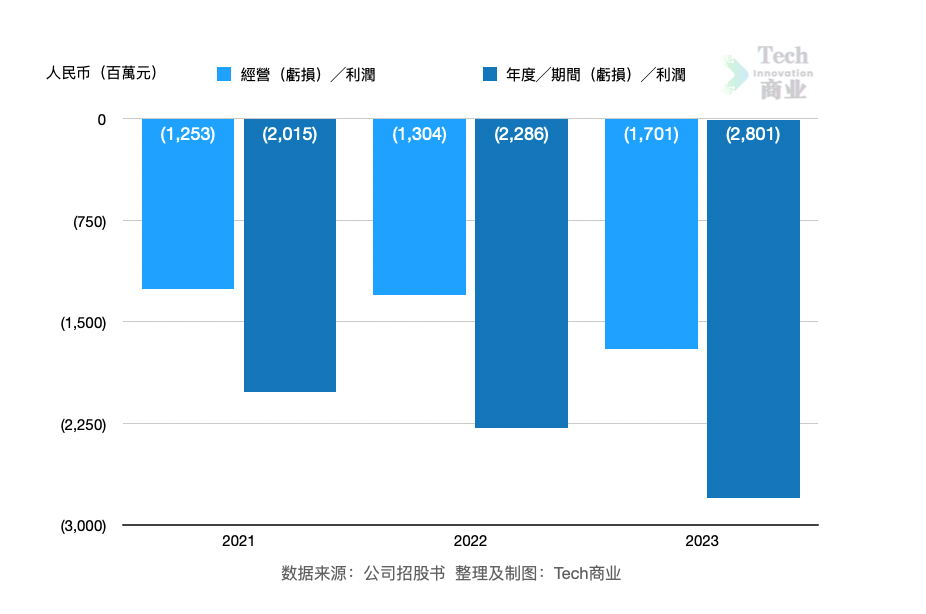

菜鸟公司近三个财年经营亏损额分别为12.5亿元、13.0亿元、17.0亿元,最新财年经营亏损额扩大30%。该公司近三财年净亏损分别为20.0亿元、22.9亿元、28.0亿元,最新财年净亏损额扩大23%。

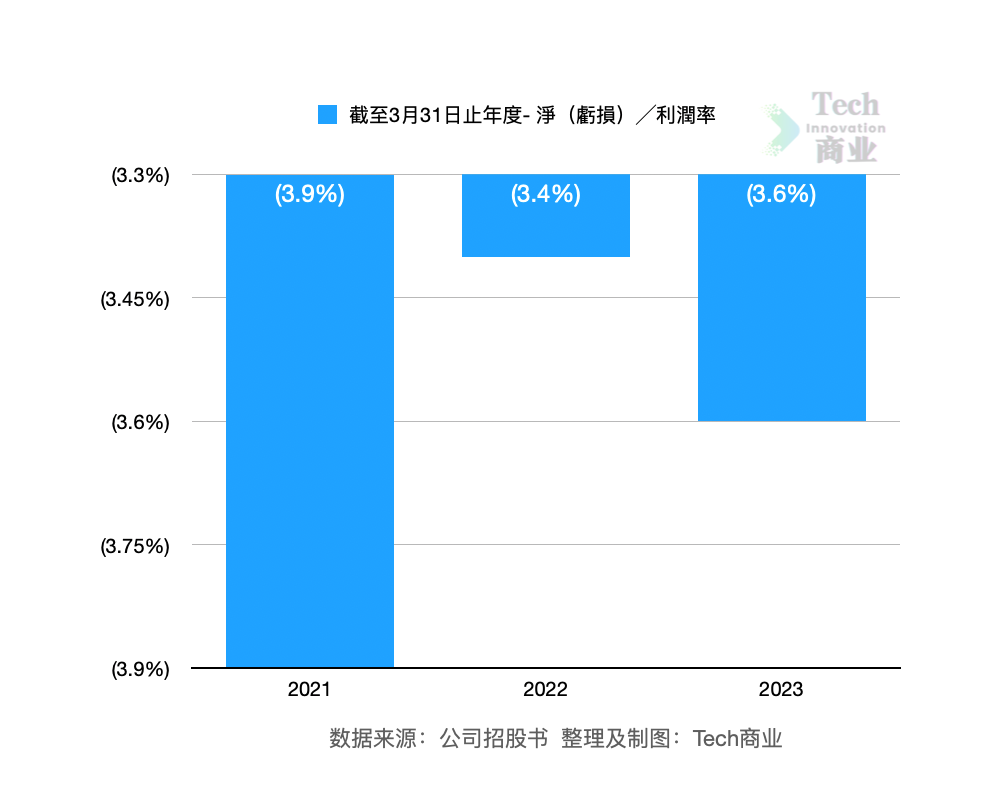

该公司2021财年至2023财年净亏损率分别为3.9%、3.4%、3.6%。最新财年该亏损率微幅增加。

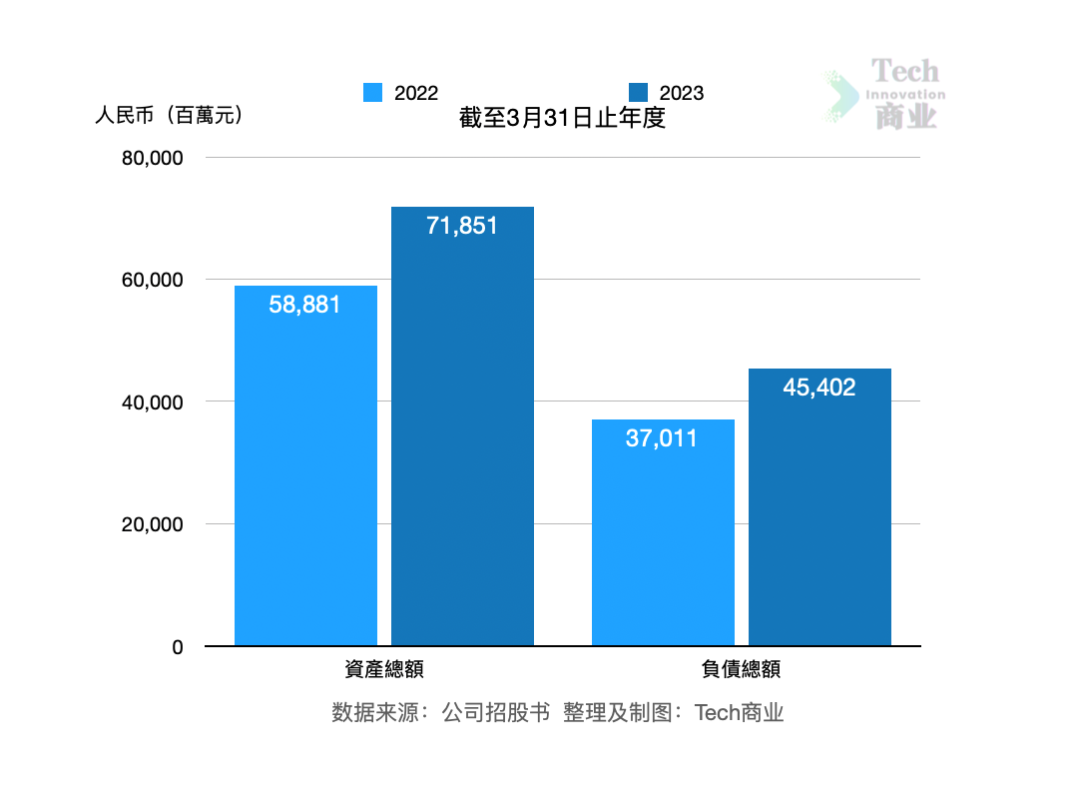

根据招股书,菜鸟公司截至2023财年拥有资产总额为719亿元,上一财年同期为589亿元,本财年资产总额增幅为22%。该公司截至2023财年负债总额为454亿元,上一财年同期为370亿元,本财年同比增幅为23%。

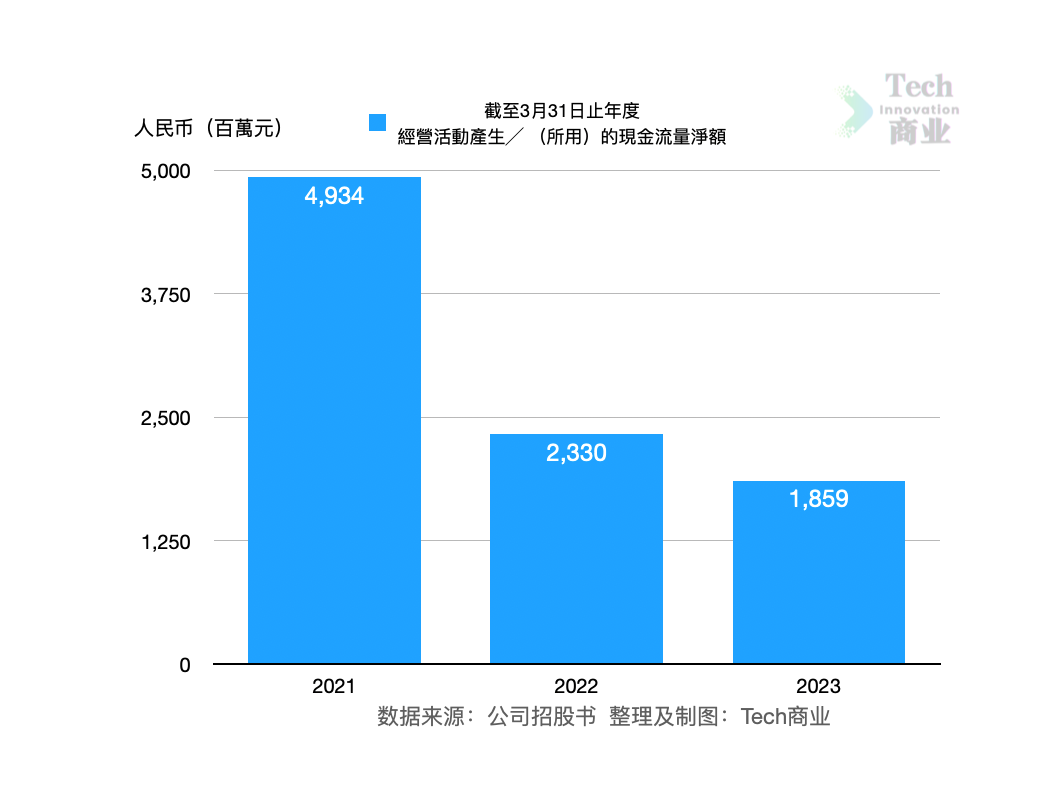

经营现金流方面,菜鸟公司2023财年经营活动产生现金流19亿元,2021财年、2022财年经营现金净流入分别为49亿元、23亿元,最新财年该项现金净流入减少20%。

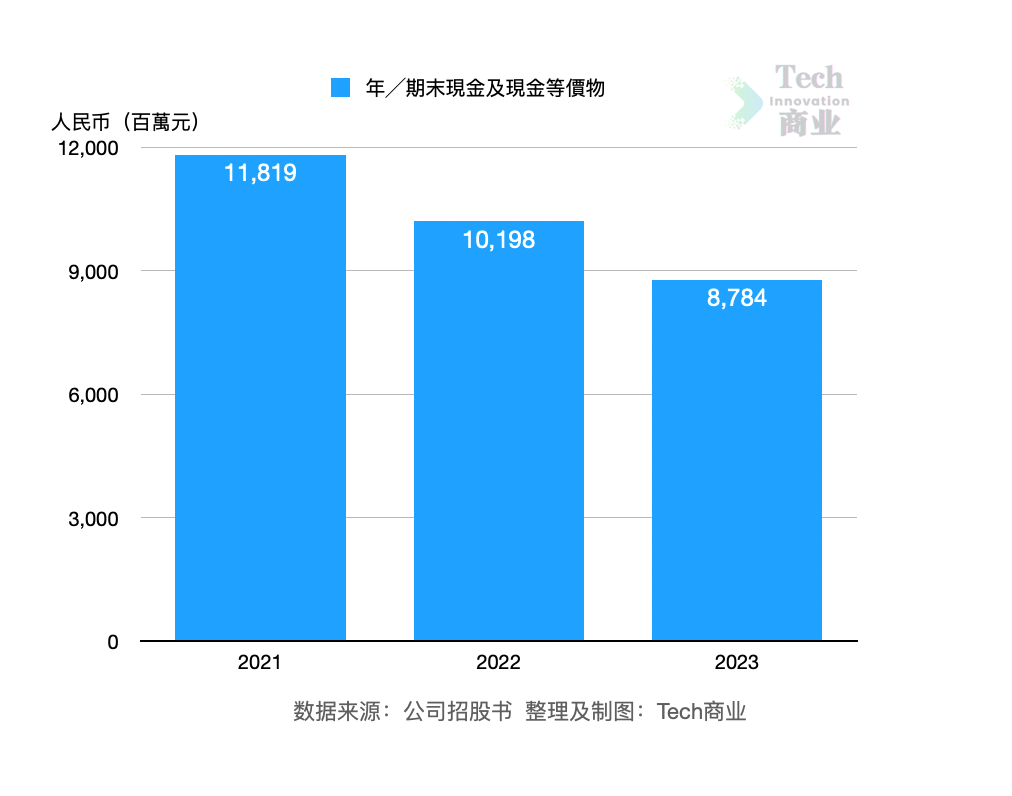

截至2023财年末,菜鸟公司拥有现金及现金等价物额为88亿元,上一财年同期的102亿元,2021财年该项为118亿元,最新财年该项资产额相较有所减少。

根据招股书,菜鸟公司当前客户包括中国及全球各地商家及品牌、电商平台、消费者及物流公司。其中2021财年至2023财年年度及截至2023年6月止的三个月,前五大客户收入占比分别为34.4%、34.8%、32.3%及34.4%,其中来自最大客户阿里巴巴集团收入分别占比为29.2%、30.8%、28.2%及29.7%

截至2021年、2022年及2023年3月31日以及2023年6月30日,该公司全职员工数分別为11,694名、14,375名、14,061名及14,099名。

评论