文|阿尔法工场

01 “劝投”事件背后

近日,一张疑似“南京银行南京分行”内部培训的图片在网上疯传。图片中文字显示出“如何说服计划提前还贷客户……用于投资理财”。

业界调侃,这培训请的是“缅北老师”。

一时舆论四起。但一个富有“建设性”的讨论是,银行打客户提前还贷的主意,胜算几多?

今年市场达到实际收益率4%以上的理财产品凤毛麟角。根据银登中心,2023年上半年全市场理财收益率仅为3.39%,叠加大环境因素,市场面临低风险收益产品的“资产荒”。而经试算,提前还贷的收益率一般为4%以上甚至可达5%以上。

提前还贷是居民资产配置的理性选择,特别是去年11月至四季度末理财产品“赎回潮”阴影犹在,他们难以被相对低收益的理财产品打动。

同时,用于提前还贷的资金,出资人风险偏好通常处于较低水平。银行工作人员此类“劝投”,违背当事人意愿和风险承受能力且不说,成功转投理财产品的概率也较小。网传南京银行这样的行为,如真实应用于实际操作中,更容易被监管质疑不合规。

但“劝投”事件,反映出银行也同样普遍面临“资产荒”压力。银行大多在上半年完成对公贷款投放,下半年主要靠零售贷款扩量,其中按揭贷款是大头。试图为“提前还贷”降速,是银行保持贷款规模的“下意识”思维。

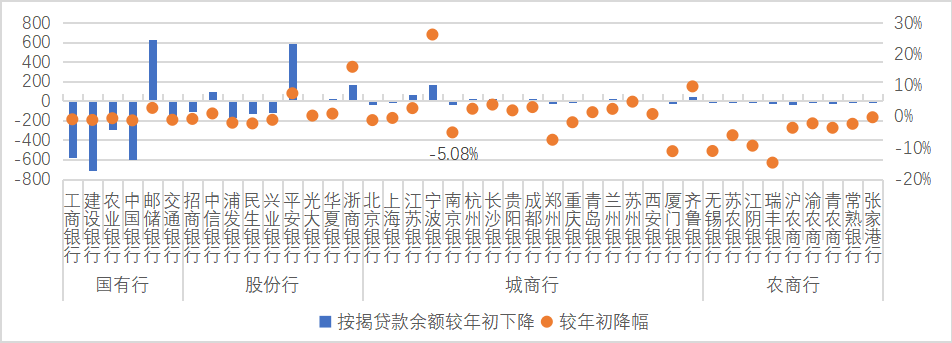

就南京银行自身而言,截至今年上半年末,南京银行按揭贷款余额较年初下降41亿元,在已上市城商行中规模下降幅度最大。

截至2023年6月末,南京银行按揭贷款余额下降规模较大(单位:亿元),来源:各银行财报,阿尔法工场整理

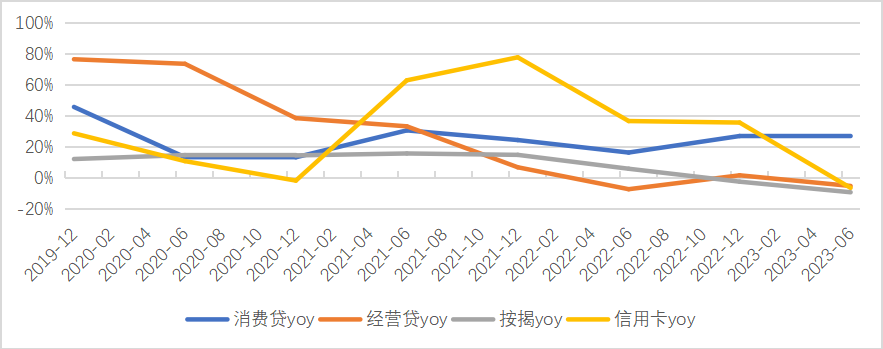

除消费贷外,南京银行零售贷款余额也录得全线负增长。在零售业务上,南京银行不可谓不急。

截至2023年6月末,南京银行按揭、经营贷、信用卡同比增速下降,来源:各银行财报,阿尔法工场整理

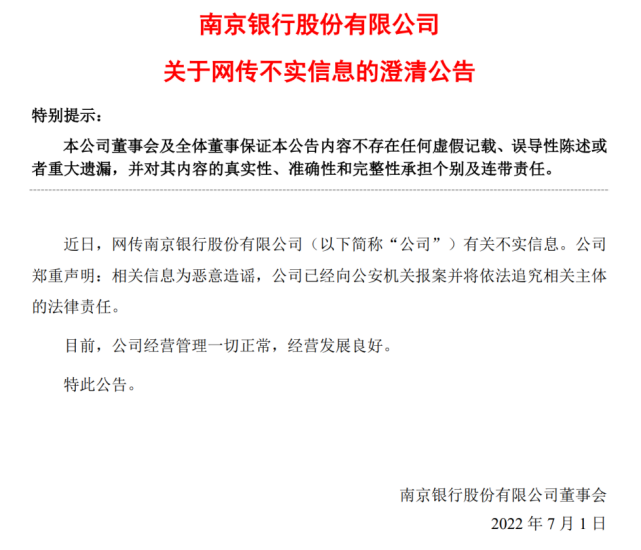

这不是南京银行第一次因为“突发事件”上热搜。

2022年6月30日,时任行长林静然突然离职,当日南京银行股价逼近跌停。

来源:南京银行公告,阿尔法工场整理

此后,南京银行一日内两次公告回应行长辞职消息,又于次日“火速”发布2022年中报业绩快报“安抚”市场,但并未给股价带来太多逆转。

南京银行在2022Q2达到阶段性高点之后,延续下跌趋势,来源:Wind,阿尔法工场整理

林静然任职2年多便突然辞职。巧合的是,林静然上一任——束行农担任南京银行行长的总时长也仅2年。

连续两任行长,皆以“辞职”方式突然离任,不得不令市场担忧南京银行经营战略的可持续性。

澄清公告,来源:南京银行公告

02 “债券之王”剑走偏锋

上述看似蹊跷的事件,与南京银行试图“剑走偏锋”寻求突破不无关系。

南京银行一直以 “债券之王”著称,其投资债券最早可追溯到1997年6月银行间债券市场成立。

2002年,南京银行正式成立资金营运中心,当年债券现货买卖交易量即位居市场首位,成交量超过四家大型银行的总和,“债券之王”从此声名鹊起。

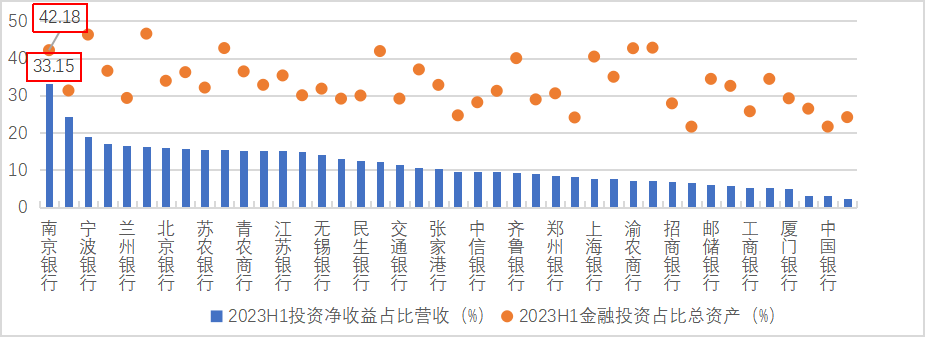

2023年上半年,南京银行投资收益(主要为债券)占营收的比重,位列上市银行第一。

南京银行投资净收益占营收的比例位居上市银行第一,来源:各银行财报,阿尔法工场整理

然而,南京银行较为激进的债券投资风格引来监管关注。

2019年2月19日市场传言,戴娟等南京银行债券投资的核心人物被带走调查。南京银行2月20日在官网公告回应,该行资产管理业务中心总经理戴娟、资金运营中心副总经理董文昭及该行投资机构鑫元基金副总经理李雁因个人原因,不能正常履职。

据中国基金报报道,知情人士称,三人被带走的名义是“协助调查”,或是与几年前的债券市场丙类户有关联,可能存在大额的利益输送。

“丙类户”大多为非金融机构法人,本不允许直接参与债券交易。但彼时“丙类户”通过银行垫资、金融机构接盘等方式拉高债券市场价,再通过银行垫资接回债券并在二级市场抛售获利,“空手套白狼”赚取债券“点差”。该做法后被监管严查。以“丙类户”为核心的复杂利益链,在2013年的债市反腐风暴中成为重灾区,多位大佬级人物先后锒铛入狱。

南京银行的“突破”思维,也体现在一些微妙的细节上。

2023年中报,南京银行的净息差为2.19%,在上市城商行中排名前列。但如仔细剖析就会发现,在南京银行净息差统计口径中,交易性金融资产对应的负债成本直接被扣除,也未单独列示。

南京银行净息差统计口径,扣除了负债成本,来源:银行财报,阿尔法工场整理

业内通行的做法是不扣除该部分负债成本。按同业计算公式,净利息收入作为分子相对较小,算出来的净息差虽然低,但能真实反映业务基本面。

而南京银行这一“创新”操作具有一定的主观性,甚至有变相拉高净息差之嫌。但也不难理解:,债券类金融资产的收益率一般为3%-4%,低于贷款;金融资产占比高的南京银行,按同业公式计算的净息差就没有那么高了。

03 商业银行模式之探:投资为王还是贷款为王?

“突破”监管边界的创新当然不宜鼓励。但在合规框架下,商业银行该如何走出差异化之路?

总部同处江苏南京,江苏银行(600919.SH)和南京银行发展状况却各有参差,也让业界开始思考商业银行两种不同的发展模式。

江苏银行曾由江苏省内10家地级市城商行合并而来,与各地区的实体经济发展脉络深度绑定。

在以各分行中资产规模最大的无锡分行为例,由于网点数和职员数占先,尽享无锡地区发达制造业的区位红利,无锡分行实现了对公贷款强势投放,乃至为总行竞争力添砖加瓦。如今,“制造业贷款”已成为江苏银行的靓丽名片。

江苏银行无锡分行的网点、职员数、资产规模均大于其他分行,来源:江苏银行半年报

而南京银行仍以省会南京为主要根据地,网点明显少于江苏银行整体。南京银行对零售客户的覆盖率较低,零售条线的转型有很大空间。

南京银行对公贷款占比高、零售贷款占比低,来源:各银行财报,阿尔法工场整理

从业绩上来看,无论是营收还是净利润,江苏银行的规模和增速均更高。

但2015年前后传统制造业风险有所暴露,以制造业为主要对公投向的江苏银行,不良生成阶段性上行,因此压降不良贷款成为了风控重点。

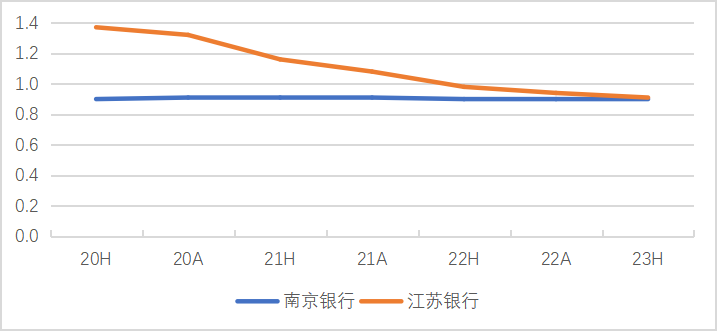

虽然江苏银行历史不良率高于南京银行,但根据最新数据,随着近年制造业存量不良逐步化解,两行整体不良率已基本接近。这说明,江苏银行贷款现行的风控模式是有效的。

江苏银行不良率已降至南京银行同一水平(单位:%),来源:各银行财报,阿尔法工场整理

深耕江苏区域内、主打错位竞争优势,加之有效的风控,令江苏银行的零售转型走在了南京银行前面。

2022年初以来,江苏银行持续上行的股价表现明显好于南京。

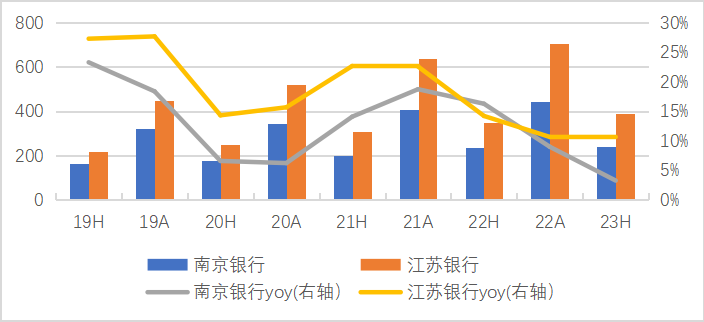

2023年上半年江苏银行营收增速远高于南京银行(单位:亿元),来源:各银行财报,阿尔法工场整理

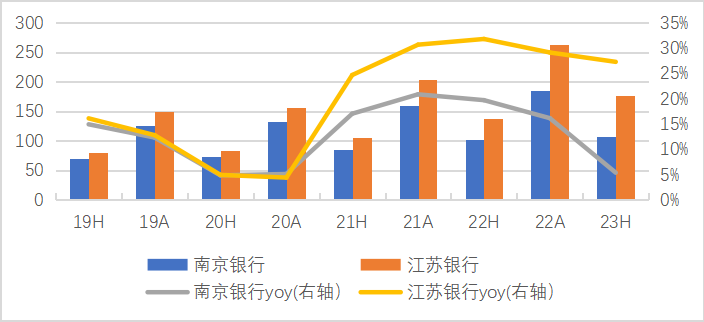

近年江苏银行净利润增速远高于南京银行(单位:亿元),来源:各银行财报,阿尔法工场整理

总体来看,两者的经营模式迥然不同:南京银行重在债券投资、服务传统对公客户,但省内覆盖率较低,特别是零售转型较为落后;而江苏银行重在实体领域的信贷投放,省内布局较广,零售转型较为成功。

商业银行发展模式,最终应以投资为王抑或贷款为王?两种“创收”路径,具有不同特征。

自营投资除了收益率波动大、易扰动真实的净息差以外,更多受资产大类交易影响,远离银行实体客户。并且,自营投资多服务于优质对公客户,如达到发债标准的地方政府和企业等;与下沉区域的小微客群、零售客群的合作维度偏少,零售客户的粘性也可能因此受到影响。

债券投资的风险远低于贷款业务,其风控机制与也与信贷业务差异较大。从这一点看,“债券之王”南京银行若有意偏重信贷投放业务,须重点平衡收益和风险的关系。

长期与实体经济打交道的银行,更容易在平衡风险的同时做大资产规模。数据亦佐证了这一点:2022年末AUM(Assets Under Management,即管理资产规模)达1.07万亿元,江苏银行成为首家零售AUM突破万亿的城商行,南京银行为6209亿元,两者仍有一定差距。

银行毕竟是为实体经济提供金融服务的机构,如一味做大自营投资而疏于存贷主业,既不为监管所鼓励,也离银行原有客群越来越远,不利于其长远发展。

但本质上,商业模式并无优劣之分。能否运用自身优势、让发展之路常青,对银行探索增长模式而言才是最重要的。

上周五传来了一则好消息——南京银行首次入选系统重要性银行。南京银行获得了央行的更高信用背书,但“南京银行”模式也将在监管镜头下接受更严格的审视。

评论