文|创业最前线 吴晓薇

编辑|蛋总

美编 | 邱添

审核 | 颂文

在公布半年报后不久,水井坊一纸公告宣布艾恩华将继续代任水井坊总经理6个月。2023年上半年,水井坊净利润同比下降45.15%,成为白酒上市公司中净利下滑幅度最大的企业。

对于难看的业绩,水井坊表示,2023年一季度,由于春节期间动销不及预期,公司的主要任务是降低社会库存、稳定价值链。二季度以来,业绩也恢复了增长。

通过计算得知,水井坊二季度营收仅同比增长2.22%。虽然同期净利润同比大增超过500%,但2022年二季度,全国正处于疫情之中,彼时水井坊的净利润仅为711.22万元。在如此微薄的基数面前,500%的增幅恐怕也不算什么。

从决定品牌定位高端化至今,水井坊始终没能坐上高端局牌桌。

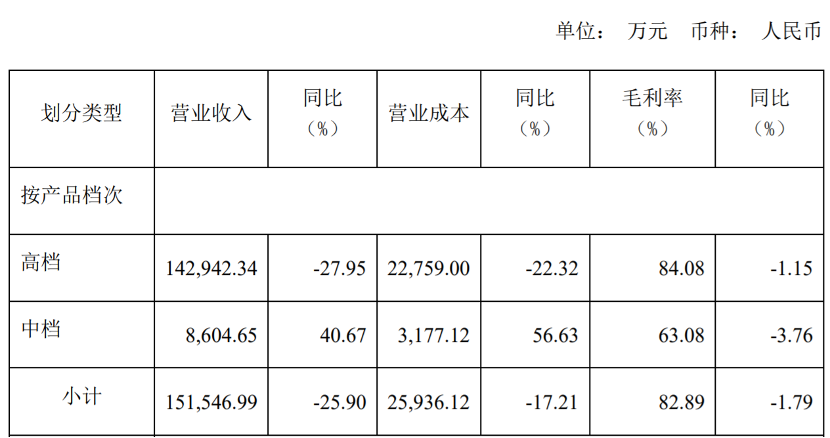

井台、臻酿八号系列是水井坊营收的主力,而这两款产品实际上属于次高端白酒。依据半年报,从488元到过万元都被水井坊划分到高档酒里,杂乱的定价归档必将影响品牌聚焦高端的消费心智。

十年间,水井坊换了6位总经理,艾恩华是其中的第三位“洋高管”,三位的共同点是成绩不佳。

水井坊提出,下半年预期从第三季度开始营业收入恢复双位数成长,意味着,水井坊今年同期至少要实现18.67亿元才能达到目标。

然而,当中秋遇到“旺季不旺”的局面,水井坊将如何实现这一目标?

1、“真假”高档酒

半年时间过去了,英国人艾恩华将继续代任水井坊总经理。回顾艾恩华在任的这6个月,水井坊的业绩可谓“惨不忍睹”。

2023年半年报显示,水井坊营收15.27亿元,同比下降26.38%;归属于上市公司股东的净利润2.03亿元,同比下降45.15%,成为白酒上市公司中净利下滑幅度最大的企业。

分产品来看,水井坊将产品划分为高档和中档两档。高档酒主要代表品牌为水井坊品牌系列,中档主要代表品牌为天号陈系列酒。

水井坊官网显示,该品牌共有12款产品。其中标价万元以上的共三款,分别为水井坊 博物馆壹号(1L)16998元、水井坊 元(2L)109988元、水井坊 明(1L)51899元。

图 / 水井坊官网

千元以上6款,分别是1099元至3299元不等,含菁萃、典藏等。

图 / 水井坊官网

千元以下3款,分别是488元到808元不等,有臻酿八号、井台等。

图 / 水井坊官网

2015年,水井坊宣布放弃300元以下的低端市场,这也造就了如今从488元到109988元,在水井坊的产品序列中都被称为高档产品的局面。

光大证券的研报显示,井台、臻酿八号系列是水井坊营收贡献主力,而这两个产品的价格在300-600元区间,属于次高端白酒。而高端产品以典藏为主,辅以菁翠、珍藏(龙凤)等产品,目前占比较低,约5%左右。

如此杂乱的定价归档实在令人摸不着头脑,也必将影响品牌聚焦高端的消费心智。而水井坊面对“茅台们”掌握了真正高端酒市场份额的境遇显得毫无反击之力,或许只能靠杂乱的归档来“死撑”其高端形象。

事实上,在活动营销方面,水井坊可以说是“非常努力”了。

报告期内,水井坊与中国冰雪大会合作、赞助WTT世界乒乓球职业大联盟,并深入网球圈,拓展网球俱乐部,举办2022-2023城市杯网球赛。

通过融合“球桌”、“酒桌”和“圆桌”,更精准地链接目标用户;推出了全新超高端产品“水井坊·第一坊”以丰富品牌矩阵;定制了包括金逸艺术系列的美人醉、“守护国宝”系列产品水井坊铜奔马酒、水井坊兔年生肖酒等产品。

遗憾的是,这些举措丝毫没有影响飞天茅台(茅台)、普五(五粮液)、国窖1573(泸州老窖)三分高端酒天下。

国泰君安研报提到,2015年之后次高端价位(300-600元)在各省份白酒消费占比往往不超过1/4,考虑到水井坊产品结构更多以珍酿八号及井台为主,单一省份无法满足其扩张需求,水井坊在后期呈现了较为分散的市场份额布局,其单一省份营收贡献比重往往在10%以内。

在这种“点状”全国化的状态下,水井坊缺乏真正意义上的“大本营”(能够创造利润补贴省外、有足够的消费基础能消化库存压力),其扩张更多依赖于次高端需求整体性的扩张。

今年上半年,水井坊这些所谓的“高档”产品为水井坊贡献了14.29亿元的营收,占总营收的94.32%,同比大幅下滑27.95%。这就不难理解为何上半年水井坊净利润下滑超过四成。

对于难看的业绩,水井坊表示,2023年一季度,由于春节期间动销不及预期,公司的主要任务是降低社会库存、稳定价值链,因此决定减少出货量,由此导致一季度业绩同比出现较大幅度下降;二季度以来,经销商库存回到健康水平,门店库存也显著减少,恢复正常水平,业绩也恢复了增长。

“二季度业绩恢复了增长”,此言不虚,但究竟增长了多少?

通过计算得知,水井坊二季度营收仅同比增长2.22%。虽然同期净利润同比大增超过500%,但2022年二季度,全国正处于疫情之中,彼时水井坊的净利润仅为711.22万元。

在如此微薄的基数面前,500%的增幅恐怕也就不算什么了。

2、艾恩华干了啥?

「创业最前线」细读半年报,发现在艾恩华上任的半年里,水井坊主要做了这些事。

产品创新方面:启动“一号菌群”的第二阶段研究;推出100-300元价格带新帝黄瓶天号陈;推出多款定制酒;推出超高端产品“水井坊·第一坊”。

品牌高端化方面:继续围绕体育营销和文化营销打造IP,在核心城市中渗透上千家企业消费者。

营销突破方面:进一步深化与经销商合作;拓展发展中市场门店;聚焦宴席细分市场;在全国30余个城市陆续落地40多座水井坊文化美学馆和体验馆。

也就是说,这半年里,水井坊要做高端化,又要做宴席市场,还要拓展原有次高端产品的价格带,更要做销量。

此外,如水井坊所说,“一季度,由于春节期间动销不及预期,公司的主要任务是降低社会库存、稳定价值链”。

一面去库存,一面做动销,一面做“美学”培育,这让水井坊的销售费用达到5.49亿元,其中“广告费及促销费”一项就高达4.14亿元。虽然销售费用比去年同期低了不少,但使用效率却不高。

「创业最前线」记者通过计算发现,上半年水井坊“广告费及促销费”占营收27.12%,而同档次竞争对手舍得该数据仅为8.5%。

2010年至今,帝亚吉欧入主水井坊整整十年。十年间,水井坊换了6位总经理,艾恩华是其中的第三位“洋高管”。

另外两位“洋高管”分别是柯明思和James Michael Rice,三位的另一个共同点是成绩不佳。

柯明思在任时,水井坊砍掉了中低端产品线,营收从18.1亿元跌至4.8亿元;James Michael Rice上任后两年内累计亏损5.57亿元,一度濒临退市。

酒类分析师肖竹青对记者表示,外资在经营管理方面非常追求标准化和预算制,追求制度化管理和流程化经营。而中国酒业竞争激烈,需要快速应变,追求因地制宜、因人制宜、因时制宜,厂商关系非常看中彼此给面子,这就与追求标准化和流程化预算制管理的外资管理风格形成明显的中外区别,外资在中国酒业水土不服的现象就很容易理解了。

3、如何实现三季度18亿目标?

在半年报中,水井坊提出,下半年预期从第三季度开始营业收入恢复双位数增长,2023年全年公司预期净利润与营业收入同比2022年保持增长。

去年三季度,水井坊营收为16.97亿元,这意味着,水井坊今年同期至少要实现18.67亿元才能达到目标,这一数字比公司整个上半年的营收还多出3.4亿元。

另一方面,在水井坊举行的半年度业绩说明会上,当投资者问及“能否实现全年正增长的目标”时,艾恩华显得并不坚定,表示“将力争实现”。

提价是第一步。6月28日,成都水井坊高端白酒销售有限公司发布通知称,8月18日起,水井坊典藏38度500ml*6的经销商结算价格将上调15元/瓶。

但国泰君安研报此前提到,大商制度下经销商体量较大,对于水井坊的话语权过强,且公司对于终端的掌控力及对消费者感知力偏弱,导致在行业上行阶段公司较难对销售的产品结构主动进行向上引导,在放量时期亦较难掌控货物流向,而在需求承压时期,公司往往只能采取简单的控货方式来实现价值链的修复。

中秋来临之际,水井坊与哈根达斯推出联名款中秋冰淇淋礼盒。但论白酒跨界,茅台珠玉在前,论做冰淇淋,其他酒企已经扎堆,这一联名又能获得多少关注?

同时,记者走访北京市部分商超发现,今年呈现出“旺季不旺”的特点。有超市营业员对记者透露,今年白酒产品销售不及往年,水井坊的酒也销量不佳。

“今年以来白酒基础消费出现了明显的结构性分化,流通端、供给侧都出现不同程度内卷态势。从市场结构看,高端品牌在销量和增速方面乏力,增速不及2022年同期。”中国酒业协会白酒分会秘书长甘权表示。

肖竹青则向记者表示,随着渠道淘汰赛的加速,如果下半年国内酒水消费还继续疲软,那么一些酒企的真实情况或许就会暴露出来。

水井坊在半年报中提到,下半年将提高品牌知名度、扩大分销、激励动销、推出新井台的营销活动、推广限量版“水井坊·第一坊”、加强对200元左右价格带的参与度等。

而这些举措,在遇冷的旺季里又能否帮助水井坊实现奇迹?「创业最前线」将持续跟踪报道。

评论