文|野马财经 张凯旌

编辑|武丽娟

位于天津的老牌中药企业、曾与同仁堂、云南白药共同位列中国医药企业影响力榜单前十的天士力(600535.SH)正在经历一场变革。

9月26日,天士力公告拟将旗下辽宁天士力90%股权、济南平嘉60%股权出售给山东医药连锁零售巨头漱玉平民(301017.SZ),交易价格为6.59亿元。此外,天士力董事李杉杉也拟将持有的10%辽宁天士力股权,以5603.84万元的对价转让给漱玉平民。

辽宁天士力主要销售区域为辽宁、天津,拥有424家直营门店;济南平嘉主要面向济南市场,拥有132家直营门店。此次转让意味着天士力将彻底退出医药零售连锁业务。

天士力创始人是富豪榜常客闫氏家族,2017年,闫希军曾以210亿财富名列胡润百富榜第138位。

2014年,闫希军递交了辞去公司董事长职务的申请,儿子闫凯境正式接过父亲的衣钵。

对于这笔交易,资本市场给出了较为积极的反馈。9月26日至28日,天士力股价累计涨幅达5.75%,目前市值218亿元。

值得一提的是,2019年时,以零售连锁业务为主体的医药商业业务一度为天士力带来了超过127亿元的收入,占公司总收入的67%;但在2022年,该部分业务的收入已经骤降至14.17亿元。

短短几年间,天士力的收入结构为何会发生如此大的转变?背后又体现了现任董事长闫凯境怎样的运营思路?

清仓药房资产,天士力继续“瘦身”

事实上,天士力近几年一直在进行“瘦身”,而对辽宁天士力和济南平嘉的剥离,则可以视为完成这一阶段任务的标志。

天士营销是第一个被动刀的子公司,其原先是天士力医药商业板块业务的主力,业务由分销配送、零售连锁、慢病管理和药事增值服务组成,其中分销配送贡献九成以上收入。

2019年,天士营销可以为天士力带来134.35亿元的收入,但净利润仅有3.19亿元,毛利率还不到10%。“100亿收入挣几千万有什么意思呢?”公司董秘表示。

同期,天士营销的资产负债率则高达82.11%。天士力曾表示,药品流通行业头部效应明显,竞争激烈,为支持业务拓展,对天士营销进行了大额担保以支持其进行多渠道融资。

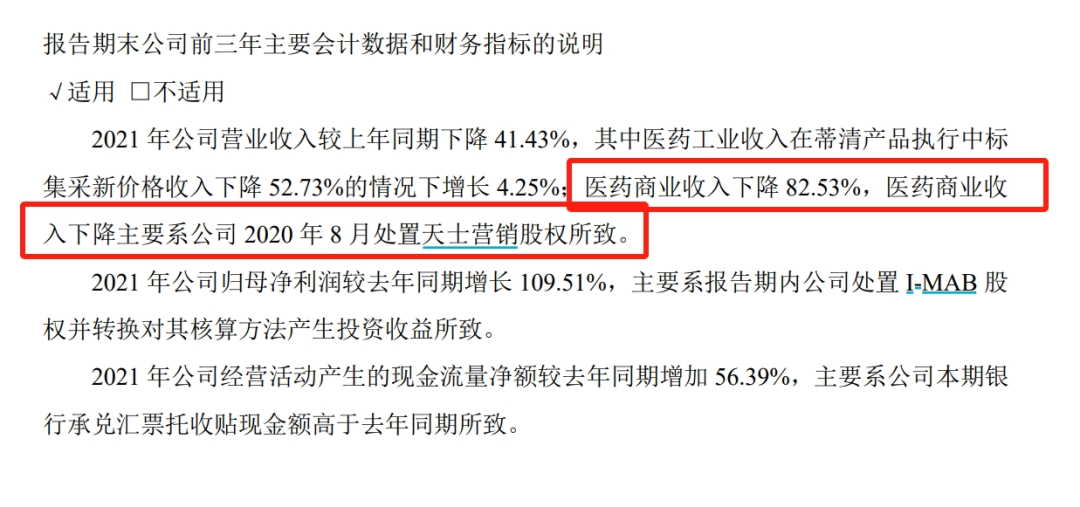

2020年,天士力以14.89亿元的价格将天士营销的99.94%股权出售给重庆医药。受此影响,天士力医药商业收入在2020年和2021年分别同比下降了43.99%、82.53%。

来源:天士力公告

至此,天士力的医药商业业务尚未全军覆没。其在交易前,让天士营销先将零售连锁和慢病管理业务分别转给了天士力医药商业、聚智大健康。

这笔交易,一度让天士力的经营状况得到了显著改善。2019年-2021年,公司营收缩减了超110亿元,但毛利率却从31.3%升至66.33%,利润也上翻了一倍多;此外,公司应收账款、存货和负债都有明显下降,资产负债率也从50.6%降至19.51%。

但在“两票制”全面落地,连锁药店龙头加速整合的大趋势下,天士力的退出或早已成定局。2022年,老百姓(603883.SH)大药房开出第1万家店,此后益丰药房(603939.SH)、一心堂(002727.SZ)、大参林(603233.SH)也都进入了“万家”行列。政策方面,商务部关于“十四五”的《指导意见》也提出,到2025年,药品零售百强企业年销售额要占药品零售市场总额的65%以上。

本次收购辽宁天士力和济南平嘉的漱玉平民,实际上就是药店零售第二梯队的领军企业,其不惜以68倍和近11倍的溢价拿下辽宁天士力和济南平嘉,正是为了抢占门店资源,进一步提升市场份额和品牌影响力。

而从天士力的角度看,其本来也有整顿资产结构的需求。公司曾多次在公告中强调,要进一步聚焦医药工业,推进现代中药、生物药和化学药的协同发展。而要做到这一点,需要大量的研发投入。截至今年上半年,天士力共有97款在研产品的研发管线,其中25款已处于临床II、III期研究阶段。而且清仓药房后,公司依然有覆盖全国的营销网络。

完成与漱玉平民的交易后,天士力预计将产生6.27亿元的投资收益。公司称,这有利于改善现金流、资产质量和财务状况,提高持续经营能力。

变卖的药品流通业务,曾是闫希军创业心血

从开始甩卖到实现清仓,不过短短三年,可天士力创始人闫希军搭建起公司的医药商业业务版图,却是用了十数年的光阴。

现年70岁的闫希军,出生在甘肃一个普通农家的窑洞里。7岁时,父亲去世带来的一连串家庭变故,让他成为了无家可归的孤儿。吃百家饭长大的闫希军,从小就有英雄梦,也顺利在16岁时穿上了军装。他在医学领域的本事,就是从部队里学来的。

在部队医院小有名气后,闫希军被调到了天津254驻军中心医院任药械科主任。在这里,他与妻子吴迺峰开发出了至今仍是心脑血管中成药大单品的复方丹参滴丸,并顺势创办天士力前身。

适逢部队改编,天士力从“军办企业”变为股份制企业,闫希军夫妇转身“下海”,逐步将产品推向全国。至2003年,复方丹参滴丸的销售额已突破10亿元。积累起第一桶金的闫希军,还出资收购了仁怀市的老牌酒厂以及“国台”商标,打造了国台酒业。

天士力聚焦药品、医疗器械批发、零售的医药商业板块,正是在这个过程中逐步建立的。

天士力《招股书》提到,复方丹参滴丸起初以国内大中城市医院为主要市场,在新兴OTC(非处方药)市场和农村市场占有率较低。为进一步扩大市场空间,2001年,公司制定了新战略,通过大区、办事处、控股的医药公司和数百家一、二级批发商,形成了全国性的营销网络。

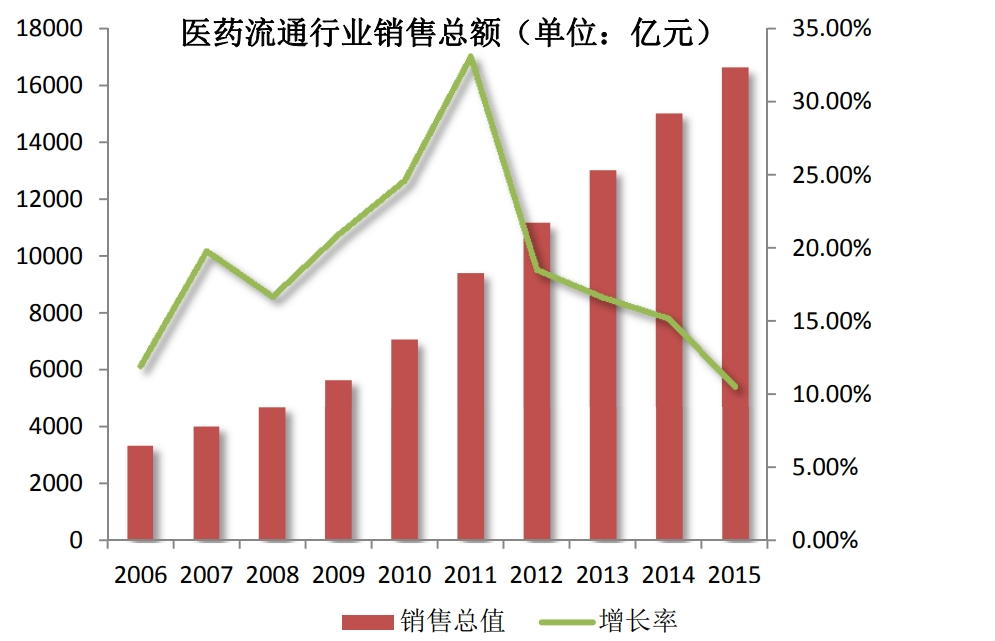

此时,批发、零售业务在天士力整体的业务结构中还只是刚露头,但随着我国药品流通行业销售总额的迅速提升,这部分业务扮演的角色也发生了变化。

来源:商务部数据

2004年,天士力首次在年报中将主业拆分成医药工业和医药商业两个板块,其中医药商业收入占18.66%。仅两年后,医药商业的收入就实现了对医药工业的反超。当时天士力称,并表湖南天士力、增资陕西天士力进一步扩大了公司营销网络,丰富了公司的销售结构,使医药商业收入大幅增加。

事实上,布局药品批发和零售业务也是一众老牌药企的共同选择。2015中国制药工业百强榜前50中,近20家药企的触角都伸到了终端连锁药店,其思路是产业链自上而下的延伸。

武汉秋友健康管理有限公司创始人尚锋表示,制药企业并不满足于终端掌控受制于人的状态。尤其是上市公司,其资本雄厚,产品线长,品种丰富,对终端市场的渴望尤为强烈。

但2021年接替闫希军成为天士力集团董事局主席的“二代”闫凯境,与父辈却有不同的风格。对医药商业板块的加速剥离,便是其发展思路的一个缩影。

闫凯境曾公开表示,企业接班人一定要“立战功”,名义上接班毫无意义。而他“立战功”的方式,是通过资本运作。

“二代”接班搞投资,战果如何?

此前天士力的发展是建立在对实业长期耕耘的基础上,相对更为扎实和保守,很长一段时间内一直拒绝外延式的并购。但闫凯境在成长的过程中,却把天赋都运用在了投资方面。

闫凯境最早在英国阿斯顿大学学习信息系统和商业计算机,之后在英国雷丁大学取得了国际证券、投资与银行专业的硕士学位。尽管又陆续攻读了天津大学的药事管理博士和天津中医药大学的中药学博士,但其职业生涯的大部分时间,都是在投资部门度过的。

2005年,26岁的闫凯境进入天士力集团工作,管理了一年的医药包装厂后,很快接管公司投资部。又过了两年,闫凯境干脆自己组建了投资发展中心并任总监,这也成为了其进入上市公司前的工作主线。

年轻气盛的闫凯境,确实为天士力带来了变化。2008年之前,天士力基本只有公开资本市场融资和间接融资;约10年前开始,天士力发行的公司债、可交换公司债、境外私募债等产品,已经成为了支持产业的重要工具。

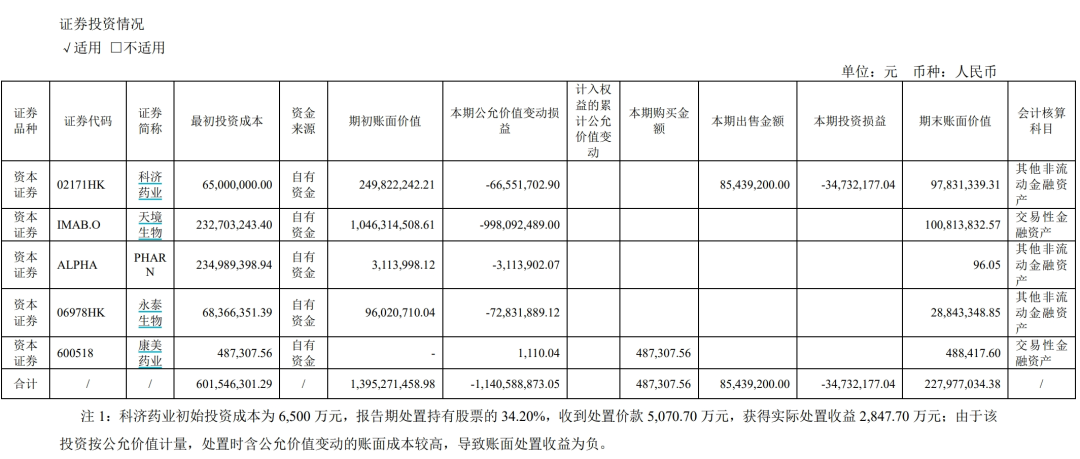

闫凯境还将自己对投资的浓厚兴趣带到了公司运营上。截至2022年,天士力已经持股科济药业(2171.HK)、天境生物(IMAB.O)、Pharnext、永泰生物(6978.HK)、康美药业(600518.SH)5家上市公司,期末合计账面价值2.28亿元,其中4家都是创新药企业。

来源:天士力公告

脱胎于天士力集团战略投资事业群的天士力资本,更是提出了围绕药品、诊断、器械、数字健康的“4D投资模式”。2018年初,闫凯境在天士力举办的“大健康产业投资生态创新大会”上称,天士力资本在管5支人民币基金和3支美元基金,总规模超百亿元人民币,已通过上市、并购等实现约10个项目退出,标的包括美年健康(002044.SZ)、济川药业(600566.SH)等明星项目。

“我们的模式很清晰,就是产业+资本+战略增值,围绕健康产业进行投资。”闫凯境曾表示。

值得一提的是,天士力闫氏家族的传承模式并非孤例。前有哇哈哈宗馥莉、立白陈丹娜,后有海澜之家周立宸、新希望集团刘畅,都走的是“一代实业,二代投资”路线。

不过,迄今为止闫凯境的投资在上市公司身上实际达成的效果尚不明显。2021年,公司归母净利润同比增长109.51%,达到历史最高,但这更多是通过更换天境生物的会计核算方式实现,是“一次性”的利润。

反而是在2022年,天士力由于持有标的股价全面下跌,导致金融资产公允价值下降11.04亿元,出现上市以来首次亏损。而且截至2022年末,公司长期股权投资余额为10.26亿元,可见天士力运作的产业基金,并未放入上市公司体系内。

今年上半年,天士力净利润为6.87亿元,同比增长245.43%,也与去年的低基数有关。实际上,过去十年同期,6.87亿元的盈利水平仅高于2013年。

此外,虽然坐拥近百款在研产品,但至今天士力的大单品依然只有复方丹参滴丸。此前被公司拆分出来上市的创新药分支天士力生物,在向港交所和科创板两度递表后又两度撤回,核心产品普佑克去年申请上市的新适应症也遭到国家药监局拒绝。

在清仓药房,专注医药工业后,这样的局面会发生改变吗?

你如何看待“创一代”与“创二代”在企业运营上的差异?看好闫凯境主抓资本运作的思路吗?评论区聊聊吧!

评论