文|观潮新消费 刘煜

编辑|杜仲

尽管李佳琦直播间的可见数据依旧令追赶者望尘莫及,但自“哪李贵了”事件之后,市场和消费者还是发出了“最后一个超级主播”已落幕的感慨。

在李佳琦之前,薇娅、罗永浩、辛巴等超级主播相继由于各种不同的原因在直播间退隐或逐渐淡出,董宇辉的直播时长也在逐渐缩短,甚至因此被传“离职”。与此相伴而生的是,直播电商已经成长为一个“超级行业”。

2022年,国内网民中直播用户占比为68.1%,其中用户规模占位第一的是直播电商,用户规模达4.69亿,在直播用户中的占比为65.5%、在网民总数中的占比为44.6%。

各类型直播用户数量对比

直播电商转了三次弯

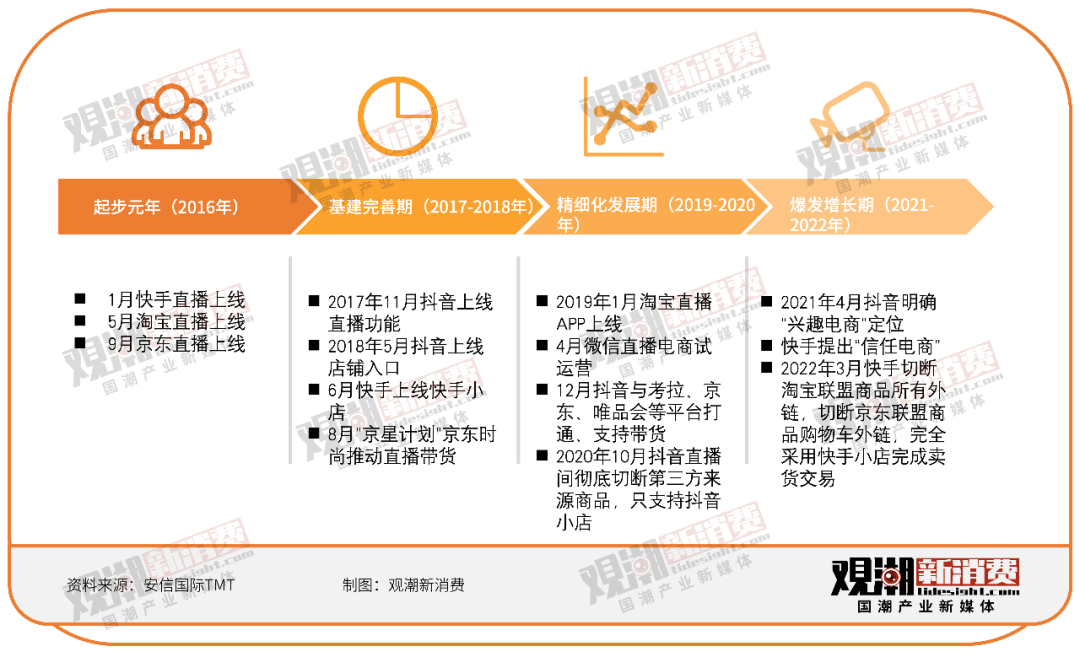

在过去的近7年里,我国直播电商行业已经经历了初创期和快速发展期,未来将进一步走向成熟阶段,最终实现不同模式的分化。

直播电商的发展历史可以追溯到2016年,当时直播电商随着直播热潮的兴起而诞生,其主要目的是通过直播和内容结合的方式,提高用户的黏性,从而将流量转化为商业价值。这一年为直播元年,直播市场总量超过了250 亿元。

第一阶段(2017—2018年)为行业分化并向精细化方向发展的阶段,基建逐步完善,产业参与者陆续进入,各平台完善直播电商链路。在这一阶段,国内直播电商市场交易规模为196.4亿元,市场初具规模。

第二阶段(2019—2020年),行业向产业链的上下游进行资源整合,各平台极力构建更加闭环化的产业链路径。进入2020年,薇娅和李佳琦分别带货310.9亿和218.6亿,疫情期间直播电商快速发展,不同直播电商模式逐渐分化。

第三阶段(2021—2022年),全民直播时代到来,直播电商迎来爆发式增长,行业规范日渐完善,平台开始差异化战略。同时,头部主播的流量向腰部主播和企业自播转移。

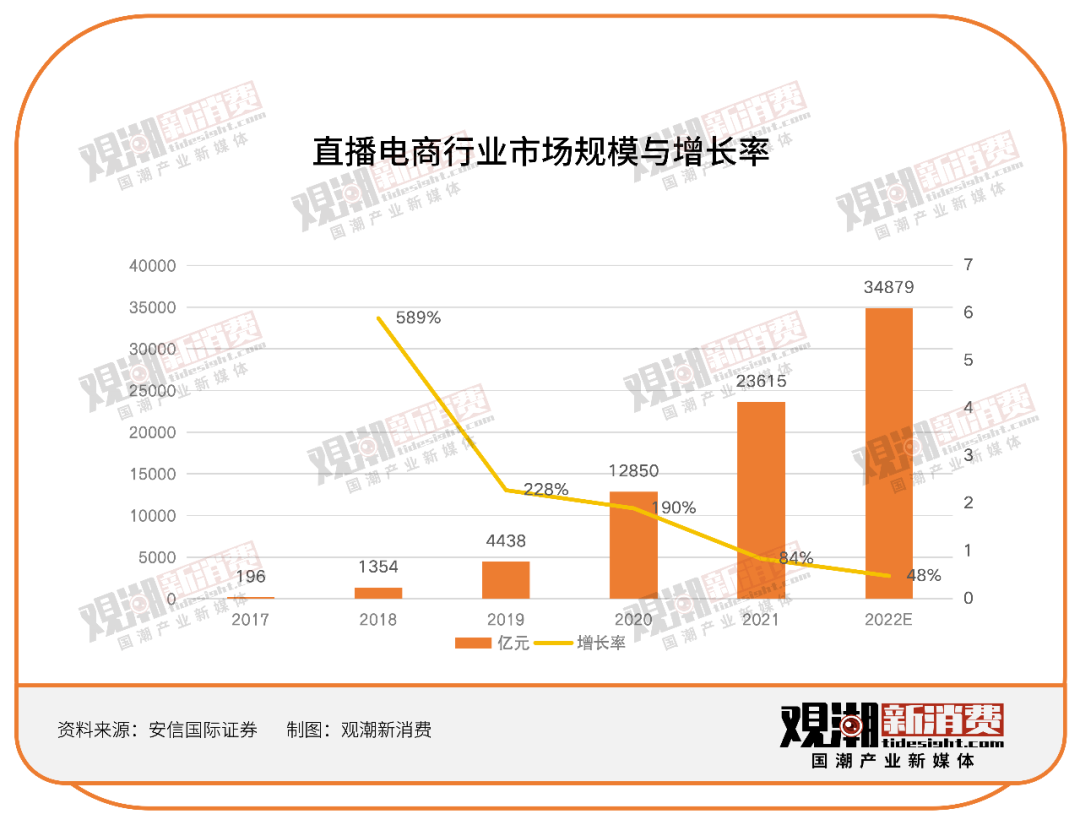

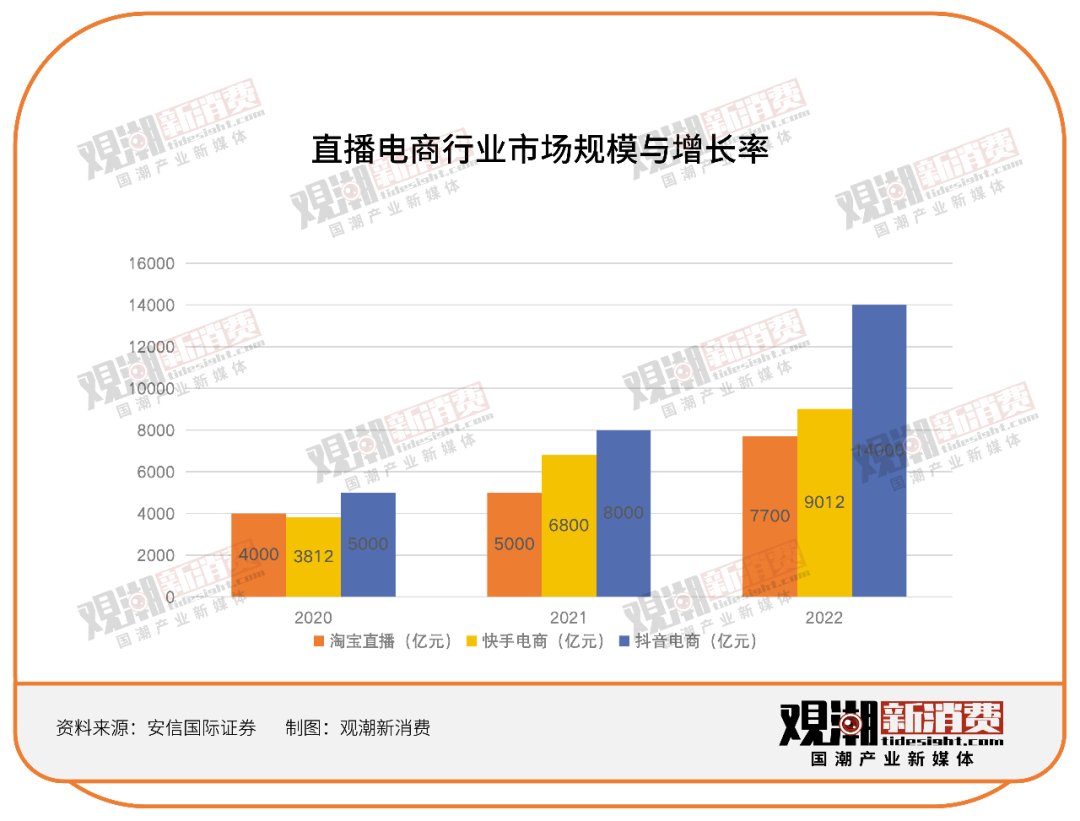

2017—2021年,国内直播电商市场交易规模分别为:196.4亿元、1354.1亿元、4437.5亿元、12850亿元、23615.1亿元。在进入第二阶段之前就实现了万亿增长,且2022年达到3.5万亿元,2023年上半年近2万亿元。

直播电商行业依旧处于高速发展阶段,已经成为电商市场的常规营销方式和销售渠道。展望未来,电商下单用户的数量、下单频率以及客单价等方面仍有进一步的增长空间。

直播常态化,超头寻退路

从直播电商的发展历程来看,淘宝是最早涉足电商直播的平台,2016年开始尝试这一新型的购物方式。而在2018年,头部KOL李佳琦和薇娅的出色直播战绩让直播电商开始受到公众的广泛关注。与此同时,快手和抖音也相继在2018年开启了直播带货业务,积极布局电商产业链,实现完整产业链的闭环。

与传统电商主要依靠电商渗透率和人均消费的增长来驱动增长不同,直播电商自生的增量来源于更多的观众,以及更多的客户为非计划需求买单。这为直播带货带来了独特的优势,使其在短时间内获得了快速发展。

短视频平台基于庞大的用户群体和高人均使用时长,以及对用户积累的数据标签,能够更精准地为商家提供流量资源,从而实现“货找人”的目标。这种精准匹配的方式大大提高了商品的销售效率,也为消费者带来了更好的购物体验。

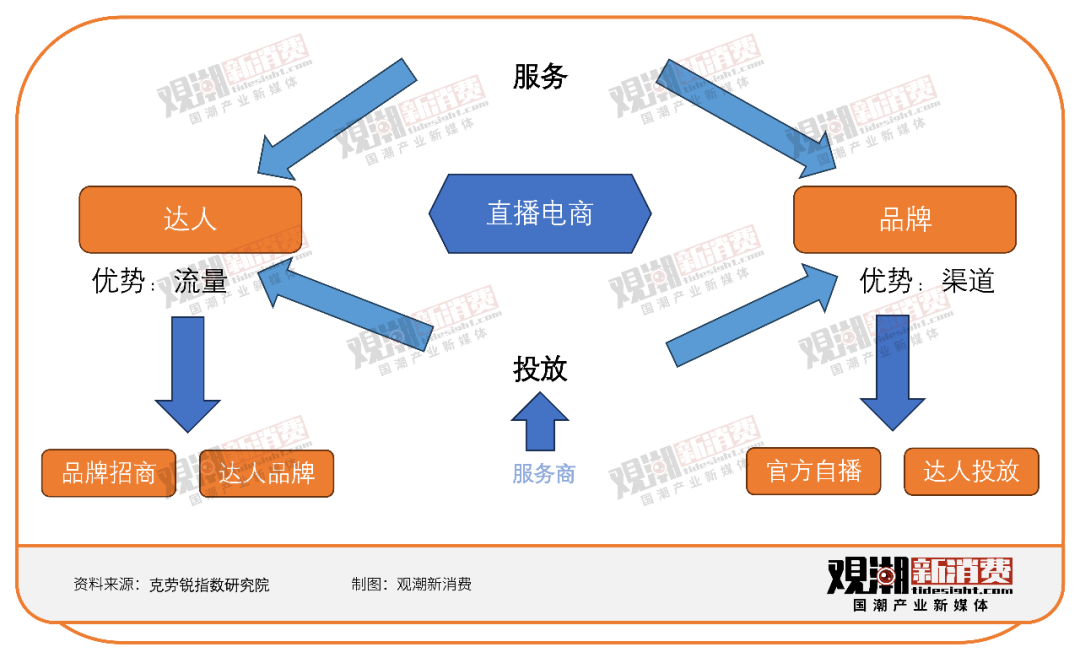

直播电商运营逻辑

直播电商的快速崛起推动了生态系统的拓展与完善,其中包括平台、MCN公司、商家、主播、消费者、供应商、服务商以及政府等多方角色。

随着直播的常态化,平台的流量逐渐达到瓶颈,直播电商开始出现激烈的内卷。为了应对这一现象,直播的门槛也在逐步提高。一方面,直播设备的要求越来越专业,甚至有的名人直播间设备成本高达数百万;另一方面,直播团队的分工也更加精细,大型直播间团队人数甚至超过十人。

与此同时,超头主播的淡出也正在路上。背后的底层逻辑是平台认为头部主播在变大的过程中逐渐开始不可控,对平台带来多重影响:一是自身风险抵御能力较差,二是容易挟流量要挟平台、挟流量要挟商家。于是,头部流量开始分流,直播格局呈现多平台、全域化的特点。

当前,为了确保ROI,很多品牌都会要求主播签署所谓的“保底协议”,这就意味着主播必须通过增加直播频次和延长直播时间来满足品牌设定的ROI目标。这一策略的出发点往往是为了减少品牌方的风险,并最大限度地提高投资效益。

虽然各大平台都在努力“去个人化”,但头部主播们没有坐以待毙,毕竟在他们身上还背着来自资本的高GMV要求。头部主播们为了成就个人IP,会以分散式内容完成跨域流量收口。抖音上有超过150个与疯狂小杨哥及其所属MCN公司三只羊相关的账号,这些账号采用分散式子账号运营的方式,以多种形式和广泛的领域向抖音用户传播直播内容。

但个人IP仍然存在一定的风险,个人IP和品牌虽然都代表着某种形象或概念,但它们之间仍存在本质的区别。品牌的价值是无限的,可以在市场变化中不断增值和扩展;而个人IP则具有一定的局限性,其价值和影响力往往会受到个人天赋、技能、名气等因素的限制,因此其发展空间相对较小,个人IP的兴衰速度也往往比品牌要快的多。

三足鼎立,多平台争夺第四极

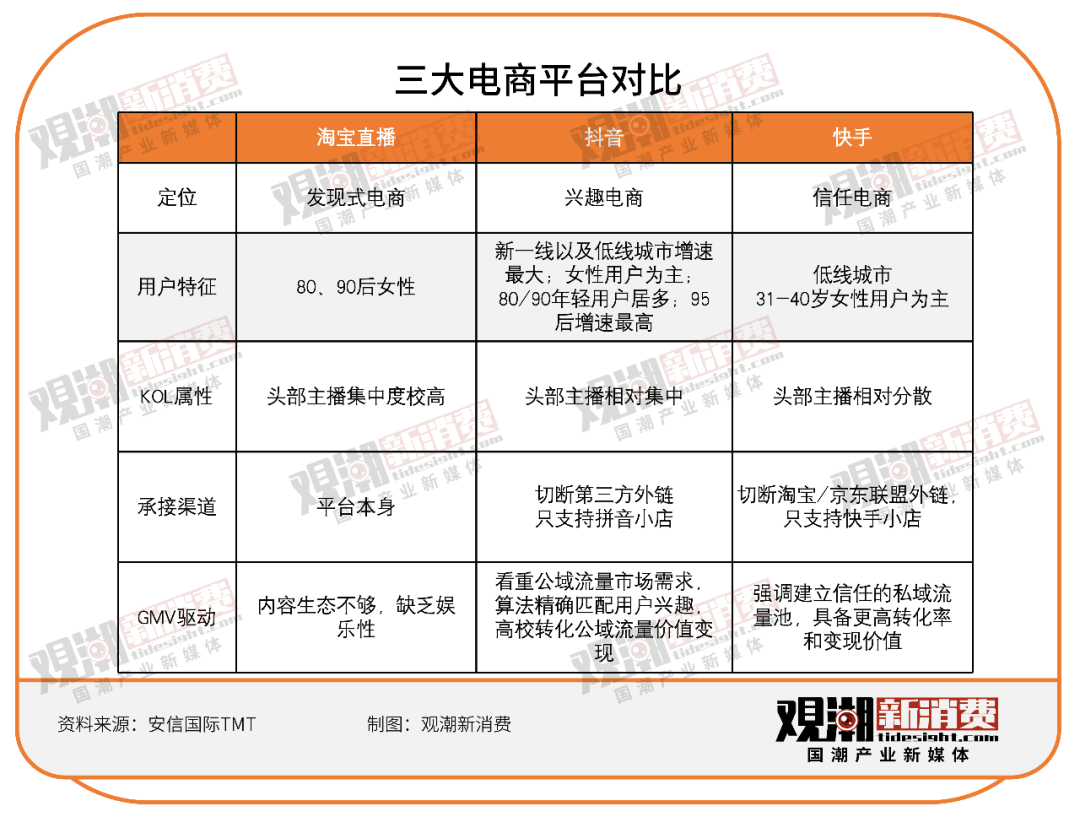

在直播大战中,典型平台有抖音、快手、点淘等,三大直播电商平台分别致力于打造“兴趣电商”“信任电商”和“发现式电商”。

抖快淘三大渠道2022年前三季度GMV跃升。根据星图数据所披露的信息,2022年前三季度,抖音电商、快手电商、淘宝直播三大渠道所占市场份额分别为40.5%,32%,27.5%。

视频号电商有望在未来成为第四大直播电商平台,受到腾讯的重点培养。2021年,腾讯的财报重点提到了视频号人均使用时长和总视频播放量同比增长了一倍以上,用户数和参与度取得了重大突破,财报提及视频号的次数甚至超过了微信。此外,财报还明确提到了视频号直播的商业化成果,视频号直播服务、视频付费会员服务以及自2020年4月合并虎牙带来的收入贡献推动了社交网络收入的增长,使其增长8%至1173亿元。

虽然从直播带货数据来看,视频号直播的带货体量并不算大,即使是超头部直播间,场均销售额也仅在百万上下。2022年视频号直播带货的GMV可能在千亿级别,这与淘抖快在2021年创下的2万亿规模还有较大距离。但在2022年双十一前后,视频号全面加快了商业化进程,直播带货GMV不断被刷新。

与此同时,小红书、美团等也都开始入场布局。小红书就凭借董洁、章小惠的“慢直播”和单场3000万-5000万的GMV,在竞争激烈的直播圈站住了脚跟。

直播电商的主流范式

盘点电商直播进化史,观潮研究院拆解出几种主流的直播电商范式代表。

卖场式直播

卖场式直播主要是以大胆的叫卖和推销为主,相当于将线下卖场搬到了线上。产品介绍详细、快速,搭配诱人的促销机制,用超级性价比实现规模化销售。

卖场式直播是诞生在直播带货初期阶段的主流模式,主要在淘宝等电商平台出现。

淘宝等电商平台的产品丰富程度较高,用户基数较大,流量较为集中。因此,在这个阶段平台主要通过推荐算法和广告投放等方式,将产品展示给消费者,并且通过大力度的促销活动吸引消费者的注意。

淘系的代表人物以李佳琦为首,于2018年开始在淘宝进行直播带货2021年,他开始拓展到抖音平台,以及微信小程序。

2021 年作为李佳琦带货巅峰,全年GMV达到了650亿元。2022年“双11”预售的数据更为咋舌,首日的场观为4.6亿人次,GMV达到215亿元。平台数据显示,截至2023年9月,李佳琦在淘宝的粉丝量约为7427万,在抖音的粉丝量约为4170万。

分享式直播

随后,相对于淘宝这样电商平台,初始作为内容平台的抖音孕育出了以“东方甄选”为代表的分享型带货模式。分享模式下,主播的直播内容不再是单纯的产品信息,而是加入了知识与人生感悟的分享,观众在共情之下自主下单。

东方甄选直播间自2021年12月28日开始直播带货,主要在抖音上进行。2022年6月销售额迅速起爆,东方甄选直播间观看总人次自6月9日开始节节攀升,在6月18日达到顶峰6167.3万人,6月日度销售额最高达6675.3万元。2023财年(2022年6月1日-2023年5月31日),东方甄选全年带货GMV(商品交易总额)达到100亿元,来自抖音的GMV占了总GMV的绝大部分,抖音上粉丝破3000万,已付订单数量1.36亿单。

东方甄选直播间的核心特征主要包括以下几点:首先,他们采用了双语知识带货的形式,这个形式在抖音生态中是非常独特的;其次,他们对新东方的品牌情感有强烈的投射与共鸣,这也是吸引消费者的重要因素;此外,主播们拥有才华和文化审美,这也是消费者喜欢观看他们直播的原因之一。

生活方式慢直播

东方甄选崛起并成为抖音头部直播间后,一直在直播领域掉队的小红书也慢慢摸索出了属于自己的直播节奏。

小红书的顶流直播以娓娓道来、用词专业,甚至带点艺术涵养的方式展演品质生活,年初的董洁和如今的章小蕙皆是如此。

小红书的章小惠是新阶段的新起之秀,5月22日,章小蕙在小红书开启了首场直播,时长近6个小时,热度超过6亿,这场直播销售额超过5000万元。

消费者对章小蕙的直播带货普遍持正面评价,认为她的选品质量高、讲解有吸引力,同时也非常信任她的推荐。“真名媛”人设是章小蕙的核心特征,作为香港第一代“带货女王”与“时尚鼻祖”,她的谈吐既有old money的矜贵,又有触手可及的亲切。截至2023年9月,章小惠小红书粉丝达到127万。

今年618前夜,小红书终于坐上直播电商的牌桌。

秀场式直播

与以上三种直播范式将“专业性”作为核心底层要素不同,以辛巴、小杨哥为代表的秀场式带货更深谙流量玩法的奥义。他们经常使用各种博眼球的操作来吸引观众的关注和购买。

秀场式直播带货在于夸张的表演和刺激性语言。辛巴和小杨哥在直播带货时经常使用夸张的表演来吸引观众的注意力,他们会穿戴上各种奇特的服装、饰品,做出各种搞笑的表情和动作,以吸引观众的眼球;他们经常使用刺激性或煽动性的语言来吸引观众的关注。例如,辛巴和小杨哥会在直播中大声喊叫、咆哮,使用各种口音和腔调来刺激观众的购买欲望。

通过统计疯狂小杨哥旗下比较活跃的头部主播的带货数据,保守估计,疯狂小杨哥自己再加上抖音达人矩阵近30天至少能贡献GMV3.45亿-6.65亿元,GMV在5000万-7500万元之间,超过大部分带货主播。

现在,辛巴、小杨哥都在尝试介入制造环节,分别打造了“辛选集团”和“小杨甄选”,且都拥有庞大的账号矩阵协同输出内容;东方甄选为保证品控,也选择了搭建自己的供应链;李佳琦与品牌共研产品的故事就更无需赘述了。

此外,头部MCN几乎都开始进行跨平台布局。先是罗永浩带交个朋友在去年双十一前期入驻淘宝;今年8月29日,东方甄选也开启淘宝直播首秀。与此同时,品牌也不断加码自播。

当超级主播逐渐淡出直播间,流量、平台、个人IP等各个维度的“去中心化”正在成为新的趋势。

*观潮新消费(ID:TideSight)

评论