文|巨潮 谢泽锋

编辑|杨旭然

从激进扩张到全面收缩,刘永好钦定的养猪“一号工程”,在如今戚风惨雨的市场环境中吞下持续亏损的苦果,已经不得不开始收缩战线。

不完全统计,从去年底至今,新希望共出售了18个养猪场给关联方,回笼资金超22亿元。对于不到三年巨亏140亿元的新希望来说,回血虽少,但对于减少持续性的亏损帮助不小。

时间回溯到2020年,在上一轮史诗级别的大牛市中,养猪企业疯狂扩张。中国“饲料一哥”新希望也趁机向下游延伸。2019年至2021年,在养猪业务上累计砸下近700亿元,甚至提出了最高年出栏生猪4000万头的目标。

暴增的业绩,疯长的股价,烈火烹油的生猪行情,让嗜血的资本杀红了眼。跑马圈地的大跃进之中,这场泼天的富贵蒙蔽了整个产业链的上上下下。当时,刘永好要求新希望集团各地的地产、乳业、环保、金融科技等子公司,以多元产业的系统优势来帮助新希望六和养猪。

可一切经济活动都逃不脱周期宿命,农业领域更是如此。仅仅两年后,更大的反噬来临,江西前首富的正邦科技破产重组,新希望、牧原股份、温氏股份纷纷暴亏。

被称为中国民营企业家的常青藤,刘永好也只能 “认栽”,削减产能,止损回血。

01、战略收缩

曾经有多疯狂,如今就有多惨烈。

2019年,由于猪瘟疫情、环保限产、国际贸易摩擦等诸多因素的叠加影响,猪肉价格短时期内迅速暴涨,连番刷新历史新高。

在这个超级周期里,原本苦哈哈的养猪企业咸鱼翻身。中国最大的“猪倌”,牧原股份实控人秦英林跃升为河南新晋首富,并以2000亿身家超过王兴、雷军、刘强东等,成为2020年富豪榜中闪耀的明星。

江西人林印孙掌舵的正邦科技,也在2020年达到巅峰,总市值超800亿元,他个人也以320亿元的财富问鼎江西首富。

“一年就赚了过去几十年的钱”,这很难让原本天天和养殖场、农户打交道的猪企老板们把持住自己。为抓住这一千载难逢的产业转折期,大玩家们纷纷激进扩张,林印孙更是喊出“2022年生猪出栏量超过1亿头,挺进世界500强”的口号。

新希望也不例外。早在2016年,饲料出身的新希望就公告拟投资88亿元,通过3到5年时间发展1000万头生猪,并以“技术托管和技术服务”形式覆盖2000万头生猪。

2019年,新希望的脚步明显加快,在工程建设方面,新希望当年资本开支达到90多亿元,2020和2021年都超过300亿元。也就是说,短短三年时间,刘永好砸下了近700亿元用来扩充生猪产能。

一年之后的2020年,猪肉价格站上历史最高,甚至达到夸张的每斤40元。彼时,市场出现两种声音,有人发出盛世危言,有人却选择勇猛前行,进而衍生出两种战略选择。

当年9月,唐人神董事长陶一山提出了业内知名的“5元猪价”预测,他指出:各大猪企在建或将建产能达20亿头,生猪养殖行业或将面临灭顶之灾,2022年猪价或跌至4-5元/斤。

也就是在当年当月,原本负责新希望地产的张明贵被推选为新希望执行董事长,而他对上述观点的回应是:“猪价不可能持续下跌到4元到5元的水平”。

他还肩负着刘永好养猪“一号工程”的重任。疯狂的布局下,2020年底,新希望已经储备了7000万头的产能;2021年底,已经竣工了3000万头产能。

老板雄心勃勃,新任领导层也是意气风发,甚至大幅提高了未来几年的规划目标:即2021年确保2500万头出栏,挑战3000万头,2022年确保出栏4000万头。

面对质疑,接班后的刘畅也在公开场合表示,不会改变预定规划目标。2019年至2022年,新希望生猪出栏量从355万头上升到1461万头,增长了3倍多,跻身行业前三。

而随着头部企业疯狂扩产,猪肉价格自高点迅速滑落,如今已经跌回了2017-2018年的水平。虽没有达到“4-5元/斤”那样夸张的地步,但也足够令参与者们如芒在背。

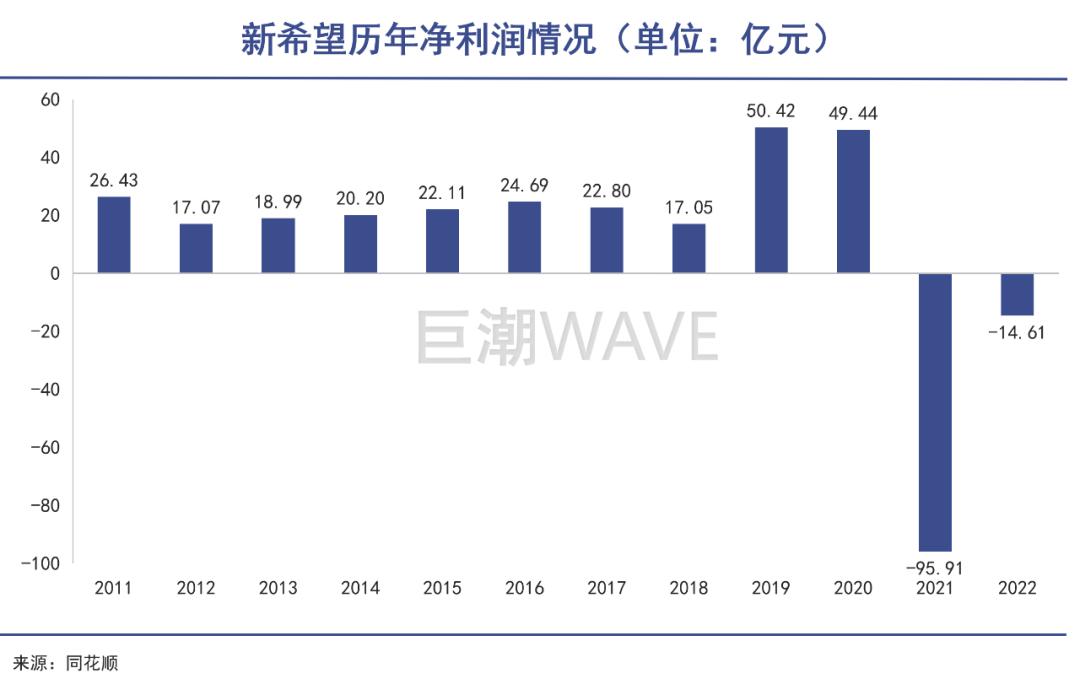

走过了最辉煌的2019-2020年,新希望随即陷入亏损泥潭。2021-2023年上半年,合计亏损140亿元,比那两年赚取的100亿元还多亏了40亿元。

而如今的新希望在大笔扩张后,财务质量也不如以往。对于生猪出栏计划,新希望主动选择收缩,2023年规划1850万头,2024年2300万到2500万头,未来维持在3000万头的水平,不再追求规模扩张。

面对如今的情境 ,有投资者问及如果能够穿越回2020年,新希望还会不会如此激进扩张?张明贵坦言:公司对规模快速扩张之后的管理能力估计不足,如果真能回到过去,希望更加稳健一些。

这无异于道歉认错。

02、降本增效

农业堪称人类商业社会历史最为悠久的产业,而即便拥有现代化的先进技术加持,如今养殖业的本质仍旧是降本增效。

对于新希望来说,从高速扩张到稳健布局,如今已经陷入连年亏损,总负债高达970亿元,负债率逼近72%的历史高位。

面对困境,新希望一方面积极转让资产,回血补窟窿。去年底至今年,新希望先后两次出售18个在建和已投产的养猪场,共获得22.43亿元的资金。

而接盘方成都天府兴新鑫农牧科技也颇为玄妙,其成立于2022年,大股东为成都国资企业,持有60%的股份,而二股东就是新希望六和,持股40%。无论是成立时间,还是股东背景,都不得不让外界起疑,这家公司貌似就是专门接手新希望资产的“接盘侠‘。

但22亿的回血只能是杯水车薪,考虑到此前公司3000万头产能已经竣工,而即便按照2023年1850万头的规划来看,新希望目前还有1150万头的闲置产能,对于上市公司来说,这是一个巨大的负担。

在投资者交流会上,新希望也指出,今年重点的处置闲置猪场任务在山东和河北,预计跟地方国企合作处置40-50亿的资产。可以预计,未来新希望还会加快资产出售。

另一方面,2021年以来,新希望已经开始主动调降发展节奏,停止外购养殖场,优化产能布局。并且退租了此前租赁的商品代场和种猪场。在降本增效方面,养猪场的努力已经到了令人咋舌的地步——养殖人员穿着的防护服价格都被砍到了3元一套。

在8月16日举办的第二届生猪产业峰会上,秦英林也指出,养猪微利时代将是常态,关键还是降低成本,未来牧原股份要将养猪成本再降600元/头。

按照一头猪250斤计算,意味着每斤猪肉成本再降2.4元。牧原一直是业内标杆,其最新的养殖成本已经降到7.75元/斤,再降低2.4元,也就是说最终成本要降到5.35元/斤。这让业内人士直呼:不可能。

对比来看,新希望和头部玩家还有差距。比如,养殖成本和牧原、双胞集团差距仍有0.6元/公斤左右;断奶成本上,目前头部友商为300元,新希望至今年7月份还有353元。

要知道,饲料在成本占比中能达到60%以上,是绝对的大头。新希望作为全国最大的饲料企业,加上乳业、食品、金融等多元协同作战,其养殖成本本应更有优势。

可过去几年的快速扩张,掩盖了管理上的问题。比如,新希望曾坦言,农户的养猪水平要高于公司,公司自育肥的成本高达19元/公斤,而放养的成本只有16元/公斤。

因此,新希望主动调整了养殖模式。2022年,公司已经清退了300万头的自育肥场线,从曾经的以自养为主转为放养为主。

目前看,无论是天邦的“合伙人制度”,还是牧原的“批次承包”,亦或者新希望调整养殖模式,最终都是为了降本增效。

而高速扩张后,新希望也必须要补上这一课。

03、救命稻草

“单纯将公司的盈利和牧原等进行对比有失公允。”面对来自各界的质疑,刘畅也曾做过澄清。

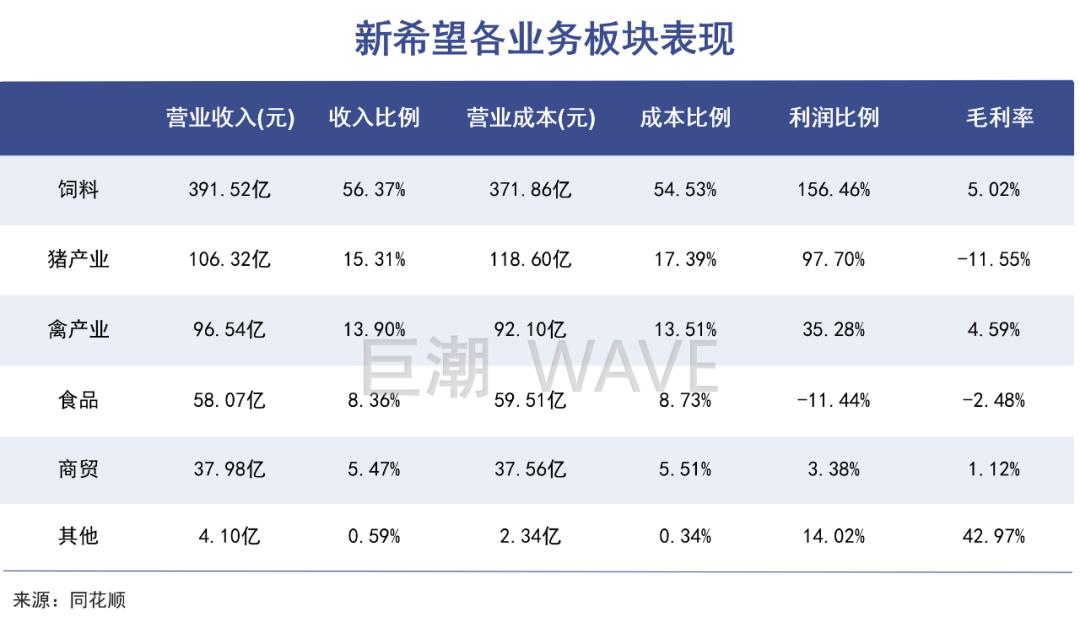

新希望以饲料起家,饲料业务一直是公司的基本盘,收入占比接近60%。以饲料为基点,在过去多年的时间里,新希望发展了养猪、禽产业、食品等多元产业。

可以说,新希望并非纯正的养猪企业。养猪业务上遭遇困难,并不意味着新希望集团的全盘皆墨。

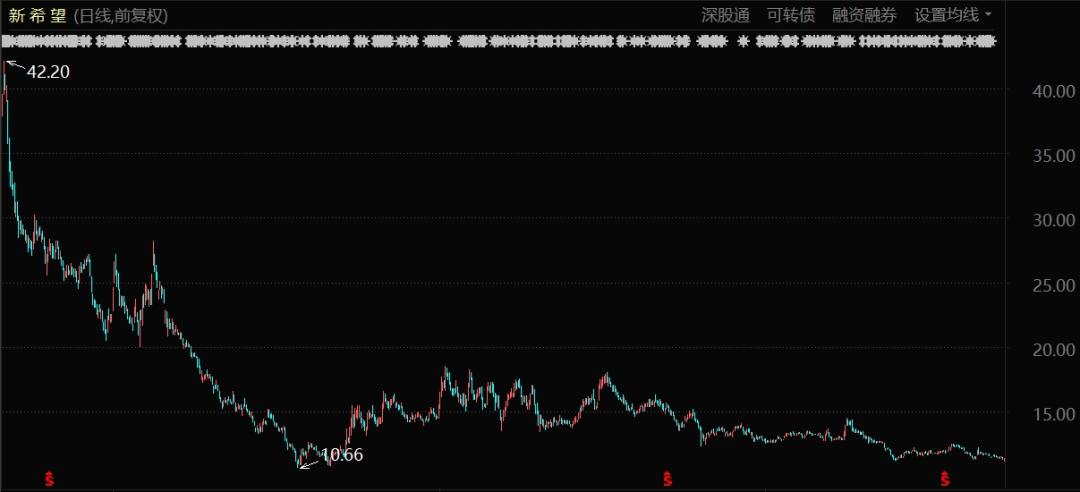

新希望股价表现(2020年9月1日至今)

根据刘永好的规划,协同多元化,上下游全产业链一直是新希望反复强调的优势,也被看做其在行情低迷时刻的破局之道。不论是上游饲料,中游养殖,最终要体现到食品,因而终端的食品业务是新希望长期努力的方向,也是农牧业最终的价值表现。

新希望希望能够实现农牧产业链和食品产业链闭环发展。近年来,新希望在食品端取得了一定的业务突破。除了新乳业独立上市外,新希望2022年食品板块实现营收108.51亿元,同比增加20.03%。

作为从田间地头到老百姓餐桌的业务,新希望食品业务包括了生猪屠宰、肉制品深加工和预制菜等,如“千喜鹤”品牌猪肉、“美好”品牌猪肉制品,以及覆盖川派火锅的小酥肉等等。

其中,小酥肉成为新希望进军预制菜的“杀手锏”,也是公司首个十亿元的大单品。仅今年上半年,小酥肉就卖出了6.4亿元。新希望旗下“嘉和一品中央厨房”,也是北京地区最大的中央厨房之一。

一方面聚焦餐饮客户,开拓市场;一方面打造爆款单品,实现从零到一的突破。不同于养猪板块的艰难,新希望的食品板块看起来进展顺利。中粮集团提出的从饲料、育种,到养殖、屠宰,最终到食品深加工的农业全产业链,实际上也被新希望实现了。

但令人疑惑的是,到今年上半年,公司食品业务收入和占比都有所提升,可毛利却首次亏损。

这也是2018年记录该数据以来,首次出现亏损。而此前,公司食品业务毛利率整体也呈现下降趋势,在猪肉价格最高的2019-2020年,其毛利率能维持在10%以上。

可以看出,在行业爆发期,新希望能跟随大市赚钱,但在产业低谷期,新希望却暂时还没有展现出产业链一体化所应展示出的韧性。

04、写在最后

1983年, 王石靠倒腾鸡饲料赚取300万元的第一桶金,但后来他转投房地产,并且感慨道:

做饲料真是太难了。

刘永行、刘永好兄弟几人,却能在这个“太难了”的饲料行业里大获成功,早早就发展成为中国最大的农牧企业之一。

作为兄弟几个中思维最活跃、最善于拥抱新生事物的一位,长期以来,刘永好被奉为民营企业家里的常青藤,无论实业还是金融,他均能长袖善舞,创业41年来鲜有败绩。直到对这一轮前所未有猪周期的狂热追逐。

表面上,新希望称自己响应国家稳产保供号召投身养猪事业,但这场豪赌的背后,离不开更大利益的挑动与诱惑。在这场巨大的、历史上都难以觅寻的红利面前,这位杰出的民营企业家也栽了一个人生中罕见的大跟头。

评论