文|子弹财经 黄燕华

编辑|蛋总

美编 | 倩倩

审核 | 颂文

图片来源:倍轻松官网

尚未消除外界对其“科技含量低”这一质疑的倍轻松,近期高调官宣了新任“顶流”代言人。

9月19日,倍轻松官宣了国内“00后”明星易烊千玺为其全球品牌代言人,引发业内关注。此前,其代言人由“90后”顶流明星肖战担任。

有着科创板“智能按摩设备第一股”之称的倍轻松,自2021年7月15日上市以来,伴随着外界对其是否符合科创板要求的质疑声,一路在营销推广上高举高打,但仍无法遮掩业绩亏损、股价大跌、高管频繁变动等发展问题。

截至9月28日收盘,倍轻松股价报36.56元/股,较之上市首日的收盘价171.18元/股已跌去超78%。

从肖战到易烊千玺,倍轻松为何格外“钟意”顶流代言人?面对业绩承压、股价大跌的境况,倍轻松何时才能真正变“轻松”?

1、倍轻松“钟意”顶流

消费品牌邀请知名明星代言,是业界普遍采用的方式,但倍轻松似乎格外喜欢和顶级流量明星(简称“顶流”)合作。

倍轻松与顶流的合作要从2021年说起,当年5月31日,其宣布顶流肖战成为首位全球品牌代言人。

据称,官宣当天,微博双话题#肖战代言倍轻松#和#缓解疲劳,轻松应战#,总阅读量近10亿次,讨论量超400万条。与此同时,倍轻松在抖音强曝光,多次触达粉丝和精准用户,其中仅肖战的TVC视频播放量高达2300万次。

通过这次官宣及相关的话题热度,倍轻松产品迅速出圈且品牌知名度得到大幅提升。

另据公开信息显示,2021年6月1日(即官宣肖战代言的隔天),倍轻松在京东平台7分钟的销售额超过2020年全天,当天其在天猫平台的销售额仅8小时便超越2020年618全周期。

次月15日,倍轻松正式登陆科创板,上市当日,其股价大涨534.3%,市值触达百亿元。

此外,倍轻松在上市当年实现了营收利润“双增长”。根据财报,2021年倍轻松营收11.90亿元,较上年同期增长43.93%;净利润0.92亿元,较上年同期增长29.92%。

或许,倍轻松尝到了顶流肖战代言的“甜头”。2022年5月,倍轻松官宣肖战继续担任其全球品牌代言人。外界原本以为今年倍轻松会继续与肖战签约合作,但没想到更换了易烊千玺为其全球品牌代言人。

那么,倍轻松为何突然更换品牌代言人?

“可能是因为(肖战代言)价格等方面没能谈拢。”资深产业经济观察家梁振鹏向「界面新闻·子弹财经」表示,易烊千玺的知名度要比肖战更高,找前者代言会让倍轻松的品牌曝光度更大。

作为“00后”新生代顶流,易烊千玺早年因加入TFBOYS组合走红,近几年因《少年的你》、《长津湖》、《满江红》等电影作品而收获更多关注度。

不过,「子弹财经」认为更换代言人可能还有两方面原因。

一方面,倍轻松已连续6个季度出现净亏损的状况,需要尽快提升业绩。

财报显示,从2022年Q1至2023年Q2这6个季度里,倍轻松净亏损额分别为988.98万元、2556.83万元、2207.13万元、6690.28万元、182.35万元和2352.3万元。

这些净亏损发生在肖战为品牌代言期间,换言之,肖战的代言或无法持续吸引消费者购买,也没能让倍轻松走出亏损泥潭。

另一方面,过去一年倍轻松在二级市场的表现不佳,需要在多方面提振市场信心。

据「界面新闻·子弹财经」了解,倍轻松上市首日的股价达到185.58元,创下历史最高纪录。此后,其股价开始震荡回落。截至2023年6月30日收盘,倍轻松的股价报38.50元/股,较历史最高点已跌去79.25%。

这在一定程度上意味着二级市场对企业和产品的信心欠佳,更换知名度更高且更年轻的代言人或能吸引更多年轻消费者,最终提振企业营收及二级市场的信心。

对此,梁振鹏也认为,相比非顶流明星,顶流明星的声量无疑更大,引起外界的关注度更高,最终代言效果也会更好。“知名度越高的明星艺人,其代言费用往往也越高。按照行情价,易烊千玺一年的代言费得几千万元。”

2、倍轻松的未来不轻松

长期以来,在销售模式上,倍轻松以直营模式为主,属于重资产运营。

在直营模式下,倍轻松的渠道成本相对较高,其门店主要设在一二线重要城市的机场、高铁站和中高端商场。除了高昂的店租之外,倍轻松还需要承担门店人工和水电等成本。

为此,近两年倍轻松试图通过加盟模式来扭转直营模式所带来的困局。

据「界面新闻·子弹财经」了解,今年上半年,倍轻松与山东和江苏两家省级零售服务商完成签约,正式开启省级零售服务商招商加盟的新业务模式。

诚然,加盟模式有一定的优势。梁振鹏表示,由于是加盟商出资,并且其承担了加盟店房租、人工和水电等成本。倍轻松可以有效降低销售渠道成本,同时借助加盟模式,其也可以迅速拓展销售网络体系。

但加盟模式的弊端也极其明显,主要是不利于倍轻松统一运营管理。“毕竟,加盟商自负盈亏,卖多卖少与倍轻松并没有直接关系。”梁振鹏说。

这种情况下,倍轻松的产品价格体系就容易被加盟商打乱。譬如,加盟商在销售的过程中,可能会随时根据加盟店实际经营状况做相应的调整。“产品畅销,就抬价销售,产品滞销,就降价出售。”梁振鹏举例称。

而且,在售前、售中、售后的服务过程中,品牌方无法确保加盟商不会出现欺诈消费者的行为,比如卖返修机、二手货等。

还有就是,倍轻松与加盟商之间可能会存在博弈的情况。“加盟商从倍轻松拿货,一般现款现货,即加盟商先付款,倍轻松再发货,但遇到强势的加盟商时,则可能由倍轻松先发货,加盟商卖了之后再向倍轻松付款。”梁振鹏说。

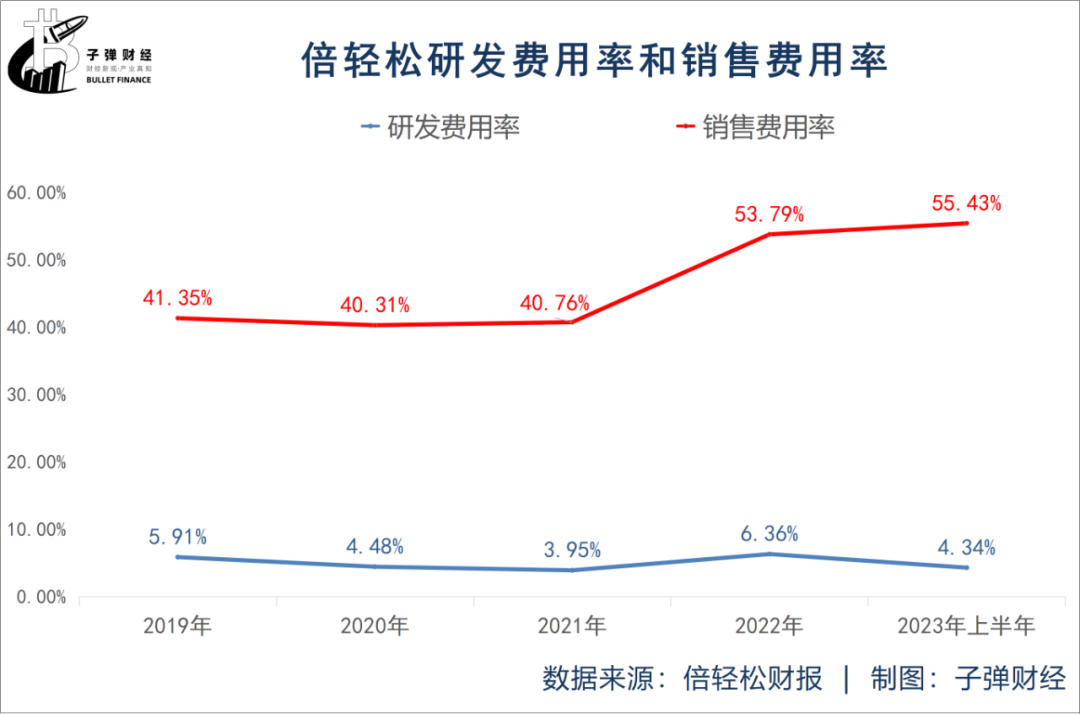

值得注意的是,倍轻松目前仍未摆脱重销售、轻研发的“烧钱怪圈”。

根据已公开的财报,2019年至2023年上半年倍轻松的研发费用率分别为5.91%、4.48%、3.95%、6.36%和4.34%;销售费用率分别为41.35%、40.31%、40.76%、53.79%和55.43%。

很明显,倍轻松的销售费用率一直远在其研发费用率之上,属于典型的销售驱动型企业。

对于小家电行业而言,若长期注重销售而轻视研发,无疑会给企业带来一定的发展问题,因为持续不高的研发投入,意味着产品力难有大的提升,使产品较难拉开与同行之间的差距。

3、高层频繁变动不利未来发展

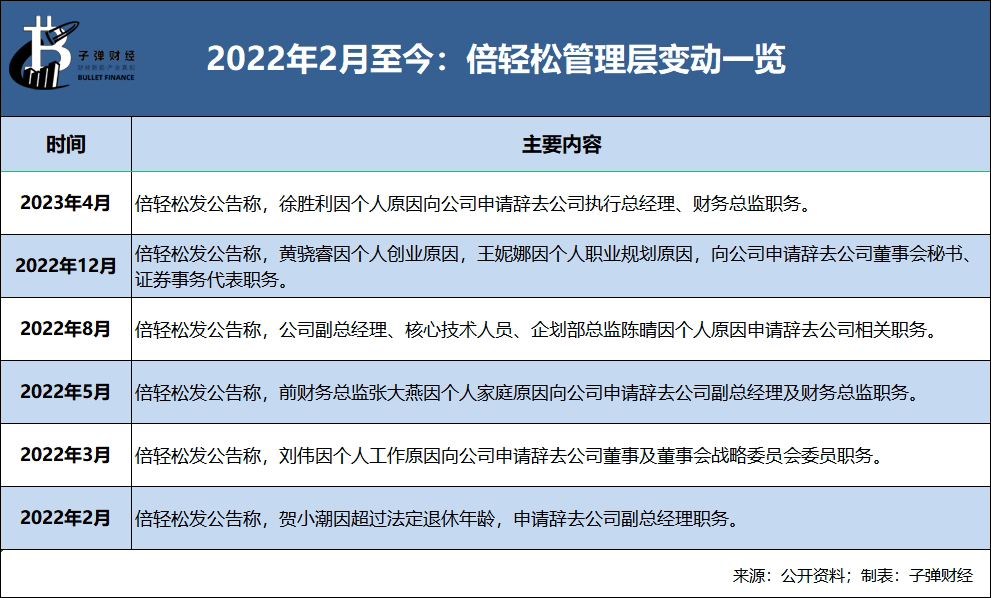

「界面新闻·子弹财经」还注意到,自2022年2月以来,贺小潮、张大燕、陈晴、徐胜利等前倍轻松管理人员陆续辞去公司高管职务。

“倍轻松留不住高管,说明企业经营存在问题。”梁振鹏表示,倍轻松高层频繁变动,不利于其平稳健康发展。要知道,抛开前期招人时间,新接替者了解企业,熟悉岗位工作,与其他部门磨合,逐渐适应再到胜任,通常需要几个月的时间。

更何况倍轻松所在市场竞争十分激烈,如果新接替者无法适应,其只能继续离职。如此一来,倍轻松会面临一定的经营风险。

事实上,倍轻松高层频繁变动也可能会导致其战略和运营方向发生变化,影响员工士气和客户关系,甚至还可能会引起投资者的担忧和不确定性,进而引发股价波动。

更要紧的是,倍轻松的产品不具有不可替代性。譬如,市面上热销的筋膜枪对肌肉同样有按摩作用,以及不少蒸汽眼罩也具备眼部按摩作用,它们对按摩仪之类的产品具备一定的可替代性。

梁振鹏也提到,倍轻松产品的可替代性非常强,其属于保健小家电,而非医疗器械,它不需要经过医疗部门的认定。因此,从产品定位来说,倍轻松按摩仪不具有治疗效果。而且,相关的监管部门也无法判断按摩仪产品的疗效好或者不好。

“这是目前保健小家电发展的根本商业逻辑,从这个商业逻辑来说,倍轻松没什么优势。”梁振鹏说。

在他看来,任何企业只要按照国家相关标准,在电气安全指数合格的情况下,生产出质量合格的能加热能按摩的按摩仪产品,均可对倍轻松取而代之。

至于颈椎增生、腰椎增生、眼睛疼痛等患者,在使用按摩仪产品后,相关症状是否得到缓解,缓解效果到底好不好,以及具体缓解效果如何,只能是仁者见仁智者见智。

“如果症状缓解了,算消费者运气好,如果没什么缓解效果,消费者也追究不了倍轻松的责任。”梁振鹏表示,这种情况下,按摩小家电市场的发展难免会比较乱。

不仅如此,倍轻松正面临应收账款激增的风险。财报显示,2022年末倍轻松的应收账款仅为6158.30万元,到了2023年6月末,这一数值已被更新为8375.65万元,增长36.01%。

需知,应收账款增加意味着倍轻松的资金回收较慢,会增加公司的财务风险,且若无法收回应收账款,将被作为坏账处理。

此外,需要承认的是,按摩小家电行业准入门槛较低,并且市场发展已经过了高增长期。“未来,依然有越来越多的玩家进入到按摩小家电领域。”梁振鹏说。

4、结语

倍轻松换更“顶流”的明星代言无疑会让其品牌知名度和曝光率进一步提升,且产品销量更能被带动起来。

不过,明星艺人代言并非“万能药”。倍轻松持续亏损、管理层频繁变动、应收账款增加、产品可替代性强以及股价跌跌不休等诸多问题,并不会因此就迎刃而解。

对于当下的倍轻松来说,修炼内功打造好产品或许要远比寄希望于品牌代言人的热度、话题性及粉丝效应重要。

*注:文中提及的“销售费用率”计算方式为:销售费用/营收*100%;“研发费用率”计算方式为:研发费用/营收*100%。

评论