文|侃见财经

过去两年,牧原股份的日子过得并不是太如意。

在中秋节前的最后一个交易日,牧原股份大跌4.56%,股价创出了四年半新低;节后的第一个交易日,牧原股价更是大跌7.63%,而和2021年的最高点91.54元/股相比,如今牧原股份的股价已经腰斩,市值则缩水超过3000亿。

很显然,虽然被广大的投资者称为“猪茅”,但牧原股份也并未能逃过股价大幅下挫的命运。

实际上,除了跌跌不休的股价之外,更让投资者担忧的其实是牧原股份的财务状况。

根据半年报显示,目前牧原股份的总负债高达1153亿,流动负债为869.5亿,其中短期借款一项便达到了453.3亿,而同期牧原股份的货币资金只有175.5亿,牧原股份的资金压力可见一斑。

实际上,自从上一轮最强猪周期过去之后,整个生猪养殖行业便步入寒冬,最明显的特征是生猪价格持续走低,虽然牧原股份通过一体化养殖模式获得了较大的成本优势,但依旧受到了巨大的冲击;当下,包括牧原股份在内的大部分生猪养殖企业都在等待下一轮上涨周期的到来,但如今行业周期规律已经发生变化,而且在巨大的债务压力面前,牧原股份能否熬过寒冬还有很大的不确定性。

最强猪周期下的弯道超车

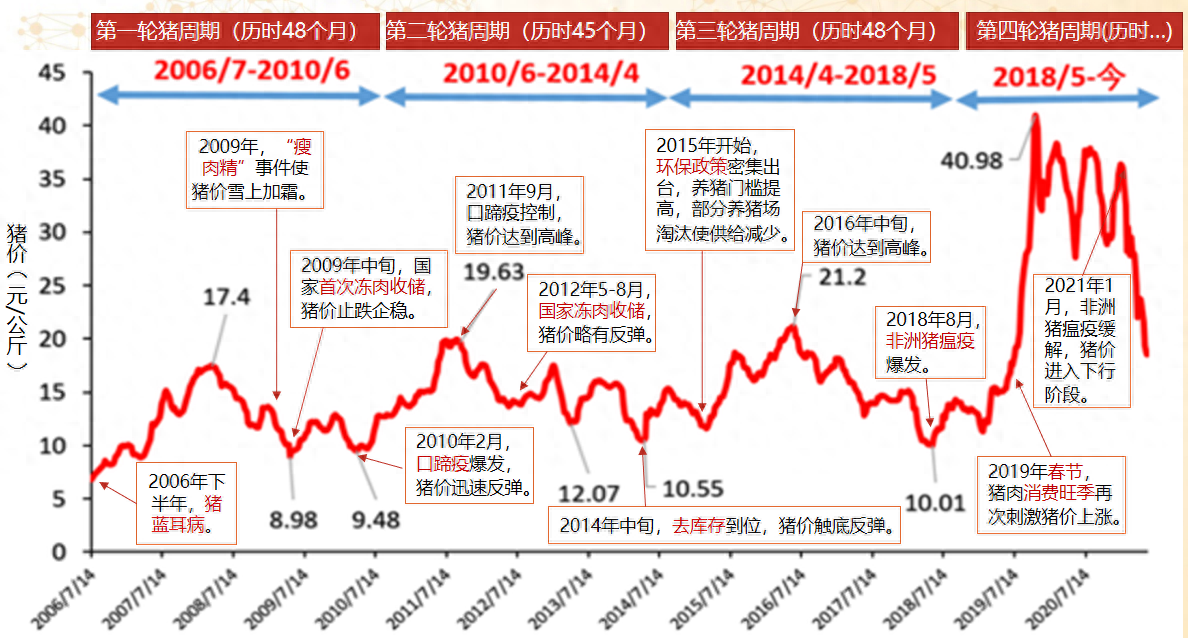

万物皆有周期,而生猪养殖行业的周期性规律就更加明显。

一般来说,猪周期都是3~4年一个轮回,整个周期会经历“猪肉价格上涨——母猪存栏量增加——生猪供应增加——猪肉价格下跌——大量淘汰母猪——生猪供应减少——猪肉价格上涨”七个阶段。

作为养猪养殖行业的龙头,牧原股份正是从上一轮猪周期实现了“弯道超车”;回溯上一轮猪周期,其又被称为“最强猪周期”,最早从2019年开始。当时,非洲猪瘟疫情突然来袭,国内生猪、能繁母猪存栏量出现“断崖式下滑”,在生猪供不应求的情况下猪肉价格持续上涨,一直涨到2021年年初。

在这一轮猪周期中,由于牧原股份采用的是一体化养殖模式,跟传统采用“农户+公司”模式的生猪养殖企业相比,采用一体化养殖模式的牧原股份不但能更好地控制非洲猪瘟疫情、保证更高的生猪存栏量,还能更好地控制成本、提高生产效率,于是其逐渐反超了采用传统生产模式的生猪养殖企业。

以温氏股份为例,作为“农户+公司”模式的龙头,其2021年肉猪类的营收为294.9亿,而牧原股份的生猪类营收为750.8亿,是温氏股份的两倍有余;当然,牧原股份之所以能在生猪养殖业务上反超温氏股份,除了一体化养殖的优势之外,跟牧原股份在2019年之后的快速扩张也有较大关系。

受非洲猪瘟的影响,生猪价格飙涨,各大生猪养殖企业纷纷选择扩充产能,牧原股份也没有落后。

从财报来看,在2018年还未爆发非洲猪瘟的时候,牧原股份的固定资产为135.4亿,在建工程为36.8亿,合计为172.2亿;到了3年后的2021年,牧原股份的固定资产已经高达995.5亿,在建工程为111亿,两项数据合计为1106.5亿,跟2018年相比直接翻了超过6倍,扩产速度相当的惊人。

在快速扩建规模以及养殖一体化模式的双重助力下,牧原股份成为生猪养殖行业的龙头。在2021年最高峰时,牧原股份的股价一度攀升至91.54元/股,总市值高达5007亿;而即便现在股价已经腰斩,但牧原股份的总市值仍高达2071亿,是整个农牧饲渔行业中市值最高的企业。

苦等下一轮猪周期到来?

在最强猪周期过去后,最近几年,猪肉的价格开始快速回落。

根据媒体统计,这一轮猪价下行是从2021年年初开始,当时猪肉价格从2021年年初最好的36.34元/公斤最低下跌至10.78元/公斤,跌幅接近75%;如今,下行周期已经维持了两年多时间,但猪肉价格依旧在低位震荡,截至9月28日生猪报价仅为15.88元/公斤,和高点相比仍有很大的差距。

在猪肉价格持续低迷的大背景下,前几年扩张的产能则逐渐成了“负累”——由于价格低迷,养得越多只会亏得越多,在2022年一季度时牧原股份曾巨亏超过50亿,就是此前的快速扩张所导致的。

当然,从历年的财报来看,虽然猪价持续低迷,但由于牧原股份采用一体化养殖模式,对成本把控较好,因此其并未出现年度亏损的情况。2021和2022年,牧原股份分别盈利69.04亿和132.7亿,在各大生猪养殖企业中表现算是非常出色,不过在盈利的背后,牧原股份其实也有不少的隐患。

首先是猪价持续低迷、整个行业集体不景气的隐患。这一轮下行周期已经维持了两年多时间,按照以往的规律,下行周期早应该结束,但从现在来看显然还没有要结束的苗头,很显然由于此前各大猪企扩张太过激进,行业出清的时候远比想象要久,对于牧原股份来说未来的不确定性变得越来越大。

其次是债务和资金的隐患。由于在2019年后选择激进式扩张,牧原股份的债务越滚越大。根据半年报显示,目前牧原股份的总负债高达1153亿,流动负债为869.5亿,其中短期借款一项便达到了453.3亿,而同期牧原股份的货币资金只有175.5亿,牧原股份的资金压力可见一斑。

最后还有产能过剩的隐患。在上面的内容中提到,短短三年时间牧原股份的“固定资产+在建工程”两项数据合计翻了6倍,而销售生猪数量也从2019年的1025.33万头攀升至2022年的6120.1万头,但由于各大猪企纷纷扩产,目前生猪市场已经是供大于求,未来牧原股份很可能出现产能过剩的情况。

实际上,包括牧原股份在内的生猪养殖企业都在煎熬,苦苦等待着下一轮上涨周期的到来,不过从目前的情况来看,由于前几年扩张太快,下一轮上涨周期或许还要等待很长的时间,只是不知道,背负着巨额负债的牧原股份,能不能熬到下一轮上涨周期?

评论