界面新闻记者 |

首个特殊再融资债券发行规模超过千亿的省份出现了。

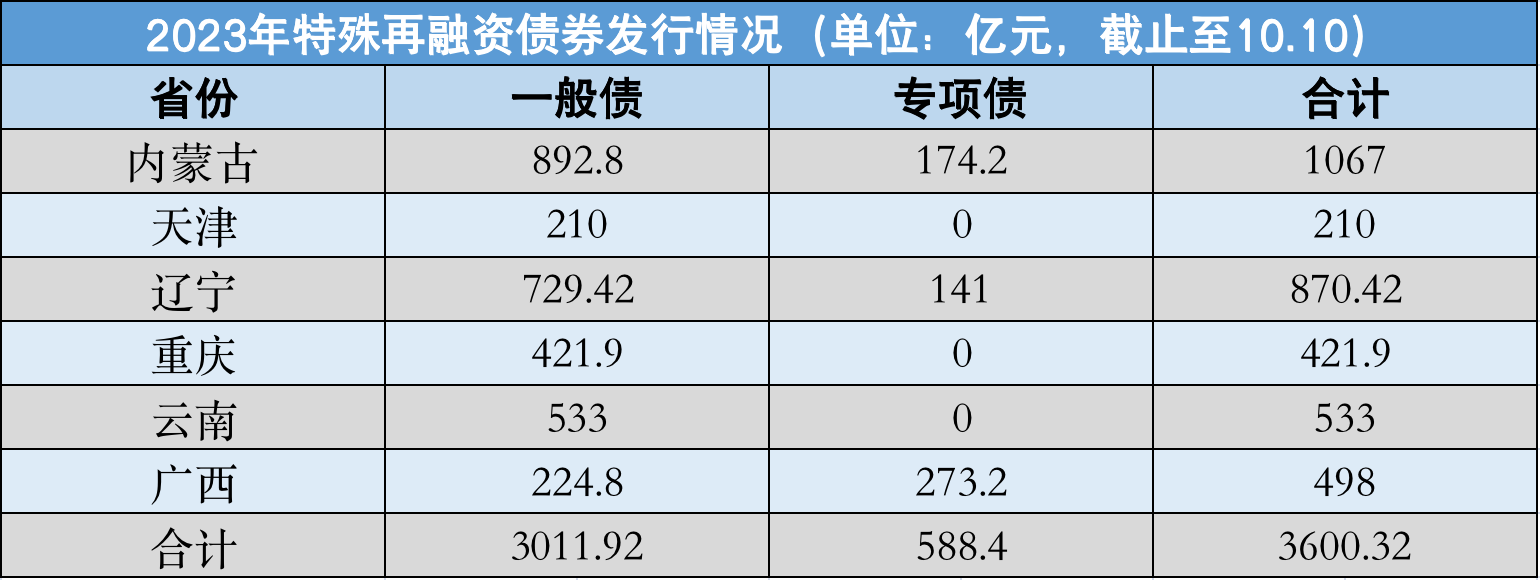

10月10日,在首批663亿特殊再融资债券发行后,内蒙古再次披露403亿特殊再融资债发行计划,至此内蒙古成为今年首个特殊再融资债券合计发行规模超过千亿的省份。

除内蒙古外,根据天津、辽宁、重庆、云南、广西的发债材料,各省份分别拟发行210亿、870.42亿、421.9亿、533亿、498亿再融资债券用于偿还隐形债务,发行总规模超3600亿。

特殊再融资债属于再融资债的一种,特殊在募集资金用途为 “偿还政府存量债务”,将地方政府隐性债务“显性化”,即化解隐性债务,存量债务包含了非债券形式的存量政府债务,例如城投平台债务、对企业拖欠款等。故以上3600亿债券均为特殊再融资债券。本轮特殊再融资债重启发行也意味着“一揽子化债方案”进入实质落地阶段。

9月20日国务院常务会议,审议通过《清理拖欠企业账款专项行动方案》。会议明确指出,省级政府要对本地区清欠工作负总责,抓紧解决政府拖欠企业账款问题,解开企业之间相互拖欠的“连环套”,央企国企要带头偿还。故在多省份的相关文件中也指出此次发行的债券优先偿还拖欠企业贷款。

对于此次特殊再融资债的影响,国盛固收首席杨业伟分析指出,因再融资债并非新增融资,本质是存量债务置换,故对社融总量影响有限,也不会产生明显的供给冲击。所以对利率债的影响不大。

此次特殊再融资债的影响将更强作用于信用债方面,为信用债带来更为直接的利好。当前重债地区债务普遍短期化,债务置换之后,债务久期将大幅拉长,短期偿债压力也将明显减轻。

回顾前几轮的特殊再融资债券发行,城投债的提前兑付往往与债务置换的推进息息相关。第一轮提前兑付高峰发生在2017-2018年,由于市场对城投债提前兑付的接受度不高,时间上稍滞后于第一轮债务置换高峰(2015-2017年)。第二轮提前兑付高峰发生在2021年左右,即第二轮债务置换的高峰年份。且2021-2022年拟提前偿还城投债较多的省份,与2021年拿到置换隐债再融资债的省份大致匹配。

根据民生证券研究院的数据,截至9月27日,今年以来拟提前兑付城投债有127只,共计404亿元,较2022年规模和数量上都有提升。其中浙江省规模最大,为104亿元,达到了历年拟提前兑付规模的巅峰。

对于此轮债务置换是否会引发城投债的提前兑付,天风证券固收分析师孙彬彬指出,部分区域或将迎来部分债券提前兑付。但这一策略落地的难点在于过早博弈提前兑付,不确定性较高;确定落地后,或难以买到量。

民生固收分析指出,特殊再融资债的置换范围内、较弱平台的高票息城投债,会有更强的提前兑付动力。

“对于城投债存量规模较小但债务率高的区域,债券估值亦或较高,区域获得再融资债额度后,或仍将通过提前兑付城投债,达到实质性缓债及减债的目的”国金证券首席分析师樊信江表示。

随着“一揽子化债”措施的持续落地,城投市场的估值将得到一定改善,信用利差也将有所收窄。但并不意味着监管的放松。

近期市场在“一揽子化债”讲话出台的背景下,公告退出政府融资平台数量明显增加,表明城投严监管难放松。 “遏制增量,化解存量”的要求仍然严格。

“特殊再融资债置换方案或多针对短期化债,能够缓解部分地区短期流动性问题;但从长期化债来看,还是需要城投平台市场化转型,实现与地方政府的信用割裂,实现自负盈亏”,华福固收团队分析指出。

评论