文 | 独角金融 高远山

登陆香港市场二十七载的海通国际(0665.HK),曾一度获得港股券商“领头羊”之称,如今一纸拟私有化退市的公告,震惊市场。

10月6日,海通国际与境外全资子公司海通国际控股有限公司(下称“海通国际控股”)发布联合公告称,9月26日,海通国际控股以协议安排方式对海通国际私有化,并请求董事会向计划股东提交该建议。私有化生效后,海通国际控股将拥有海通国际100%的股份。

公告显示,海通国际每股私有化价格为1.52港元/股,较停牌前溢价100%,注销价较停牌价每股0.71港元溢价约114.08%。10月9日,海通国际正式恢复于联交所买卖,当日收盘,该股报价1.4港元/股,暴涨97.18%,总市值118.13亿港元。

今年以来,港股市场主动提出私有化退市的企业至少20家,包括雅士利、达利食品、永盛新材料、江南集团等,但证券行业并不多见。

究竟何种原因导致海通国际走向私有化的“宿命”?这是否与港股流动性低、市盈率低、融不到资有关?

1、溢价114%私有化,中小股东会同意吗?

本次私有化,除了需要监管同意外,还需要其他股东,包括海通国际以及其他股东的75%的赞成票,同时反对私有化的股东需要少于10%。

此次私有化前,要约人持股为73.4%,要约人一致行动人持股0.35%,无利害关系股东持股26.6%。此外,要约人在该建议和购股权要约项下应付的最高现金代价为约34.17亿港元。

溢价超114%私有化,对于中小股东来说看上去似乎是利好的消息,但从社交平台股东们的反应看,多数中小股东们并不买账。主要原因在于,私有化1.52港元/股,按照中报披露的数据,该公司净资产每股2.69港元,低于净资产的56.3%。因此,一些中小股东开始在社交平台发起了维权。

“低于净资产50%,不管是网上投票,还是去香港现场投票,我都反对,凭什么在股市低点的时候私有化,留得青山在,还怕股市永远不反弹吗?”

港股上市公司私有化退市的路径,主要包括要约收购、协议安排和吸收合并等。

在港股市场,实体企业退市的较多,但在券商领域并不多见,这是否与港股流动性低、市盈率低、以及维持上市的成本高、融不到资有关?

针对私有化原因,海通国际在公告中也给出了答案,即“该建议能为制定长期发展策略提供灵活性并避免维持上市平台所产生成本”。

IPG中国首席经济学家柏文喜认为,海通国际选择私有化退市的原因可能有多方面。2022年,海通国际出现了高达64亿到66亿港元的亏损,表明公司经营状况已出现严重问题。另外海通国际的股价也可能受到了市场环境、政策风险、行业竞争等因素的影响,导致公司的市值不断下降。

其次,从市场环境角度来看,港股市场的流动性和市盈率的确相对较低,这也可能影响了海通国际的股价表现。此外,维持上市的成本高、融不到资等问题也可能对公司的经营状况造成了压力。

柏文喜还称,私有化退市也有其自身优势。一方面,私有化退市可以为公司提供更多的灵活性,使其能够更好地应对市场环境的变化;另一方面,私有化退市也可为公司提供更多的资金来源,例如通过债务融资、股权融资等方式来筹集资金,以支持公司的长期发展。

香颂资本董事沈萌认为,海通国际的母公司已经同时在港股上市,作为国际业务分支,独立上市的需求减弱,同时港股当前的市场环境等条件都在不断恶化中,继续作为上市公司的收益低于成本。其次,退市不分实业或金融,都是因为港股本身的环境不再具有吸引力,也不能给企业的发展带来好处。

另外,作为海通证券分支的海通国际私有化,并不会给其业务开展带来明显的负面影响,但可以大幅降低相关成本。

实际上,海通国际私有化早在今年3月末就被提起。根据公开信息,其以供股的方式,按照每股发3股供股股份为基础,以每股供股股份0.65港元认购价发行。

有业界人士对“每日财报”表示,这是一笔合理的买卖。1.52亿元收购价对应0.56倍PB,对比当前0.26倍PB估值,溢价高;此外,海通国际长期股权投资,通过计算,若最快年内完成收购与并表,则海通国际可为海通证券贡献约2022年净利润47.2%的收入。

港股市场上私有化的成功概率有多高?根据机构统计,从2010年到2018年,共有43起私有化案例,其中成功私有化的有35家,成功率约81.4%。

2、昔日港股券商领头羊,缘何选择退市?

2022年开始,海通国际的业绩扭头朝下。财报显示,该公司全年核心收入(即佣金及手续费收入、利息收入)为33.3亿港元,较2021年减少33%;而内地与香港股债市场波动,导致公司及投资收入净额取得了47.2亿港元的亏损,全年净亏损65.4亿港元。

海通国际在年报中表示,2022年,公司遭遇了前所未有的不利影响,各项业务指标均出现了较大的降幅,导致发生了自2009年以来的首次亏损,不过,2022年底杠杆率为3.83倍,维持近年以来的较低水平,有效减缓了市场风险。

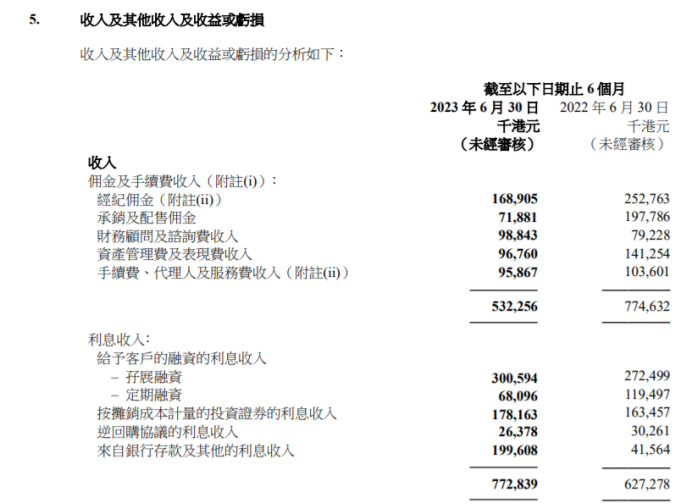

尽管2023年上半年海通国际业绩有所好转,亏损幅度较上年同期减少54%,但整体仍亏损7.8亿港元;期内,营业收入17.88亿港元,其中,利息收入7.73亿港元,同比上升23%,总成本为20.83亿港元,同比增长35%。

图源:半年报

港股曾经的头部券商,是怎么一步步从30亿港元的净利润沦落为亏损的?

海通国际有三大业务板块,分别为佣金及手续费收入、利息收入、交易及投资收入净额、前两个业务板块收入在今年上半年增速分别为-31%、23%。

佣金及手续费收入下降主要受香港资本市场活动大幅度减缓影响,导致企业融资业务、经纪业务及资产管理业务表现不佳。

2020年,是海通国际近三年保荐业务收入最好的一年,这一年,该业务募集资金75.03亿元,保荐最大的IPO京东健康也是在这一年发生,2020年还保荐了泰格医药、渤海银行、万国数据、恒大物业等大型新股及行业龙头。

2021年开始,海通国际保荐业务开始下滑。wind数据显示,2021年、2022年,股权承销募集资金分别56.87亿港元、33.64亿港元;2023年以来,该业务仅募集资金13.46亿港元。

与大的背景环境看,与香港市场低迷有关。自2020年起,港股市场便持续陷入低估的困境。市盈率连续几年处于历史低位,由于市场流动性的限制和疫情的冲击,许多公司价值低廉,其股价也难以上涨。数据表现上,今年上半年,港股共有28家新上市公司,其中19只在上市首日就破发,破发率超70%。

在股价低迷的背景下,港股市场的大股东们选择在公司市值被低估时进行私有化。今年以来,港股市场主动提出私有化退市的企业至少20家,其中,达利食品、永盛新材料、新创建集团、保利文化等已完成私有化,但证券行业并不多见。

2022年8月,新浪港股曾发文《海通国际半年亏损16亿:踩雷名创优品,难逃地产债梦魇》,内容中提到,海通国际业绩大幅下滑,除了新股市场遇冷,债券承销业务大幅下滑,公司固收类资产净值大幅下滑或是主因。

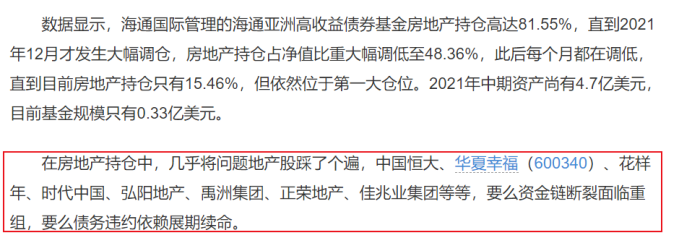

根据报道,海通国际的地产风险敞口其实非常高,以海通亚洲高收益债券基金为例,2020年中旬地产持仓一度超80%,直到2021年年末才发生大幅调仓,房地产持仓占净值比重调至48.36%。此后每个月都在调低,2022年8月时房地产持仓只有15.46%。在其房地产持仓中几乎踩中了包括恒大、花样年、华夏幸福、佳兆业、正荣地产等。

图源:原文截图

巨亏的另一个原因,因抵押品市场价格或估值下调,导致海通国际信用减值计提增加,2022年计划了15.88亿港元的减值。

3、回归A股概率有多大?

海通国际1996年成立,是海通证券(600837.SH;6837.HK)的海外孙公司,也是一家较早布局海外业务、且在港股上市的中资券商。

1996年8月,海通国际在联交所上市。后来,在香港中资券商梯队中,形成了“海华中国”四大龙头。

很长时间以来,海通国际都是当仁不让的霸主,在2020年这个内外变数交织的年份,其以83.3亿港元的收入位列港股券商第一,华泰国际、中信国际紧随其后,国泰君安国际位列第四。

回顾历史成果,海通国际副主席及行政总裁林涌曾表示:“2020年海通国际在主动降低杠杆率、缩减风险资产规模及增加风险拨备的情况下,实现了总收入的稳定和净利润的显著成长,展现了业务转型升级、提质增效的成果”。

拉长时间看,海通国际在2004年-2021年每年都保持盈利,尤其是2017年,其净利润还站到了30.29亿港元的高点。

如今,这搜巨轮开始转向了。为了维持上市地位,一般情况下,公司需要承担年度审计、信息披露和上市交易费用等巨大的成本。当一家上市公司既没有融资需求,又无法在市场上表现出其真实价值时,私有化成为其合理选择。

选择在港股低迷期私有化,低成本的私有化,也是为公司账面利润增加的一种有效手段。2023年上半年,海通国际总成本为20.38亿港元,同比增长35%。

关于退市后的去向,选择私有化的企业一部分不再上市,一部分会选择重新上市,主要是回到A股市场,尤其对于国企而言回A概率较高。

如华熙生物、罗欣药业、华润微在港股私有化退市后回归A股,其估值普遍得到了明显提升。

对公司来说,私有化无疑是一个重大决策,对未来的发展将产生深远的影响。但海通国际亏损困境还未解除,大股东能否通过私有化扭转困局?评论区聊聊吧!

评论