界面新闻记者|马悦然

挖掘机销量同比跌势延续,且跌幅再次扩大到三成以上,但环比迎来改观。

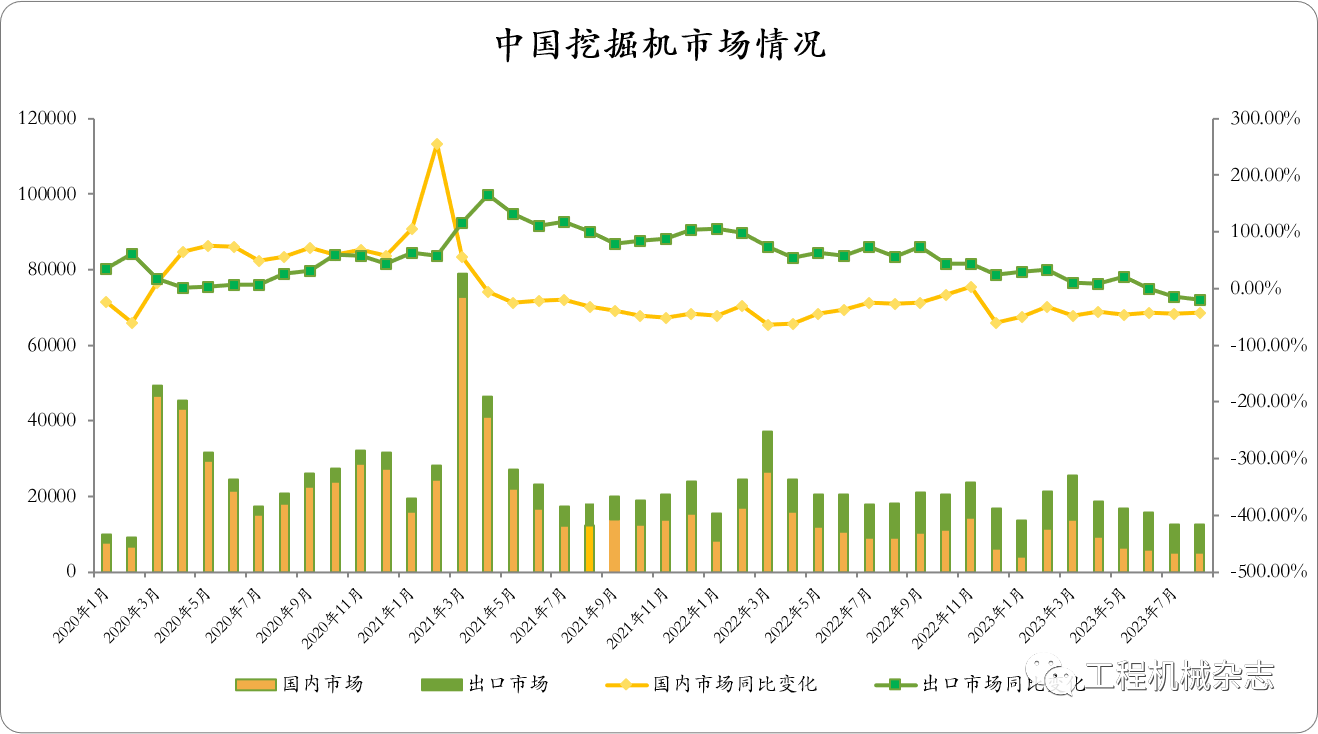

10月11日晚,中国工程机械工业协会发布数据,根据对挖掘机主要制造企业的统计,今年9月销售各类挖掘机1.42万台,同比下降32.6%;环比多卖出1178台,增幅约9%。

其中,国内销售6263台,同比下降40.5%,降幅较8月扩大;环比增加10%,这也是自7月以来重回6000台以上,国内市场有所回暖。

出口方面,9月挖掘机出口8020台,同比下降24.8%,跌幅创下今年新高,环比则增加了7.85%。

9月的挖掘机市场表现不及市场相关预期。《工程机械》杂志(CME)此前表示,经草根调查和市场研究,预估9月挖掘机(含出口)销量1.6万台左右,环比增长22%,同比下降25%左右。

该杂志表示,原因之一是2022年下半年尤其是9-11月,市场销量处于相对高位。

综合看,今年1-9月,挖掘机主要制造企业共销售挖掘机14.88万台,同比下降25.7%。其中,国内6.81万台,同比下降43.3%;出口8.07万台,同比增长0.54%。

《工程机械》杂志称,挖掘机械行业受到宏观经济影响较大,全球范围内的固定资产投资政策变动都将对行业发展产生影响。当前市场需求趋弱,产能难以有效减少,或将加大供需矛盾,要警惕价格竞争抬头之势。

该机构同时指出,9月挖掘机同比降幅小幅扩大,但不影响中国挖掘机械行业筑底改善,长期向好的趋势。

渤海证券最新研报指出,从下游需求看,9月以来,全国多个城市陆续对房地产政策进行优化,预计随着下游开工进入旺季以及地产政策的持续利好,工程机械内需有望逐步回升。随着中国工程机械产品在全球市场综合竞争力的提升,海外市场有望成为对冲内销下滑的重要发力点。

龙头们对下半年的市场仍抱有乐观态度。

中联重科(000157.SZ)在日前披露的投资者关系活动记录中表示,下半年在稳增长背景下,随着国家加力巩固经济恢复发展基础,地方政府加速推进专项债加快推进重大项目,房地产调控政策持续放松,基建与房地产项目开工需求有望逐步释放,带动设备需求回暖。

在海外市场方面,中联重科认为,中国的工程机械产品相比欧美品牌竞争优势明显、性价比更高。随着“一带一路”倡议持续深化拓展,中国品牌替代欧美品牌将进一步加速。

截至10月12日下午13点40许,中联重科股价报6.74元,上涨0.45%,市值584.03亿元。

评论