文 | 光子星球 冷泽林

编辑 | 王 潘

在新能源早期的草莽时代,技术路线、市场环境的不明朗都让上一代国产车企们保持着持币观望的态度。

除了比亚迪这样全面投入新能源怀抱的车企外,多数仍旧选择一边维持着燃油车的基本盘,一边创立子品牌或独立品牌寻找转型的可能;而同一时期,滴滴与快的的合并,为这些老牌车企们入驻网约车市场提供了天然的养料。

多重因素的叠加下,专供网约车的纯电车型便成了这一时代应运而生的产物。

不难发现,北汽新能源、广汽埃安、比亚迪、东风风神等老牌车企都或主动或被动地成为了这个“蓄水池”里的主力选手。

网约车的确为车企的转型提供了缓冲地带,比如成就了连续七年占据新能源纯电销量冠军的北汽蓝谷,但在2020年后受到大环境影响和新势力的崛起,“梭哈”B端的北汽蓝谷情况直转急下,全年销量就只剩下了2.5万辆左右,同比大跌82%。

期间北汽未能抓住转型的最佳时期,也使得此后在新能源牌桌上的话语权愈发微弱。历史的教训告诉我们,B端销量占比过多对于车企而言,时间越长越是一项风险和收益并不对等的投资。

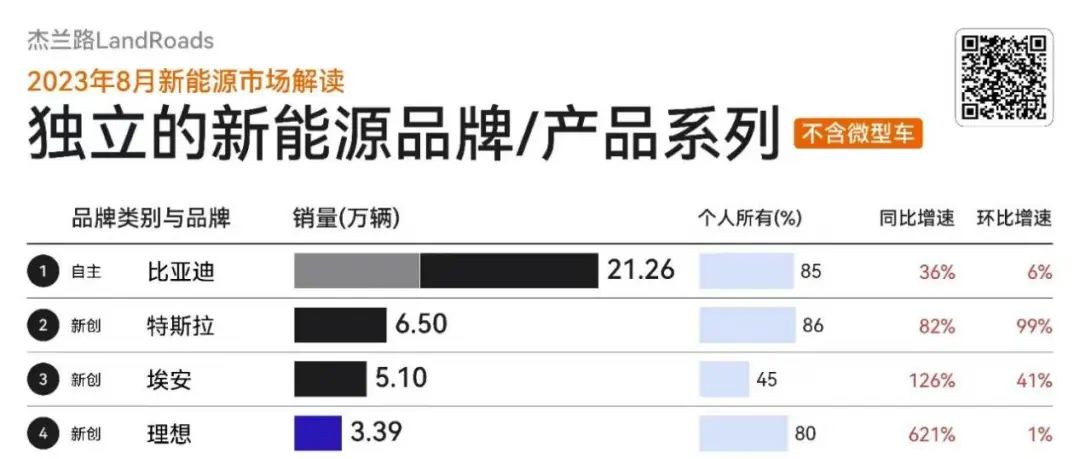

根据乘联会的一份数据显示,2022年网约车市场份额占比前几名分别为比亚迪(18.2%)、埃安(11.1%)、风神(10.7%)、启辰(6.8%)、几何(5.6%)。

考虑到比亚迪较高的保有量和销量,且并不过度依赖B端营收,这根“网约车”接力棒实际上是传到了销量正旺的埃安手中,那么广汽又该如何破除B端“魔咒”?

销量绑定网约车,福祸相依

刚刚过去的九月,小鹏与蔚来还处在恢复期、理想与问界还在争论哪家订单更高之时,埃安却已经达到月销51596辆,同比增长72%,累计销量也达35万辆。

单论数量来讲,这一成绩除了比亚迪外,埃安在国内单个品牌中也几乎是独一份的存在;而从售价来看,仍旧较为依赖中低端产品线。

埃安当下在售车型共6款,AION LX Plus、AION V Plus、AION S Plus、AION Y Plus、AION S和昊铂GT,售价从11.98万到46.946万元,这一区间看似超过了比亚迪的王朝和海洋系列,但实际销量却主要是由售价20万元以下的AION Y Plus和AION S系列贡献。

在交付破五万的8月,这两个系列分别卖出了26713辆和22896辆,在当月总交付量占比中高达95.3%。

而这两个系列,在第三方机构杰兰路“8月新能源市场解读”中个人所有占比均不高,其中AION S仅占11%、AION S Plus占比52%、AION Y Plus占比60%。这也导致埃安品牌的整体个人所有占比较低,甚至不足总量的一半。

虽然2021年和2022年,广汽集团都曾公布过调研数据,表示埃安在C端个人用户占比分别为77%和88%。但显然,埃安始终放不下B端市场这个巨大的蛋糕,兜兜转转仍旧回到了自己熟悉的市场。

广汽集团在最新的半年报中透露,今年6-7月埃安已经连续两个月实现盈利,成为了比亚迪、理想之后,第三家实现盈利的国产新能源汽车品牌。盈利固然好,可不能忽视两个问题。

一方面,虽然今年多地发出网约出租车行业经营风险预警,但1月到8月,网约车驾驶证数量和车辆运输证数量仍旧分别增加了94.7万本和40.5万本,而去年同期增量数字为72.6万本和35.6万本。

由于网约车行业需要双证合一才算作合规订单,市场上依旧存在部分“违规”运营的车辆难以统计,实际增加车辆数量或将更大,比如行业头部企业滴滴出行,8月订单合规率也仅有65.9%。

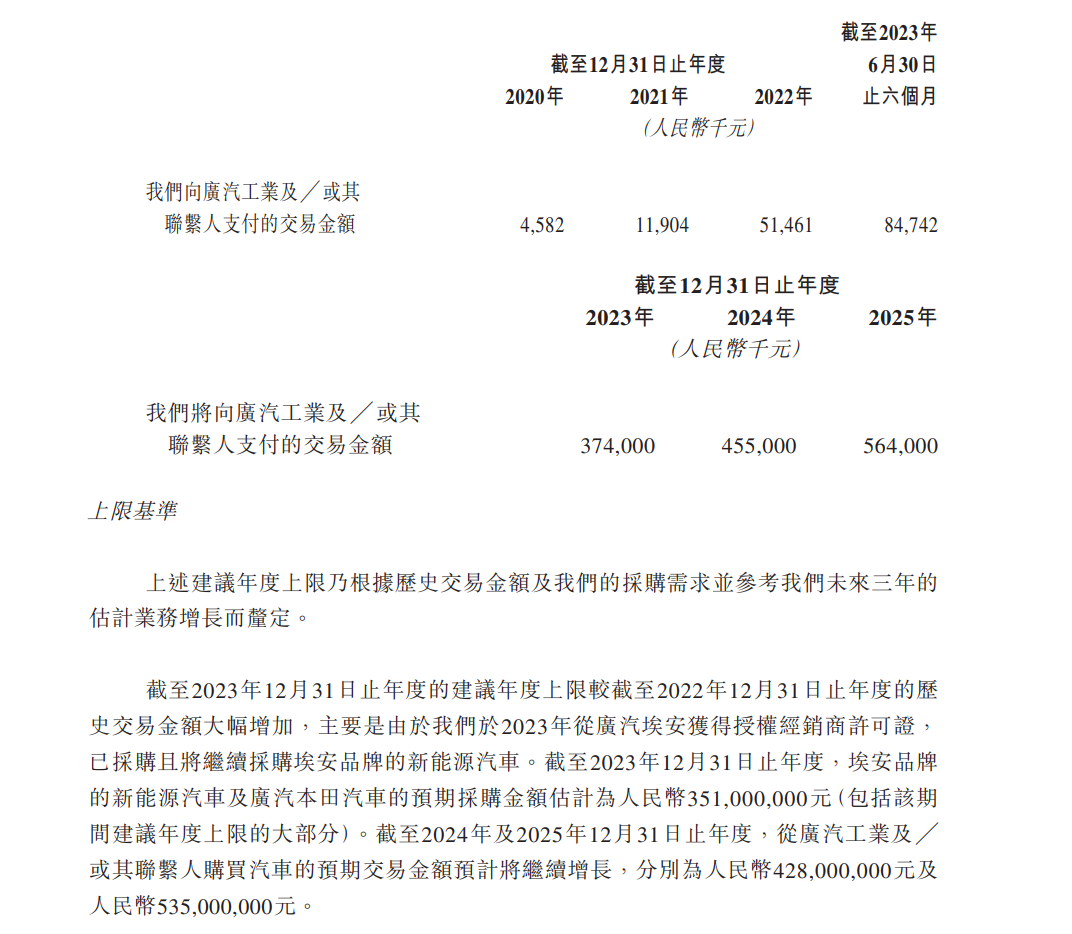

另一方面,广汽内部也在采取“内循环”,比如近期冲击港股上市的出行平台如祺出行(由广汽集团间接持股),在招股书中透露今年针对埃安和广汽本田汽车的预期采购金额估计为3.51亿元,往后两年还将保持持续增长。

大环境因素叠加集团转型需求,埃安的销量算是赶上了时代的红利,但当网约车这一不确定市场再度按下暂停键,埃安又将何去何从呢?事实上,埃安盈利的背后早已显露变化。

广汽集团半年报中透露,广汽埃安实现产销216,664辆和209,336辆,同比增长117.39%和108.81% ;实现营业收入223.87亿元,同比增长约51.40%。

简单计算一下单车营收,单台仅有10.69万元,相比去年同期的14.74万元同比下降27.45%。要知道目前埃安在售车型中,最便宜的AION Y Younger也起售价也是11.98万元。

这样的情况下,究竟盈利几何,或许还需要在未来再见真章。

但在埃安即将分拆上市的情形下,要想撑起千亿市值,打开C端市场也是埃安不得不做的一件事。而从2017年埃安的前身广汽新能源成立至今也已经进行过三种较为明显的转型尝试。

埃安的三种转型模式

埃安是最早一批采用纯电平台打造车型的传统势力之一,在彼时油改电盛行的市场中,基于广汽第二代纯电平台GEP打造的AION S一经上市,便凭借高性价比和较长的续航在市场获得了不错的反响。

或许是广汽旗下的如祺出行助力,又或许是正逢北汽新能源在B端市场失利留下的缺口,AION S尤其得到网约车行业的青睐。同时,埃安随后推出售价在15万元以上的AION LX和AION V,本是打开C端市场的两款产品,却销量平平。

而新老势力的相继崛起,也意味着市场给予企业试错的机会将逐渐减少,于是埃安进一步推出售价更加“下沉”的产品AION Y系列,进一步将品牌与网约车市场绑定。

虽然埃安从2021年就开始做出了B/C端的渠道分离,但其后强调的全新车型AION S Plus依然没有与AION S实现产品与售价区分,反而成为了后者的“替代品”。

自此,埃安寄希望于通过产品迭代而摆脱网约车名头的首次尝试,以更深度绑定结束。

在埃安不断进行产品迭代的同时,一家手机企业的入局突然搅动起了新能源汽车行业的风水。这年,华为与赛力斯、极狐合作所带来的流量让不少车企蠢蠢欲动,埃安自然也是其中一家。

2022年AION LX Plus发布,其中80D Max版本首发搭载了算力达200Tops的华为MDC610计算平台,并且全车还配备了包括三个激光雷达在内的35个传感器,售价也来到了40万以上。

不过这更像是一款华为与埃安之间彼此试水的产品,因为在此之前埃安便宣布了将采用华为三种汽车业务模式中的HI模式,联合开发AH8项目。

事后的故事也就人尽皆知,事先尝试HI模式的两家车企阿维塔和极狐并未获得更高的销量,北汽宣布升级为智选模式,而埃安则选择了放弃合作,“降级”为零部件供应商模式。

内部转型和外部协同都没能给出满意的效果,独立一个新品牌便是第三种选择。

去年九月,埃安公布了埃安品牌的全新Logo,并发布了高端品牌Hyper昊铂以及全新车型Hyper SSR,该车两个版本预售价分别为128.6万元和168.8万元。

不到四个月,一款纯电带旋翼门的纯电轿跑“昊铂GT”便在广州车展正式亮相,售价相对昊铂SSR明显更加“亲民”,21.99万元-33.99万元。而这一场景也不免让人看到蔚来+小鹏的身影。

值得注意的是,昊铂GT上市仅两个月便将710后驱超充版的售价下调2万元,并且增加了两款新车型售价均为25.99万元。

即使这样,自今年7月正式上市后两个月内昊铂GT的表现也并不出彩,分别为2011辆与2023辆,9月便未继续公布销量情况。

百万超跑+旋翼门的组合是否能够拔高品牌调性暂且未知,但目前来看品牌有些急躁的反应反而凸显出信心不足,近期上市并交付的昊铂SSR也并未在市场激起水花,也导致多数人对昊铂的印象或许都还停留在社交平台上“99元体验3天试驾”的广告上。

双腿走路能否撑起千亿市值?

“你让特斯拉Model 3去跑网约车看看,可能三个月跑得趴窝了;如果现在哪个品牌说它一个月网约车能卖3万台,我写个表扬信给他!”

这是埃安副总经理肖勇在今年7月昊铂GT上市活动上的回答。

实际上今年内埃安高管曾多次在公开场合表示并不打算放弃B端市场,反而还要做B端市场的“王者”;而另一边,埃安无论是产品迭代、与华为合作、推出新品牌,却都彰显着要打开C端市场的决心。

B端与C端用户有着天然的隔阂,而埃安选择“双脚走路”的背后或许是埃安对于分拆上市的急迫。

去年十月,埃安顺利完成了182.94亿元的A轮融资,估值达到 1032.39亿元,成为国内新能源汽车行业单笔融资及投后估值最高的品牌。不过这样的估值既是埃安的荣誉也可能是“枷锁”。

对比当下的头部新势力,蔚来、小鹏市值约为1050亿元左右,理想市值约为2460亿元左右。虽然前两者并未实现盈利,但单车售价和品牌C端影响力都远比埃安更有想象力。同时在今年半年报中披露的现金及现金等价物、受限制现金、定期存款及短期投资也在300亿元以上,而理想更是高达700亿元。

从实现量产到如今各家高昂的研发投入以求差异化,在国内新能源市场降价潮的大背景下,车企对资金量的需求只增不减,手握近200亿元的埃安也难言宽裕。而从资本市场反应来看,未上市的企业想通过独立上市融到“子弹”也将愈发困难。

事实上,从2020年开始不少新势力品牌的上市之路便一波三折,先是威马、哪吒申请登陆科创板失败,后又双双被曝赴港IPO,但依然默然熄火。

此后,威马还尝试借壳港股上市企业以及与开心汽车签署非约束性并购意向书,前者随着Apollo出行终止收购,仍旧充满不确定性。

而即使“勉强”上市,也面临着市场对于业绩的严苛考量。

去年零跑汽车在港股上市时计划IPO1.308亿新股,其中1308万股在港股发售,结果认购率仅为16%;同期上市的新能源电池企业中创新航认购率也仅有21%。

在早期的新能源市场中,会造概念的品牌便能拿到资金;当PPT造车兴起后,资本又将量产划为了投资红线;而如今销量、营收、品牌、市场定位均成为了评判一家车企是否能在下一阶段留在牌桌上的依据。

虽然当下埃安客观的B端销量,大概率仍旧能够让其在这场二轮洗牌中继续留在牌桌之上,但进入C端市场竞争、继续修炼内功仍是一件迫在眉睫的事。

评论