界面新闻记者 | 戴晶晶

铀成为了今年全球能源市场上的抢手货。

“两年前,在市场上一天买到100万磅(约合453吨)的铀是非常容易的,但过去几周,市场铀资源变得异常紧张,如果想要在一天内买到30万或40万磅铀,都不知道是否可以找到货源。”

在10月初接受YouTube一频道公开采访时,大宗商品贸易商WMC Energy的董事和铀交易员珀 ·詹德(Per Jander)这么说。

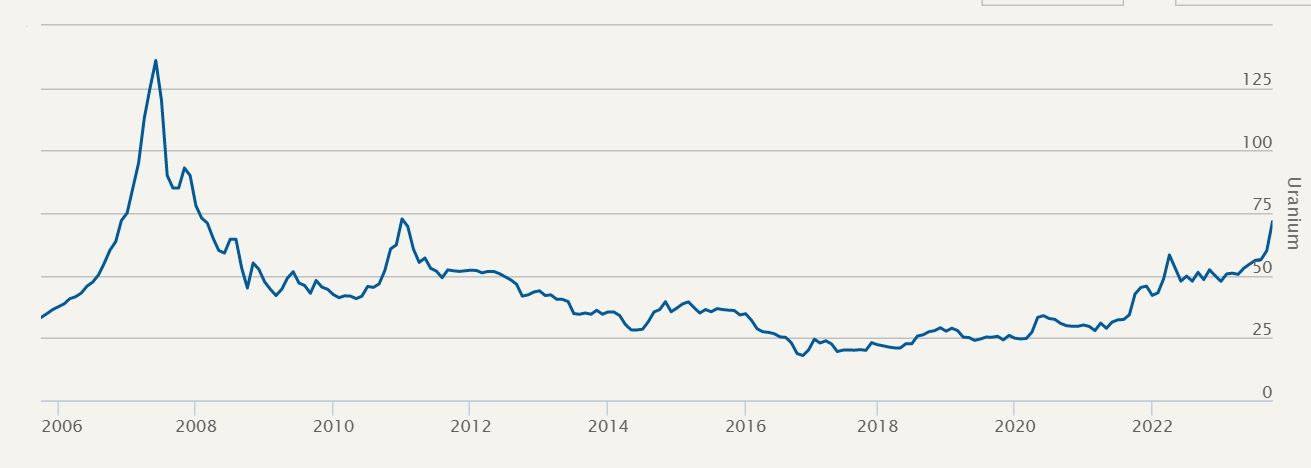

这促使铀价出现上涨。核工业市场研究公司UxC的数据显示,截至9月18日的当周,八氧化三铀现货价格达到65美元/磅,为2011年3月福岛核事故以来的最高水平。八氧化三铀是一种稳定的铀化合物,也是铀在加工过程中的普遍形态。

八氧化三铀的现货价在10月初继续攀升至72.75美元/磅,随后有所回落。截至10月9日的周价格为69美元/磅,仍维持在12年以来的最高水平。

据道琼斯旗下媒体Marketwatch援引UxC数据报道,今年以来,八氧化三铀的周价格已累计上涨45%。

“以40美元/磅的价格购买铀的日子已经结束。我们需要新的供应。”全球第二大铀生产商卡梅科公司(Cameco)的首席财务官在9月对《金融时报》表示。

当前,全球仅有核裂变反应堆实现了商业化运营,多数使用铀作为原料。核电行业回暖导致铀需求增加,铀矿供应则不足,是铀价上升的主要驱动力。

2011年福岛核事故后,铀价陷入低迷期,矿产商开始大幅削减产能。据世界核协会数据,2016年-2020年,全球铀产量下降了25%至4.77万吨,到去年才略回升至4.94万吨。

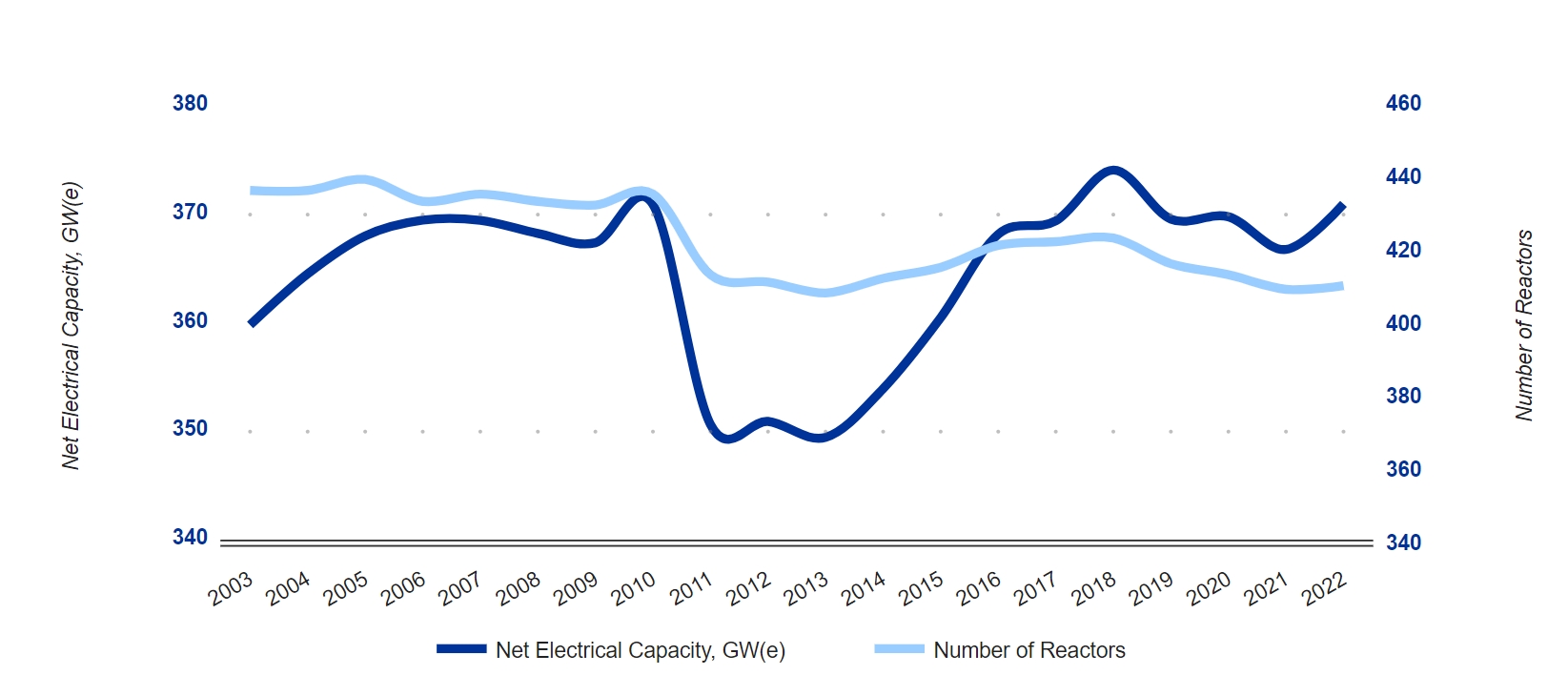

据国际原子能机构(IAEA)数据,全球核电装机容量在2011年同比下滑5.5%至351 GW,但从2014年开始逐步回升,到2018年达到374 GW,超越了2010年的371 GW,之后有所回落,到2022年全球核电装机容量再次增加,截至年末约为371 GW。

由于供需错配,铀价自2021年起就已开始了一轮上涨周期。2022年俄乌冲突更是引发铀市震荡,并刺激诸多国家在低碳转型和能源安全的考量下进一步推动核电发展。

一台100万千瓦的机组一年约需要200吨的铀矿。据路透社报道,UxC预计2023年全球436个可运行的反应堆需要约1.95亿磅(约8.85万吨)的铀,将出现6600万磅(约3万吨)的铀供应缺口。

矿业公司Uranium Energy的执行副总裁斯科特·梅尔比也曾预测,今年全球铀产量和消费量之间的差距超过5000万磅,市场肯定处于结构性赤字状态。

这也导致了全球核电公用事业公司争相签订铀的长期合同,并推高铀价。卡梅科公司的总裁兼首席执行官蒂姆·吉泽尔( Tim Gitzel)在8月透露,今年整个行业的长期合同已经超过了1.18亿磅铀(约5.35万吨),预计全年的签约量将达到十年来的最高水平。

今年铀矿供应端的扰动也助推了铀价上涨。

西非国家尼日尔是全球第七大铀生产国,2022年铀产量2020吨,约占世界总产量的5%。今年7月26日,尼日尔总统卫队士兵扣押了总统巴祖姆,以及包括矿业部长在内的多名高官,发动军事政变。

这直接导致了9月法国核能集团奥拉诺(Orano)在尼日尔的一个铀矿加工设施停产,并持续引发市场对铀供应链中断的担忧。

此外,卡梅科公司在9月初宣布,由于其雪茄湖和基湖铀矿的生产存在一定挑战,将下调2023年全年产量预测。

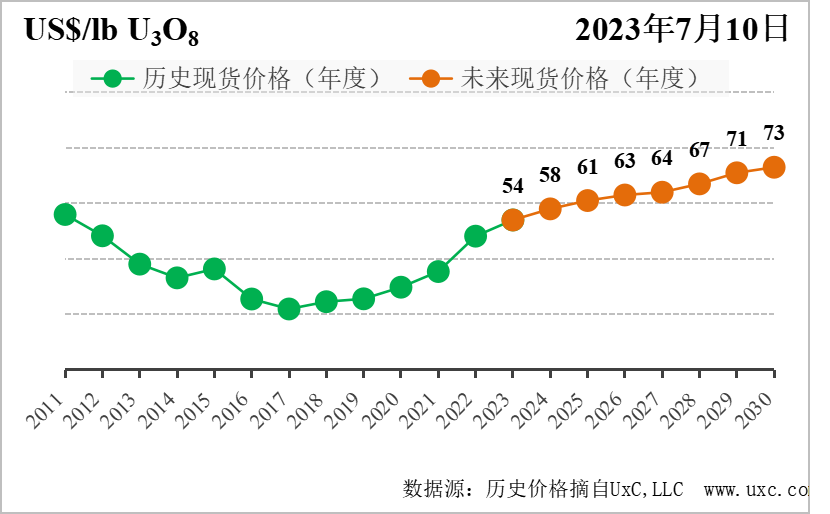

从中长期来看,多数机构和分析师都预测铀价将持续上涨。

例如,Sachem Cove首席投资官迈克尔·阿尔金(Michael Alkin)告诉《华尔街日报》,2024年铀价可能会进一步上涨,并预计公用事业公司将在今年秋天通过私下谈判或征求建议书,开始就铀转化和浓缩问题展开谈判。

据《金融时报》报道,Ocean Wall的首席执行官尼克·劳森(Nick Lawson)预测,到2025年,铀现货价格可能会升至200美元/磅。

“全球为能源供应去碳化而进行的努力、为确保能源安全和主权的政治承诺的加强,以及对小型模块反应堆和大型反应堆的部署愈发感兴趣,导致未来核能容量和核燃料循环服务需求的预测值显著增加。”

9月7日,世界核协会发布在最新的《核燃料报告》中作出上述判断,并预计到2040年,在参考情境下,全球核电容量将达到686 GW,较当前增加75%。这一容量预测值较2021年版报告的预测提高了11.5%。

协会同时预计,2023年世界反应堆对铀的需求约为6.57万吨,参考情境下到2040年需求将接近翻番。

一座铀矿大概需要8-15年时间才能生产出铀,这使得供应很难迅速地跟上需求。

据路透社报道,SP Angel矿业分析师约翰·迈耶(John Meyer)表示,随着采矿成本上升和核发电厂寻求建立库存以应对日益不稳定的供应问题,市场一直在逐渐推高价格。

“我们预计未来10-20年铀价格将逐年上涨,或者直到全球找到另一种低碳、大规模不间断的基础负荷电源。”约翰·迈耶称。

不过,随着价格走高,部分供应商已决定提高产量,这给铀价未来走势带来了一些不确定性。例如,全球最大的铀矿商哈萨克斯坦国家原子能公司(Kazatomprom)就在9月末表示,该公司将在2025年结束减产,从而大幅提高产量。

为了稳定铀价,该公司在包括2023年在内的七年里一直在限制产量,比与哈萨克斯坦政府签订的合同所允许的产量少20%。

中国此前探明的铀资源较为匮乏,铀供应多依赖进口。

中核集团和中广核集团下属中广核矿业(01164.HK)是中国主要负责天然铀海外开发和贸易的公司。

据世界核协会统计,哈萨克斯坦是全球低成品铀资源储量最丰富的国家,占全球37%。中广核矿业在哈萨克斯坦拥有多座铀矿的产品包销权。2021年,该公司收购哈萨克斯坦奥尔塔雷克公司49%的股权,并获得下辖两座铀矿49%的天然铀产品包销权。

中核集团则在2019年成功成为纳米比亚罗辛铀矿的控股股东。罗辛铀矿是世界知名露天铀矿,2022年八氧化三铀产量约占世界总量5%。

随着持续找矿工作的进行和技术进步,中国的铀矿勘探也取得了进展。据《环球时报》报道,今年7月中核工业铀矿勘查高质量推进会上发布的成果现实,近十年来中国新增的铀矿资源量占历史总量的三分之一,中国铀资源总量已超过280万吨。

中广核矿业的股价也受铀价影响波动。截至10月16日午间收盘,中广核矿业报1.3港元/股,较年初股价上涨约六成。

评论