文 | 窄播 杨奕琪 丛文蕾

编辑 | 张娅

一直在全球「买买买」的安踏把目光又投向了国内。

10月16日,安踏体育用品有限公司发布公告称,集团通过一家间接全资拥有的附属公司,与MAIA ACTIVE玛伊娅服饰(上海)有限公司(以下简称「MAIA」)的若干股东分別订立若干买卖协议,有条件地购入MAIA75.13%的股本权益。在收购事项完成后,MAIA将成为安踏集团间接非全资拥有的附属公司。

MAIA创立于2016年,是一家专为亚洲女性设计的运动服饰品牌,以瑜伽裤起家后,把品类拓展到女性运动卫衣、夹克等品类。

作为国产运动品牌龙头,安踏此番交易目标直指女性市场。lululemon近几年在中国上扬的业绩也说明国内女性市场具有较大潜力。此前我们在分析国产四大运动品牌的拓展机会点时,也提到他们越来越看重女性市场的价值。

二级市场对此交易给予肯定。安踏收购MAIA消息一出,安踏体育盘中一度涨超4%。截至本日收盘,安踏股价为90.60港元,上涨0.83%。

这也意味着消费行业进入产业整合并购潮,尤其是对新消费品牌的整合并购。

在VC投资退潮后,许多新消费品牌很难再拿到融资,只能寻求产业资本投资。

这一方面有来自头部产业公司的布局需求,大概从2021年底开始我们就发现消费行业有越来越多的产业投资产生。

另一方面则体现了新消费品牌在现阶段的困境,很多新消费品牌在过去几年拿了大量融资,成长到一定规模,但前方面临的是上市难,后方要面对的是早期投资人对投资回报的迫切需求。

此次安踏收购MAIA,意味着大部分早期投资人能够实现资本退出,理论上这对机构投资人和新品牌来说都是理想的结果。

但我们认为,类似的投资可复制性不强,产业资本出手也谨慎,能够被投资收购的品牌需要在品类、品牌本身都满足一定的优势条件,能够满足这些条件的新品牌不多,大量新消费品牌会在这个过程中淘汰。

寻找第四增长曲线

今年上半年,安踏集团再度超越耐克中国和阿迪达斯中国,成为中国运动市场的龙头。

作为拉动安踏大步快跑的两架马车,代表专业运动的主品牌和时尚运动的FILA一直占据了集团营收超过9成的份额。尤其是在过去三年FILA增长放缓乃至出现负增长的情况下,安踏主品牌成为了中流砥柱。

不过,安踏主品牌此前的营收增长很大程度来自启动于2020年的DTC转型。到了2022年,主品牌DTC业务占比(含线上及线下)已达七成,安踏想要在这方面挖潜越来越难。从全球来看,运动品牌进入渠道调整期,耐克在今年就重提自营+批发的「全渠道」战略。

另一边,FILA在今年上半年重回增长,这离不开线上业务的发展和如「网球风」(Tenniscore)、老钱风等带来的红利。今年上半年,FILA营收同比增长13.5%,安踏财报将之归因为零售市场的恢复和电商业务的增长。第三季度,FILA线上流水实现中双位数增长,线下为高单位数正增长。目前,FILA仍处于盈利能力修复阶段。

而作为集团的第三增长曲线,安踏旗下由迪桑特、可隆组成的「所有其他品牌」势头强劲,但体量不大。2022年底,所有其他品牌占安踏总营收的比例仅为8.2%。同样受益于户外热潮的亚玛芬也是在去年刚实现扭亏为盈。

户外风潮下,越来越多品牌卷入其中,竞争更加激烈。安踏还需要一条新的增长曲线。女性市场便是其中之一。

中国女性市场的想象空间有多大可从lululemon在华业绩上感知一二。lululemon在2023财年第二季度公司净营收同比增长18%至22亿美元(约合人民币160.70亿元)。其首席执行官Calvin McDonald(卡尔文·麦克唐纳)在财报电话会议中表示,「在中国市场,我们的品牌持续受到广泛认可,营收增长了61%。」

安踏的主要竞争对手均已在女性业务发力。耐克2023财年报告(截止至2023年5月31日)显示,女性业务为耐克贡献了86.06亿美元的营收,增长幅度为4%。今年5月,耐克还宣布持续加大对女性业务的投入,致力于全方位的女性产品和服务创新。李宁执行董事及联席CEO钱炜也多次公开表示,要强化女子系列尤其是女子健身品类。

安踏主品牌和收购回来的品牌均有女性产品线,但女性业务对集团营收贡献情况,安踏较少提及。

在安踏看来,MAIA业务在女性消费者中,尤其是在瑜伽运动品类方面已形成一定的市场影响力,建立了消费者心智,并具备未来增长潜力。

一起拿下女性运动市场

对于MAIA来说,在这个阶段获得安踏的投资,也有利于品牌提升在国内女性运动市场的份额。

MAIA创立伊始以瑜伽裤为切口,如今已是一个多品类的女性运动服饰品牌。品牌联合创始人王佳音2022年底在与《窄播》的访谈中提及,当年春夏防晒服售罄率超90%,卫衣和成衣的销售额在2021年就已占总销售的30%。

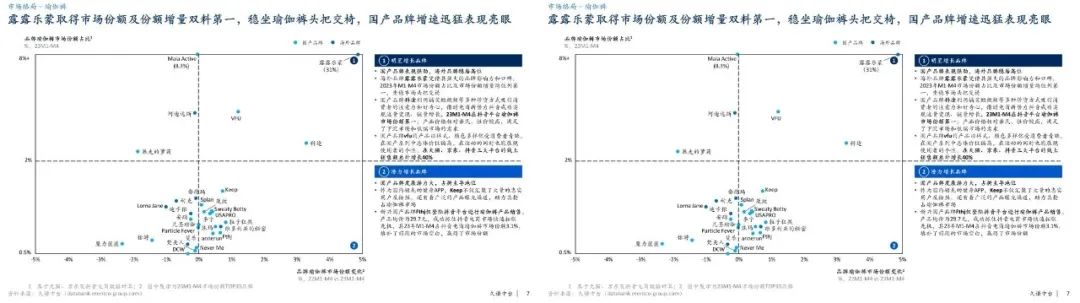

目前来看,MAIA是国内女性运动市场为数不多的能与lululmon正面竞争的品牌,两者都定位中高端,并在核心单品、社群运营等维度都建立起各自的品牌心智。这也弥补了安踏在中高端女性市场的品牌空缺。

根据久谦中台统计的今年一至四月的数据,MAIA在线上主要平台的市场份额仅次于lululemon;而且,MAIA有较高的情感链接,在女性消费者看来是lululemon之外值得推荐的国货品牌。

图源:久谦中台

获得安踏收购有利于MAIA补齐品牌运营的能力、提升品牌规模,安踏就在收购公告中提到,他们能够在品牌运营能力、零售管理能力与供应链管理能力上帮助到MAIA。

这有利于提升MAIA在国内女性运动市场的地位,尤其是与lululemon的竞争优势。

以线下零售市场为例,作为一个从线上起家的品牌,MAIA从2021年开始明确提出深耕线下市场,王佳音2022年底接受《窄播》访谈时就将线下门店视作核心增长抓手之一(另一个抓手是抖音电商),开始在杭州、武汉等新一线城市和关键二线城市开设新店。

王佳音也在去年的访谈中表示,MAIA接下来会有很大一部分增长来自关键二线城市的战略布局,「我们还有很多具备潜力的二线城市没有布局,比如青岛、大连、沈阳。」

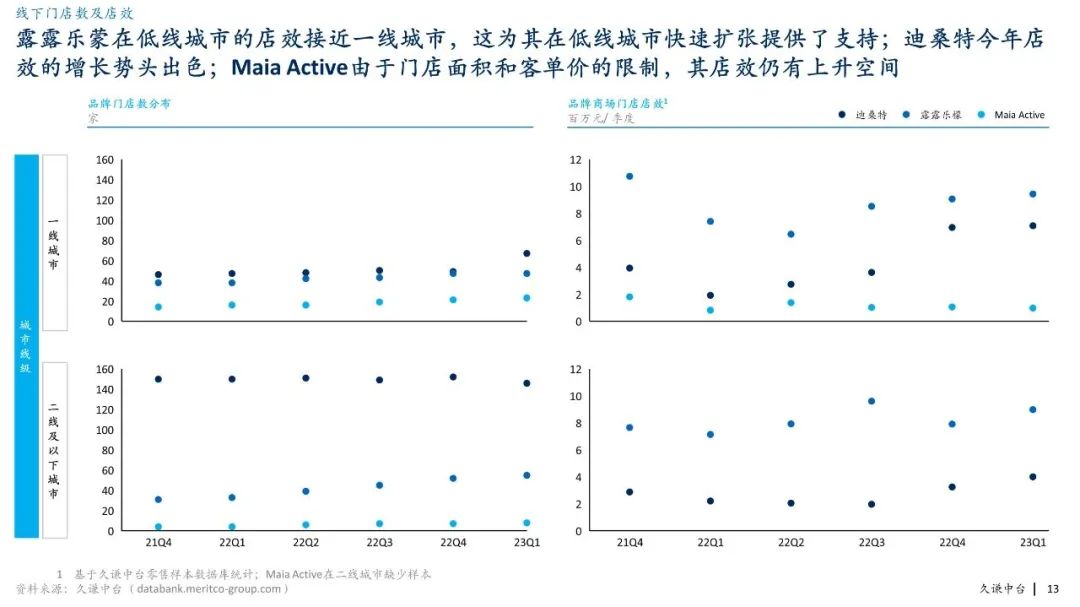

不过,目前MAIA的39家线下店70%还是在北上广深4座一线城市,在二线城市布局店数较少。

作为对比,lululemon今年第一季度正式突破百店,其中有半数以上的门店在二线城市乃至三线城市。

根据久谦中台的数据,MAIA在二线及以下城市的店效也还有上升空间,而lululemon在低线城市的店效已经接近一线城市了。

图源:久谦中台

安踏能提供的就是线下渠道拓展的资源和经验分享,帮助MAIA加快拓店和下沉。此前,萨洛蒙就是在获得安踏的合营集团支持后,突破了户外用品集合店这一销售渠道,在高线城市的高端商场开出50多家直营店。

这正是MAIA现阶段所需要的,她们在拿到百丽战略投资时也强调了其对品牌线下拓展的价值。

多品牌管理

回归到当下国内运动品牌竞争格局,要保持行业龙头的安踏不能掉以轻心。

安踏当下最大的竞争对手耐克在2023财年(2022年6月1日至2023年5月31日)的大中华区增长规模已经恢复至疫情前水平。据耐克公布的2024财年第一季度财报显示,大中华区在汇率不变的基础上已连续四季度正增长以及连续两个季度的双位数增长。

值得注意的是,今年第二季度,阿迪达斯在大中华地区营收同比增长16.4%,止住了连续8个季度在华营收负增长的颓势。这也被外界解读为阿迪达斯正在赢回消费者信心。

作为一家「单聚焦、多品牌、全球化」的集团,安踏通过收购细分市场中的优秀品牌,形成差异化竞争优势「多打一」,是更现实也是更有实操性的竞争策略。这也是安踏此前收购亚玛芬的出发点之一。

安踏在收购公告中表示,收购事项对集团旗下女性业务板块是一个很好的补充,将增强满足消费者多元化需求的能力,进一步强化集团的品牌组合。收购完成后,安踏手握户外、专业运动、运动时尚、女性市场多张牌,它们各司其职共同形成合力。

图源:安踏财报

从FILA到亚玛芬,安踏已经颇具品牌运营管理经验。2009年,FILA在中国仅有50家门店,亏损3218万,5年后安踏将其扭亏为盈,一度成为集团的现金奶牛。在安踏今年中期业绩发布交流会上集团高层表示,始祖鸟(Arc‘teryx)、萨洛蒙(Salomon)、威尔逊(Wilson)预计在今年年底实现10亿欧元营收目标。

有意思的是,2021年安踏更新了集团新十年战略:从「单聚焦、多品牌、全渠道」到「单聚焦、多品牌、全球化」。收购亚玛芬被视为安踏高端化、国际化的重要一环。

而此次收购MAIA也是安踏首次向国内新消费品牌出手。这也表明安踏的眼光从国际市场,开始转向关注国内新兴品牌。

一方面,国外同类型的从品牌规模、成交价格等多方因素都适合安踏的可选标的并不多。另一方面,国产新消费品牌经过消费浪潮的起伏,各赛道的细分领域留下了经得起考验的品牌。这也预示着新消费品牌进入新阶段。

新消费品牌的投资并购潮

MAIA和安踏的收购事件背后,是消费行业的共同趋势。

随着一级市场的消费投资退潮,大量新消费品牌难再拿到融资,上市可能性也很低,很多新品牌都在寻求产业资本的投资和收购,一来是给早期投资人提供资本退出路径,二来产业资本更关注战略布局而非财务回报,投资期限也更长。

MAIA创立以来共获得六轮融资,融资金额超过3亿元,这次收购自然要回报给早期投资人。王佳音也在朋友圈表示对了机构投资人的感谢,并提到「很开心大家在这个项目上都赚到了钱」。

另一方面,一些头部消费公司为了布局第二第三曲线,也在找适合投资的新品牌,尤其在新兴细分赛道已经有一些新品牌获得一定的市场份额和品牌影响力。

不仅是成熟的上市公司,头部的新消费品牌也有在做相关布局,比如橘朵和酵色的母公司橘宜集团就在上周宣布拿下馥绿德雅中国区业务经营权。

从2021年底开始,我们接触到的多位消费投资人就表示,接下来是产业投资的机会,华映资本管理合伙人王维玮明确表示,「2024至2030年是行业整合收购的机会。」

新茶饮是较早开始整合收购的行业,喜茶、蜜雪冰城等头部茶饮公司从2021年开始就通过投资细分赛道和区域品牌进行扩张。

今年以来也有不少美妆头部公司开始产业投资,比如华熙生物在6月成立了一支合成生物产业投资基金;贝泰妮也成立一家VC基金——重楼资本,上周贝泰妮还宣布投资「Za姬芮」「泊美」的母公司悦江投资,布局大众护肤。

但新消费品牌想要拿到产业资本的投资收购是很难的,在消费行业整体不是很好的背景下,产业资本出手本身就很谨慎,而品牌所处的品类、品牌本身的情况以及所处赛道的头部公司状况,都会影响成功率。

首先是品牌所处市场是否处于上升期。

比如MAIA背后所代表的女性运动市场,被多个运动品牌视作新的增长点。再如香水品类被很多美妆集团看作新的增长曲线,欧莱雅、雅诗兰黛、资生堂等国际品牌公司也在寻找中国品牌的投资机会,去年欧莱雅就投资了中国香水香氛品牌「闻献」。

更重要的是看这个类目有没有合适的资本方。这里所说的「合适」,不仅包括产品线扩充的需求和产业链上下游整合的可能性,更重要的是上市公司本身的资金能力和品牌运作、管理能力。

这样的市场机会,以及这样的资本方目前都不多,比较活跃的也就是美妆、运动和部分食品和餐饮公司。

而且,哪怕是在一个处于上升期、有合适产业整合机会的赛道中,也不是所有品牌都能够拿到产业资本的融资,还要看其所处的位置、积累的品牌心智。MAIA能够拿到安踏的投资就与其在这个赛道的位置有关。

但在这一波新消费创业浪潮中,还有大量从线上起家的公司并不是在做品牌,只能算是卖货公司,要么不重视品牌建设,要么靠爆品驱动,增长不健康。尤其是在资本和流量红利褪去后,许多品牌都以保生意保利润为主,在品牌建设上的投入有所削减。

这类公司适合独立生存,对产业方来说投资价值也不大。

这就是为什么我们会说这次收购难以复制。

安踏对MAIA的这次收购能成,市场对其预期较好,与MAIA所处的市场、品牌在这个市场的站位,以及安踏这家公司所验证过的品牌管理能力都有关系。

而这些是难以复制的,尤其这些条件同时满足,是更难复制的。

评论