文 | 不二研究 艺馨 秀一

又是一年“双11”临近,微盟(2013.HK)、有赞等国内电商SaaS头部企业之间的战斗已经悄然打响。

作为从微信生态里生长出来的第三方服务商,根据微盟此前公布2023年半年报,其营收增长背后仍难掩亏损困局。

「不二研究」据微盟财报发现:2020-2023年上半年,微盟累计亏损42.38亿元。目前,微盟主要面临巨额亏损、订阅解决方案客户流失率增加等问题,在「不二研究」看来,由于微盟建立的「WOS」新商业操作系统,需要保持一定强度的研发投入,然而持续研发优势产品可能会导致亏损进一步扩大;与此同时,销售成本的增加也在侵蚀微盟的利润。

微盟是一家企业云端商业及营销解决方案提供商,致力于为商家打造去中心化的数字化转型SaaS产品及全链路增长服务。

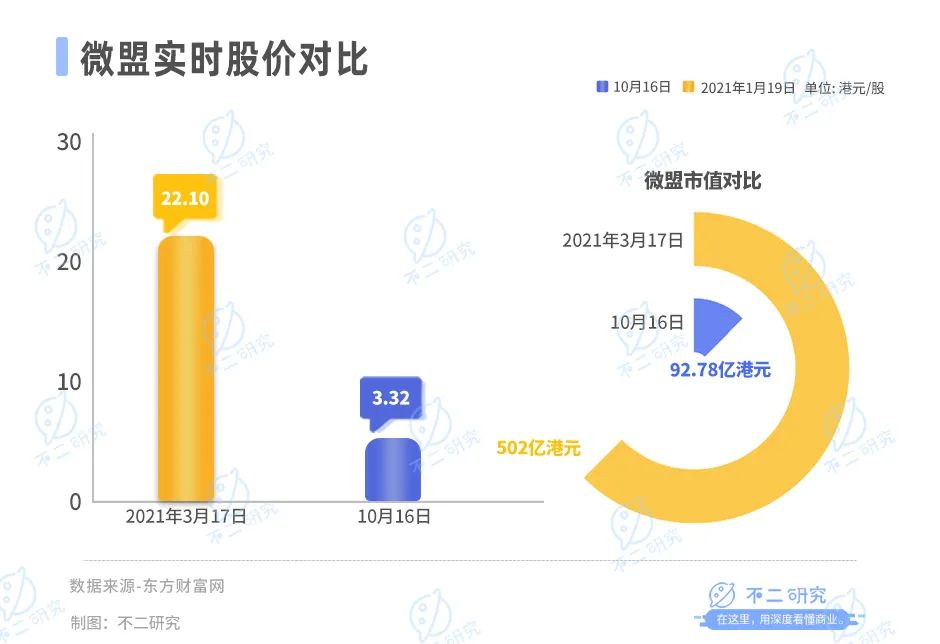

截至10月16日港股收盘,微盟报收3.57港元/股,对应市值99.77亿港元(约折合人民币90.51亿元);对比2021年3月的市值高点502亿港元,市值已缩水80%。

「不二研究」据其半年报发现:今年上半年,微盟营收12.10亿元,同比增加34.50%;同期,微盟的经营亏损为3.85亿元,同比减少63.64%,经调整后的净亏损为2.54亿元,同比收窄55.2%。

今年上半年,微盟的订阅解决方案的付费商户数量为10.03万家,同比减少3524家;与此同时,订阅解决方案商户的流失率也有付费所增加,由2022年同期的12.1%增长到12.9%。

同期,微盟销售及分销开支为8.44亿元,同比增长7.82%;研发开支总额3.49亿元,同比减少32.0%。

此前4月的一篇旧文中(《微盟2021年报出炉:去年亏损近6亿、近一年股价跌幅超7成》),我们聚焦于微盟在生态割裂时代崛起,但2021年天花板危机渐显,距离"中国版Salesforce"只是南柯一梦。

时至今日,微盟不仅面临巨额亏损、订阅解决方案客户流失率增加的问题未解,且仍要直面业绩能否扭亏为盈的质疑。

随着电商行业面临增长天花板之时,微盟距离扭亏为盈还有多远?由此,「不二研究」更新了4月旧文的部分数据和图表,以下Enjoy:

崛起于生态割裂时代的微盟,似乎遭遇天花板危机。

据微盟此前公布的2022年报显示:其营收18.39亿元,同比下滑6.5%,毛利10.9亿元,同比下滑27.4%;经调整净亏损15.50亿,同比扩大199.3%。相较于2021年的5.17亿,2022年的净亏损进一步扩大。

尽管号称“中国版Salesforce”,但在「不二研究」看来,微盟天花板渐显,距离这个梦想尚且任重道远。

半年巨亏近5亿

微盟创立于微信商业化元年的2013年,其创始人孙涛勇曾是一名百度实习生,他在一场互联网屏蔽战争中找到创业方向。

彼时,横空出世的微信支付,推动电商的交易场景从淘宝转移到微信。遭受巨大威胁的淘宝,开始封杀微信等第三方淘宝客应用数据接口、屏蔽外链二维码;作为反击,微信则封杀部分淘宝商家公众账号。

这场战争以淘宝和微信相互屏蔽告终,两者的生态鸿沟让商家难以逾越。孙涛勇瞄准割裂中的机遇、创立微盟,试图依托SaaS产品成为微信和淘宝之间的人工桥梁。微盟正是诞生于腾讯和阿里两大巨头的“各自为政”。

孙涛勇曾多次表示,微盟的愿景是成为中国最大的企业级服务商,成为“中国版Salesforce”。在电商SaaS这条赛道上,微盟已有竞争对手:成立于2012年的有赞(前身为口袋通),其创始人白鸦出自阿里系。

作为百度系创业者,孙涛勇将百度系重营销等风格根植于微盟。在创业初期,微盟借鉴百度招代理商的打法,快速抢占市场,且由代理商贡献大部分SaaS产品收益。

2016年,微盟抢先切入刚刚兴起的精准营销,一年后,其精准营销营收占比已经超过SaaS产品收入。“中国版Salesforce”的故事也在此时埋下隐患。

孙涛勇曾在公司内部信中写道,“我曾经说过,30岁前不去敲钟,都觉得人生不完整,今年刚好是我的而立之年,这个牛逼该是兑现的时候了。”

最终在2019年,微盟登陆港交所,号称微信生态最大的第三方服务提供商、“中国版Salesforce”。而在前一年,有赞则通过借壳上市,抢下“微信生态上市第一股”的头衔。

微盟公布的半年报显示:今年上半年,微盟的营收为12.09亿元,同比增长34.5%;毛利为8.16亿元,同比增长36.6%;毛利率由上年同期的66.4%提升至67.5%。

「不二研究」发现,虽然今年上半年微盟的营收和毛利较去年同期整体有所提升,但这并不能遮掩今年上半年的它正处于流血的状态,今年上半年,微盟净亏损4.69亿元,同比收窄28.80%。

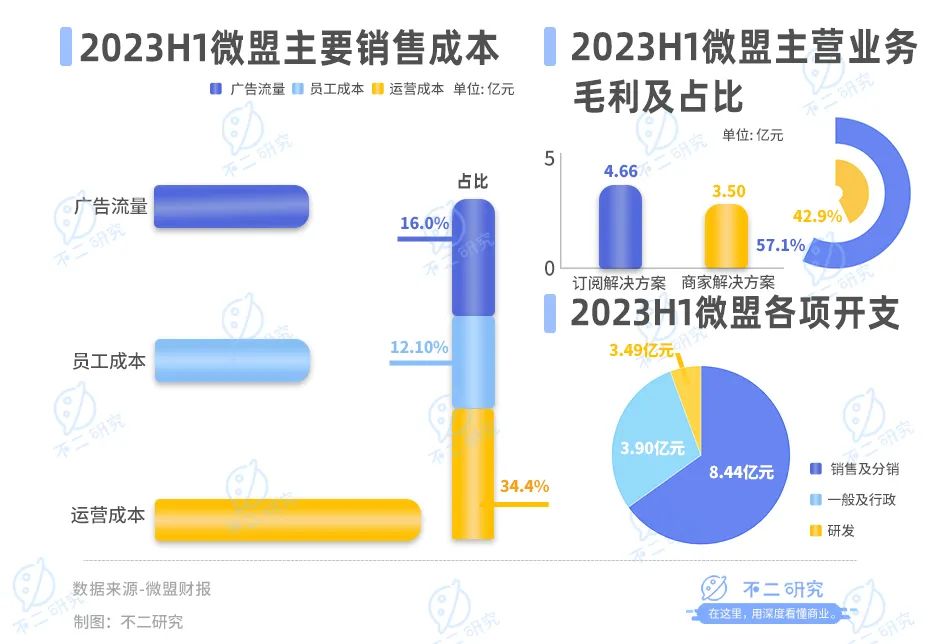

这或是其成本增加蚕食利润所致。据财报显示,2023年上半年,微盟销售成本为3.93亿元,较2022年同期的3.02亿元同比增长30.26%。

按性质划分,销售成本分为广告流量成本、员工成本、宽带及硬件成本、运营服务成本、无形资产摊销、税金及附加税和折旧。

其主要成本来源于广告流量成本、员工成本和合约经营服务成本。

2023年上半年,微盟的广告流量成本为6.31亿元,占销售成本的16.0%。员工成本为4.74亿元,占销售成本的12.1%。运营服务成本分别为13.54亿元,占销售成本的34.4%。

毛利方面,据财报显示今年上半年,微盟订阅解决方案为4.66亿元,占总毛利的57.1%;商家解决方案为3.50亿元,占总毛利的42.9%。

2023年上半年,微盟销售及分销开支为8.44亿元,较2022年同期的7.82亿元同比增长7.82%;一般及行政开支为3.80亿元,同比下滑30.1%;研发开支总额3.49亿元,同比减少32.0%。

对此,微盟解释称,费用的减少主要由于研发以及行政人员成本的减少。2022年上半年微盟的研发人员数量为2110人,但2023年上半年,其研发人员数量较上半年减少539人。

或许,减员在短期内确能减少开支;但是,仅靠控制研发人员薪资支出似乎并非最优解。

「不二研究」发现,目前,从微盟主要经营数据上看,其业务主要分为订阅解决方案和商家解决方案两大类。

2023年上半年,订阅解决方案的收入为7.05亿元,同比增长21.4%;付费商户数10.00万名,同比下降3%;每用户平均收入7047元,同比增长25.66%。

同期,商家解决方案的收入为5.04亿元,同比增长58.3%;毛收入69.88亿元,同比增长66.06%;付费商户数4.05万名,同比增长51.3%;每用户平均收入1.25万元,同比增加4.65%。

在微盟的总收入中,有58.3%来自订阅解决方案,即:传统的SaaS产品;而41.7%来自商家解决方案。

在「不二研究」看来,从收入构成来看,微盟更加一家营销策划公司,而非其标榜的“中国版Salesforce”,它的SaaS产品更像附加价值。微盟也因此常被业内诟病:销售占比过高,技术投入不足。

微信“卖水人”的焦虑

某种程度而言,微盟只是微信生态下的“卖水人”。躺在微信生态的大树下,微盟不仅售卖SaaS产品,更是主卖微信流量广告。

「不二研究」发现,今年上半年,微盟订阅解决方案收入占比58.3%,同比增长21.4%;而商家解决方案收入为41.7%,同比增长58.3%。商家解决方案的增长得益于押注微信视频号的增长。据半年报显示,2023年上半年,微盟助力商户投放的毛收入约为69.88亿元,同比增长66.1%。

在「不二研究」看来,依托于微信生态的微盟,虽然将其称之为精准营销,但实际对应的广告能否精准触达用户取决于流量平台自身的广告系统能力。由于微盟在微信视频号布局较早,因此随着视频号的快速增长,微盟也获得相应的增量收益。

从创立之初起,“卖水人”已经被微信扼住了命运的咽喉。在2021年7月中旬,腾讯和阿里相互开放生态,微盟这类第三方SaaS提供商构成利空,其还能在微信生态中继续掘金吗?

此前早有先例。2013年,腾讯曾发布 “风铃”系统,后因反弹强烈而作罢。

2020年7月,微信宣布上线微信小商店功能,由微信小商店团队负责商品发布、订单管理、交易结算、物流售后、直播带货等技术和服务流程。在「不二研究」看来,微信小商店正是在侵入微盟的业务核心。

IPO前,微盟共完成五轮融资,腾讯曾参与其中的3次投资;微盟的招股书显示,IPO前,腾讯持股达到3.4%。「不二研究」发现,多次增持后,腾讯的持股比例有所增加,截止2023年6月30日,其间接持有微盟7.83%的股权。然而过度依赖腾讯生态,既是微盟的发展优势,也是危机所在。

在微信生态里,不止微盟这么一个“卖水人”。早前,腾讯同时入股了微盟、有赞,然而,由于快手推出自己的工具包打造商业闭环,导致2021年上半年快手平台GMV占整体的GMV比例下滑至20%。

财报中,可以看出微盟深入布局多平台,拓展更多商业化可行性。在「不二研究」看来,微信“卖水人”越来越多,模式趋近、目标趋同,无疑加剧了微盟的竞争焦虑。

尽管微盟在短期内能够从视频号规模扩张中受益,但由于尚未形成客户转化和扩展服务的能力,微盟的发展空间将受到限制。

画饼“中国版Salesforce”

2021年初,微盟提高SaaS产品各种套餐版本的价格,虽然直接提高ARPU(每用户平均收入),促进SaaS收入提升,但却引发付费用户流失的重大风险。

财报显示,2020-2023年上半年微盟付费商家流失率分别为26.1%、23.3%、26.0%、12.9%,高于美国SaaS企业7%的年客户流失率。

在「不二研究」看来,如果微盟价格继续上升,用户粘性将随之下降。

SaaS业绩表现不佳,微盟试图通过投资并购来弥补。

模仿Salesforce的并购路线,微盟试图通过收购来完善服务体系。2020年,微盟收购餐饮SaaS企业雅座、线下零售的老牌零售ERP服务商海鼎。以海鼎为例,微盟称该收购行为可以拓展新的垂直领域,把线下客户引流到小程序进行精准营销。

在「不二研究」看来,永辉超市、京东买菜等玩家,尚未实现线下实体商铺能否成功引流线上;作为后来者,微盟想要实现引流并转化为收益,需要经历很长时间的摸索。

除了收购垂直领域公司,Salesforce也会并购技术类公司,以此缩短其技术研发周期;微盟也希望通过并购技术类公司,打通其前端和中后台技术。

2021年3月,微盟与百胜软件签约战略合作,后者为全渠道数字零售解决方案服务商。美其名曰联通前后台,贯通公私域,可向客户提供整体解决方案,从而拉高ARPU。

在「不二研究」看来,微盟希望借此弥补自身研发能力的不足,但依然没有建立起技术壁垒;加之合作并无排他性,被取而代之的风险始终存在。此外,微盟持续面临产品稳定性的质疑,微盟与老对手有赞的竞争也正在不断加剧。

在资本市场,电商SaaS曾被视作国内SaaS行业的标杆赛道,然而随着电商行业面临增长天花板之时,AI大模型是微盟未来想要发力的方向。

今年5月,微盟正式推出基于大模型的AI应用型产品WAI,其主要是借助第三方LLM模型和微盟自研技术的组合。

WAI在本质上属于垂类大模型,有应用场景及固定客群。微盟、有赞类SaaS企业,做AI大模型的本质就是为了提升服务客户的体验,增加续费率,增强获客能力。

尽管WAI是少数能够直接应用于场景的大模型产品,但微盟依赖外部伙伴开发的大模型应用存在一定弊端。

在热门赛道中,新入局者源源不断:一方面,微盛等SaaS创业公司不断发挥“鲶鱼”特长;另一方面,阿里、华为、腾讯等跨界巨头来势汹汹,其“碾压式”的搅局能力不容小觑。新的行业生态下,微盟的未来仍充满不确定性。

距离扭亏为盈还有多远

截至2023年6月30日,微盟的现金及现金等价物21.11亿元,同比减少26.70%。流动资产49.84亿元,流动负债46.39亿元,流动资产不足以覆盖流动负债。

在资本市场表现上,从今年开始,微盟股价一直处于波动下滑趋势,截至2023年8月,其8个月跌幅达37.99%。

从此次微盟财报数据来看,其仍面临巨额亏损、SaaS订阅解决方案客户流失率增加等问题,在「不二研究」看来,微盟重点建设的「WOS」新商业操作系统,需要保持一定强度的研发投入来解决增长难题,但持续研发优势产品,可能会导致亏损进一步扩大。

此外,除了有赞等老对手的挑战,微盟还要面临来自阿里、华为、腾讯等跨界巨头的搅局。在「不二研究」看来,随着电商行业面临增长天花板之时,其何时能扭亏为盈,还需时间验证。

1.《微盟集团去年亏近8亿,已连亏两年,股价较一年前跌七成》,雷达财经

2.《拆解微盟半年报:“有惊喜,但不多” 》,互联网江湖

3.《微盟做营销:不愿单吊腾讯,不敢靠近抖音 》,新立场Pro

排版 | Cathy

监制 | Yoda

评论