文|酒high 方圆

编辑|念祎

大树底下好乘凉,但也有可能一不小心真的会凉凉。

小品牌找大树、抱大腿,必然造成企业收购、并购。在中国白酒业,集中性爆发过三轮并购潮,这里面不仅有玉林泉、文君酒这样名不见经传的小品牌找依靠,也有黄鹤楼、口子窖这样的知名酒企对寻求资本加持。

当然,有酒意的“大树”不仅多且背景丰富,有“泰国酒王”TCC集团、投资银行高盛集团、奢侈品集团LVHM等海外资本,也有联想控股、天洋集团、维维股份这样的国内跨界资本入局涉酒,更有老白干酒、古井贡酒等一批白酒企业收拢势力。

时间证明,不是每一棵大树都是乘凉的好去处,它们中更多的是在大树下被遗忘。大厂也玩不转的小品牌,命里究竟缺了啥?

01、外国资本猎奇

2006年12月11日,中国加入WTO走过第五个年头。这一天,国际酒业巨头帝亚吉欧拿到了四川成都全兴集团有限公司43%股权,间接拿到了水井坊16.64%股份,成为水井坊仅次于全兴集团的第二大股东。

得益于全兴与水井坊在白酒业的知名度,以及倡导国际贸易友好合作的大背景,帝亚吉欧收购水井坊这一举动在当时被成为“开创了外资收购中国白酒企业的先河”。

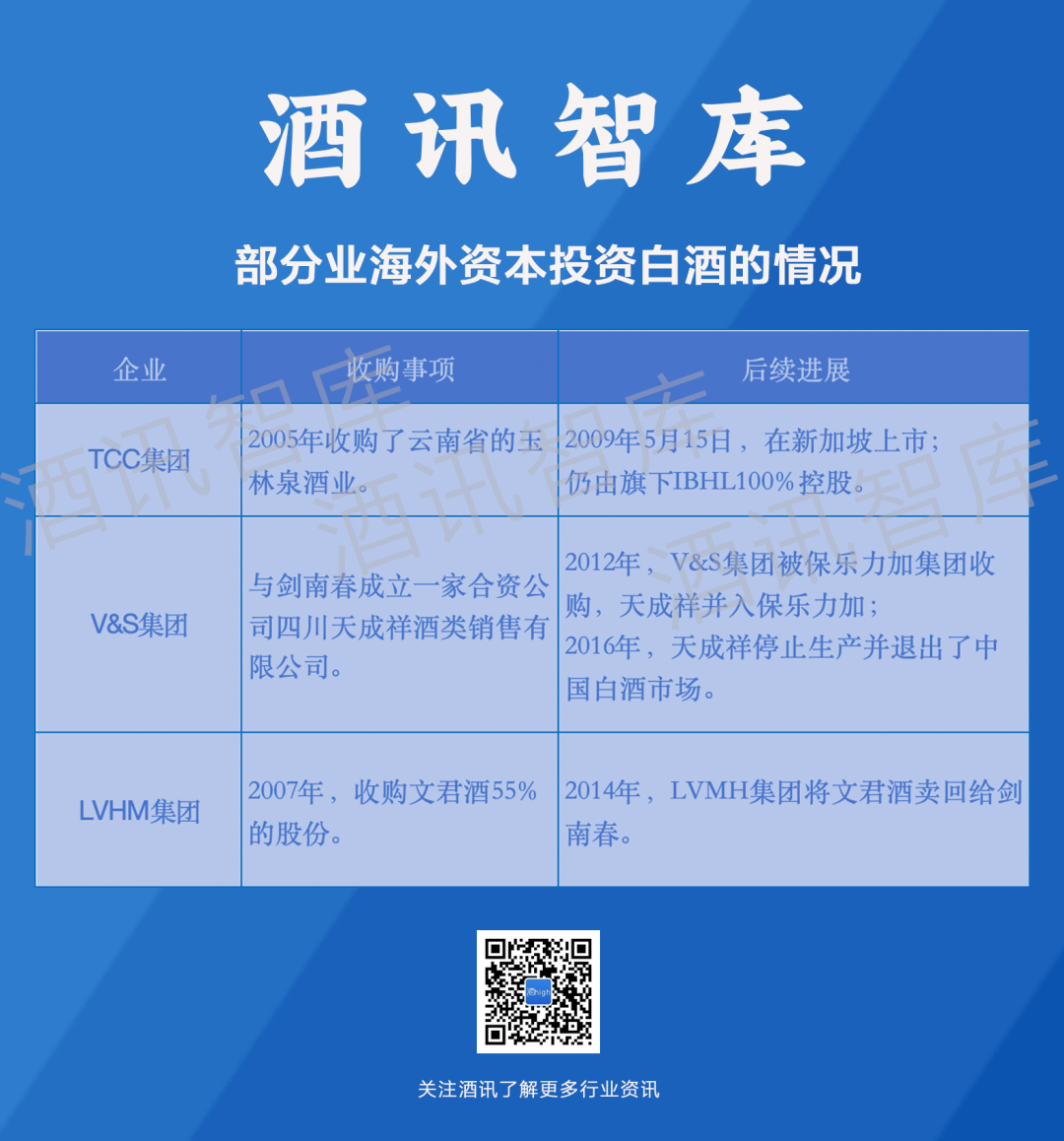

但实际上,在帝亚吉欧拿下水井坊之前,泰国最大的酒业集团——TCC集团在与古井贡酒、西凤酒洽谈整体收购失败后,于2005年收购了云南省的玉林泉酒业。这一收购案后,玉林泉酒业则成为了“国内第一个被外资并购的酒企”。

顺带一提,TCC集团旗下饮料制造公司Thai Beverage实际曾于2007年4月10日通过子公司IBHL拿下了古井贡酒100%国有产权。只不过后因时任董事长王效金因涉嫌违纪落马,该收购计划最终告吹。

不管是“开创先河”,还是“国内第一”,外资入局中国白酒业的第一波浪潮就此拉开帷幕。

继帝亚吉欧之后,另一国际烈酒集团也闻着酒味入华。2008年3月,全球第六大烈性酒企业V&S集团与当时还是“茅五剑”之一的剑南春达成合作协议,双方合资组建的四川天成祥酒类销售有限公司共同经营老字号高端白酒品牌“天成祥”。

而在此之前,剑南春前脚刚刚将旗下的文君酒卖给了奢侈品集团LVHM旗下的轩尼诗集团,后者曾扬言要将文君酒打造成白酒界的“LV”。有意思的是,在飞天茅台的零售价还只是400元/瓶出头的年代,剑南春卖出的两个白酒品牌,天成祥将终端价格定在在500元-900元之间,文君酒又要做奢侈白酒,可见当时剑南春在外资眼中出尘的市场地位。

同一时期,美国摩根士丹利公司、美国橡树资本管理公司、高盛集团等财务投资者前赴后继涌入,包括山西汾酒、口子窖等众多中国知名白酒品牌都曾是它们的招揽对象。其中,高盛集团则于2008年7月、2009年12月先后斥资2.65亿元、9000万元共计购得口子窖25.27%股权,一度成为口子窖第一大股东。

当然,这个时期的外资投资白酒业并不算最好的时候。在第五届评酒会(1989年)之后,国家颁布的《外商投资产业指导目录》不允许外资对白酒名优酒和黄酒进行控股和收购,这也很大程度上限制了外资在投资标的上的选择。

也正因为如此,TCC集团、V&S集团、LVHM、高盛集团等外资收购、投资的都是小众品牌。而帝亚吉欧为了规避这一点,后续还进行了一系列操作将水井坊从全兴集团剥离(注:全兴大曲于第二届、第四届、第五届评酒会三次获得“中国名酒”称号)。

短暂引起舆论关注后,这些一度被冠以“外资”之名的小品牌们,并没有在这些大厂的树下茁壮成长。无论是曾经一度在新加坡上市的玉林泉,还是奔着高端市场而去的天成祥、文君酒,无一例外淹没在了时间的洪流中。

信息来源:公开资料;酒讯智库整理

02、业外资本逐利

在这一波外资掀起的并购潮中,只有少数如帝亚吉欧与水井坊那样把日子过得红火起来的。这场几乎全军覆没的资本大跃进,也让不少人笑谈“外国资本玩不转白酒”。但实际上,中国资本也不见得都玩得转。

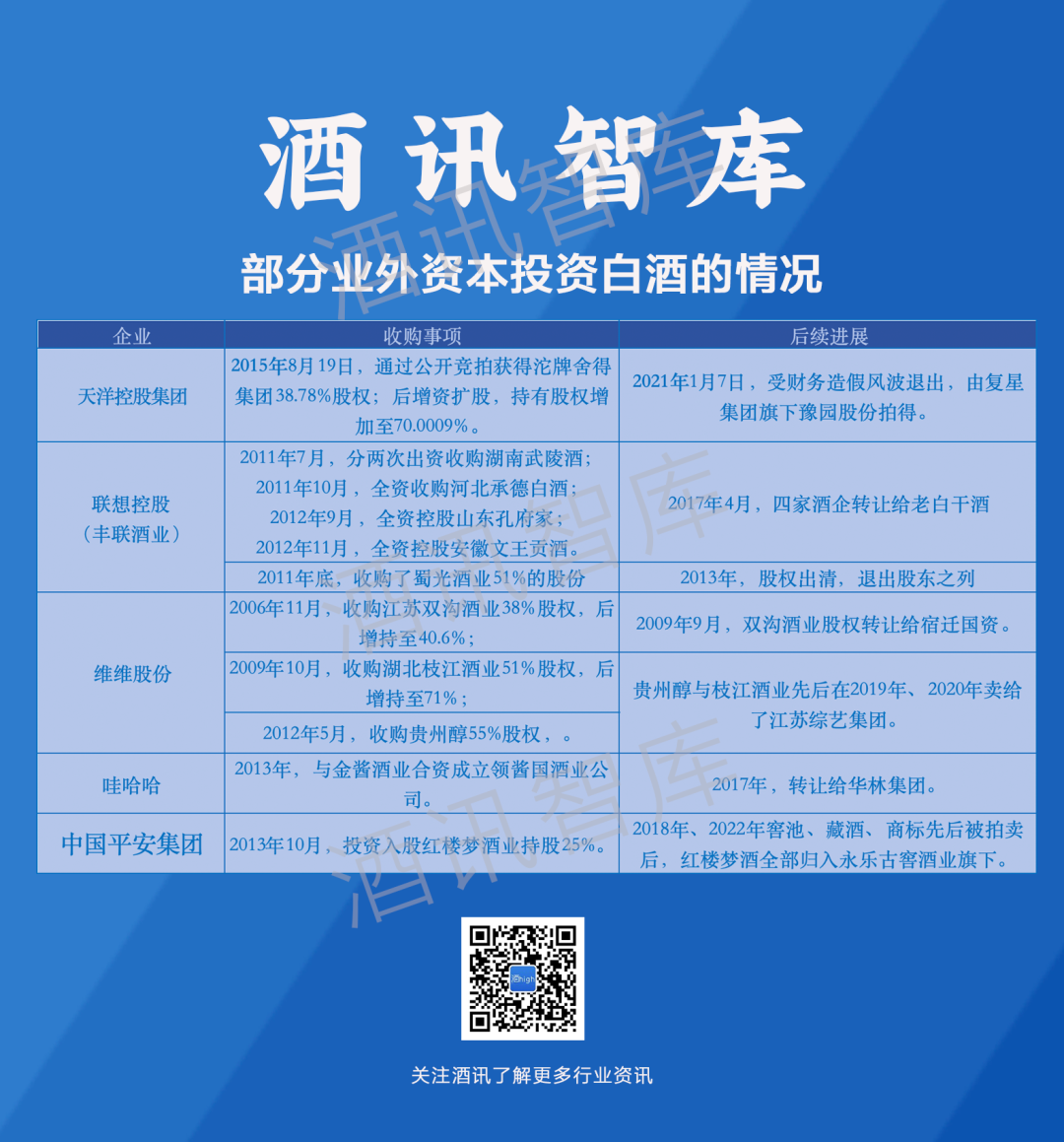

随着外国资本折戟,白酒业的投资、并购热潮渐渐冷却。直到“白酒黄金十年”行至后半段,国内资本也嗅到了白酒业遍地的黄金味儿。天洋控股集团、联想控股、维维股份、哇哈哈等等,涵盖了地产、科技、饮料等众多行业。

其中最为疯狂的要数联想控股。2011年,联想控股先后控股了武陵酒(39%股权)、乾隆醉酒业(板城烧锅,100%股权)、蜀光酒业(51%股权),并以这三个品牌为基站成立了丰联酒业控股有限公司。

而后以丰联酒业为据点,联想控股不仅进一步完成对武陵酒的全资控股,还加码全资控股了孔府家酒、文王贡酒。酒讯智库梳理了解到,上述5家企业的收购共计斥资联想控股23.08亿元。加上出资设立丰联酒业的19.02亿元,联想控股此番入局白酒局的花费超过40亿元,手笔之大令人咋舌。

只是,有理不在钱多,40多亿元的巨额投资让联想的白酒事业茁壮成长。2013年出清蜀光酒业股权,后又于2017年3月将丰联酒业打包卖给了老白干酒。需要注意的是,此次丰联酒业作价13.99亿元(现金方式支付6.19亿元,股份支付7.8亿元),较之此前的40多亿元,净亏超过28亿元。

当然,门外汉联想玩不转的小品牌,老白干酒也盘不动。根据老白干酒2023年上半年财报数据显示,公司五大系列产品衡水老白干、武陵酒、板城烧锅、文王贡酒、孔府家酒的营收分别为10.52亿元、4.27亿元、3.35亿元、2.51亿元、0.72亿元。武陵酒、板城烧锅、文王贡酒、孔府家酒的体量算不得出色,甚至可以说竞争无力。

联想控股是第二波并购潮中业外资本们的缩影。维维股份、哇哈哈、中国平安集团等许多业外资本的涉酒情绪虽比不上联想控股大手笔,但也都是高调入局、大肆玩酒,只是结局都不甚理想——维维股份旗下的枝江酒业、贵州醇先后被洋河股份控股股东江苏综艺集团带走,哇哈哈旗下的领酱国酒丢给了直销公司华林集团,中国平安集团的红楼梦酒则转身再卖新东家……

信息来源:公开资料;酒讯智库整理

03、大型财团肉搏

第三波并购潮自2020年有了苗头,至2021年全面爆发,到2022年巨头初现,一种区别于外资猎奇、业外资本逐利的并购潮基本尘埃落地。

十年能磨一剑,三年也能堆出那么几个锋芒毕露的巨头——复星系、华润系、贵州醇系成为第三波并购潮中最亮眼的崽。

从体量来看,三大财团收购的品牌均属于小体量酒企。贵州醇系的贵州醇、枝江酒业、蔺郎酒业、贵州青酒、匀酒集团5个品牌总计年度销售额约在15亿元左右;复星系的金徽酒、舍得酒业、夜郎古酒业3个品牌的总计年度销售额约在80亿元左右;华润系的景芝酒业、金种子酒、金沙酒业3个品牌的总计年度销售额约在50亿元左右。

其中,贵州醇系看起来品牌最多,但体量最小,平均每个品牌的年度收入约在3亿元左右;复星系3个品牌,仅舍得酒业一家便贡献了60.56亿元,占比7成以上;华润系与复星系类似,金沙酒业以35.46亿元的规模占据了约7成的份额。

信息来源:公开资料;酒讯智库整理

就舆论视角来看,贵州醇系以朱伟的网红式营销站在舞台最中央,但它想要做大做强的理想也是最受质疑的。

在2020年上任贵州醇董事长之初,朱伟曾发布公开信提出“贵州醇的第一个十年发展规划——实现2000亿市值”。

但这样的目标在业内人士看来有些过于宏大。中原基金董事、执行合伙人晋育锋认为,2000亿市值,以白酒行业普遍的20-25倍PE计算,净利润要在80-100亿元之间,如果是15倍PE,则净利润需要133亿元。但这个净利润规模所需要的营收规模在350亿元-400亿元,单一品牌不可能实现那么大,那就得并购。

但从一口气拿下5家酒企也才看看聚拢了15亿元的体量来看,2000亿市值的目标过于艰难。参照同级别体量的金徽酒(20.12亿元年营收),130亿元左右的市值,那么贵州醇系还要在盘下数十个匀酒集团才行,这条路任重而道远。

图片来源:酒讯制图

同理,华润系也面临着大厂可能带不动小品牌的问题。据了解,华润入主金种子后,将其在安徽市场拥有约28.7 万家餐饮与流通渠道终端开放给金种子酒进行赋能,并试图从安徽辐射周边市场,再实现泛全国化扩张。

然而,再华润入主一年后,金种子酒仍未成功扭亏。数据显示,2023上半年,金种子酒录得归母净利润为-3781.47万元。华润给了不少,却没能救金种子出亏损泥淖。

当然,相比于第一波的外资和第二波国内业外资本,如今这一场大型财团的贴身肉搏才刚刚开始。这些大树能否将羽翼下的雏鸟们呵护长大,还需要时间验证。

用学术视角鉴往知来,于酒业之变一览乾坤。酒讯智库专注于数据跟踪中国白酒的历史发展规律和创新变革路径,从新颖的角度研究中国白酒的发展特色,以独特的思维研判中国白酒竞争形势。

排版|王月桃

评论